过去的一周,俄罗斯将禁止粮食出口的消息引发了国际粮食市场的剧烈震荡,小麦交易价格闻风上涨10%。15日起,这一禁令将正式生效。而坏消息仍在继续,据路透社报道,由于俄全年谷物产量可能跌至6000万到6500万吨,总理普京表示出口禁令可能在今年12月31日到期后继续延长。

与两年前粮荒不同

作为世界第三大小麦输出国,俄罗斯的粮食减产很容易让人联想起两年前的那场世界性粮荒:粮价飙涨,1亿人陷入饥荒,30多个国家出现动荡,而英国《金融时报》也撰文告诫全球,“另一场粮食危机看来并非不可能”。

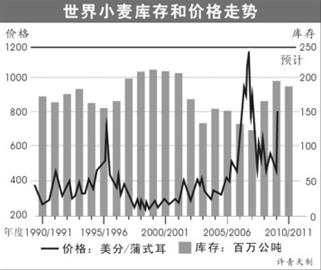

对此,上海国际问题研究院俄罗斯中亚研究中心主任李新并不认可,“俄罗斯旱情确实对世界粮食市场产生影响,但出现类似2008年的全球性粮食危机可能性不大”。一系列数据也可为之佐证:美国农业部数据显示,目前全球小麦的库存量虽然低于2009年—2010年的1.93亿吨高位,但仍达到1.8704亿吨,而2008年小麦库存量仅为1.24亿吨。因此联合国粮农组织表示,当前的世界小麦库存足以填补粮食减产造成的缺口。再从价格上看,虽然小麦价格在两个月内猛涨80%,但当前小麦期货价格在每蒲式耳7.18美元左右徘徊,与两年前粮食危机时期的每蒲式耳13美元的峰值相差较大。

此外,2008年粮食危机的一大特点是粮荒与油荒叠加作用。2008年油价最高攀升至每桶147.25美元,高涨的能源价格不可避免传导至粮食生产、运输、加工、销售等各个环节。而现在能源价格处低位运行,油价在每桶75美元左右盘整,目前也很难发现能源价格飞涨的预兆。

三大因素左右粮价

大规模的粮食危机或许不会重现,但一些不确定因素依然时隐时现,值得关注。

首先是游资投机行为刺激粮价上涨。有分析指出,粮价目前波动的主导因素不是供求关系,而是市场预期与担忧心理,这就给跨国粮商和投机资本炒高粮价提供时机。澳大利亚商品交易商CWA公司就指出,国际热钱已开始入市兴风作浪,预期小麦价格有可能炒至每蒲式耳8.5美元。世界银行也分析认为,炒家活动是食品价格短期波动的主要推手。

其次是其他粮食出口国是否会步俄罗斯的后尘。俄一国禁止出口影响有限,粮食缺口可由其他国家补充,但这会给他国起示范效应。目前,另一小麦出口大国乌克兰已取消数单出口合同。此外,政府禁止小麦出口是国家行为,属不可抗力。买卖双方原先协议不再履行,买方也无权向卖方索赔,接下来双方需重新议价,粮食交割价格势必水涨船高,这将导致世界粮价上涨。

最后是其他主要产粮国的“成绩单”。这主要包括中国、澳大利亚、美国、加拿大以及哈萨克斯坦等国,如果产量高于原先预估,则恐慌情绪可以缓解,反之将雪上加霜。

中国粮价不会暴涨

国际市场粮价风起云涌,国内粮价走势更令人关注。今年灾害范围覆盖国内多个粮食主产区,再加上国际市场的传导作用,使得市场对粮价上涨的预期比较强烈。

不过从目前情况来看,我国长时间、大幅度的粮食价格上涨的空间比较小。一方面,虽然今年旱涝灾情加大了粮食生产的压力,但是我国目前粮食总供给是可以得到保障的。此前我国粮食连续6年丰收,库存充足,今年夏粮虽较上年减产0.3%,但秋粮目前长势总体好于上年。另一方面,中国粮食一直保持相当高的自给率,粮食进口量占总量比重较小,国际粮价的“疾风骤雨”传导到国内往往变成“绵绵细雨”。以2008年粮食危机时期为例,当时国际市场粮价暴涨,但当年中国粮食依然丰收,加上政府采取有力应对措施,国内粮价总体保持基本稳定。

11日,国家统计局新闻发言人盛来运在回答记者提问时也表示,国际粮价上涨会对国内市场产生一定的刺激,但相关部门非常重视市场秩序的管理,对不法价格行为进行监管。尽管目前国内粮食价格出现波动,但供求总量基本平衡,粮价不具备大幅上涨的基础。(稿源:解放日报 记者 洪俊杰)