我国跨境油气管道管输费制定模式

(中国石油海外勘探开发公司)

摘 要:从中亚、中哈和中俄陆上油气管道的管输费制定模式上可以看出,管输费的制定并没有统一的模式,但都符合成本回收和投资回报的基本原则;管输费的制定应充分考虑管道所在国政府的相关管理规定,并按照其管输费制定模式对国际通用的财务内部收益率(IRR)方法进行调整。在对外合作项目的商务交流活动中,谈判需要一定的灵活性,不宜一味坚持国内适用的财务内部收益率法的管输费制定模式。建议国内相关部门和单位,参照已经运行的跨境管道的管输费制定模式,对今后海外管道项目的经济评价和管输费制定公式进行调整与完善,以便更好地适应对外项目合作的需要。

关键词:跨境油气通道;中亚管道;中哈管道;中俄管道;管输费模式;财务;内部收益率(IRR)

一、管输费构成

管道企业属于运输服务行业,其服务价格的确定需要考虑该行业的市场竞争程度和用户对价格的承受能力。天然气管道运输作为公用事业,特别是在主要用户为城市燃气的情况下,天然气输送环节尤其要接受所在国政府严格的价格管制。跨境管道管输费的确定,更是要考虑到管道建设所在国的规范和要求,按照国际上通行的做法,确定合理可行的管道运输 价格,为合作双方的互利共赢奠定基础。

1. 管输费成本构成

(1)资金成本

管道建设项目根据资金渠道、融资方式、融资风险等因素,确定合理的融资结构,以使项目的资金成本最小。

项目的资本金可通过世界银行的无息贷款、政府投资和双方股东的直接投资等渠道和方式来筹措。债务资金可通过商业银行贷款、政策性银行贷款、外国政府贷款、国际金融机构贷款、出口信贷、银团贷款和股东贷款等渠道和方式筹措。债务资金的还款方式应根据贷款机构的要求和项目本身的特点来确定,一般有等额还本利息照付和等额偿还本金和利息等方式。 大型跨境油气管道的建设,往往投资巨大,资金成本所占比例较大,一般情况下大约在70%,须通过管输费现金流回收大部分投资。

(2)输油(气)作业成本费用

输油(气)作业成本费用指管道建设项目在运营期内为提供油气管输服务而发生的全部费用。大型跨境油气管道一旦建成投产,在日常生产运营维护活动中,所需要支出的操作成本一般比较低。

输油(气)作业成本包括固定成本和可变成本,其中固定成本包括人员成本、修理费用、折旧费用等;可变成本包括辅助材料费、燃料费、动力费、输送油(气)损耗和其他运 营费用等,其他费用包括管理费用、营业费用和财务费用(此处财务费用包括管道运营期间发生的流动资金借款和短期借款的利息净支出,以及其他财务费用,但不包括长期债务资金的利息净支出)。

(3)合理利润

管道在投产运行之后,要维持正常的生产经营,就必须保持相对稳定的、合理的利润。管道运输行业的利润相对于油气开发行业来说是较低的。

2. 管输费模式

目前国际上通行的做法是,管道项目的全部投入或股东投入在项目生命评价周期内要满足财务内部收益率(IRR)10%~15%。各国可针对项目不同的融资结构、不同的运营模式来 决定项目的回报率,制定适宜的管输费模式。

(1)财务内部收益率(IRR)法

财务内部收益率法是在生命周期内按照折现现金流分析方法,通过项目全部投资的税后内部收益率来反算管输价格,并根据各年实际发生的成本费用数据进行逐步修正。该方法在计算过程中并没有考虑项目的融资结构及融资成本。在实际应用中,出现了几种不同的测算方法,如针对全部投资或自有资本分别进行测算,以及考虑融资结构和不考虑融资结构等等,各项目根据具体情况选择不同的测算方法。

根据该方法得出的管输费在整个生产运营期内保持相对稳定,有利于稳定上下游企业的 生产经营。不足之处就是管道企业在达产期内产生的现金流较少,前期偿还贷款的压力较大,生产经营会受到一定的影响。

(2)“成本+利润”法

“成本+利润”法是按照当年利润核算方法,根据当年所实际发生的成本费用和对项目净资产所要求实现的净资产回报来测算的,在当年实际发生的成本费用中考虑了项目的融资成本。为避免管道实际操作成本膨胀,设定了管输费的上下限。

按照“成本+利润”法计算出的管输费,其所产生的现金流能够较好地满足企业自身偿还贷款、开展生产经营活动等的要求。不足之处 在于管道企业要保持较高的运输价格,这对上下游企业的平稳运行造成了一定困难,并进一步影响到管道输送油源的组织。

(3)混合法

各石油公司在海外管道投资的实践过程中,对以上两种计算方法进行了有效的结合和利用。例如,针对操作成本和债务融资分别按照“成本+利润”法进行了当期费用设计,而单独对股东投资在生命周期内进行IRR回报模式设计。

管输费的计算在各个国家和石油公司并没有统一的模式,但都是根据成本回收和投资回报的基本原则进行管输费模式设计的。

二、我国跨境油气管道管输费的制定模式

中亚、中哈、中俄三条陆上跨境油气管道管输费模式的制定,充分考虑了合作方所在对管输费制定的规范,兼顾了所在国政府对道运价测算的具体规定,并在结合国际上通的内部收益率法的基础上,制定出了切实可的、符合合作双方经济利益的运费计算方,推动了项目的生产经营,减少了我国油气口对海上运输的依赖,取得了较好的效果。

1. 中亚—中国天然气管道

中亚—中国天然气管道分A、B双线并行敷设,总设计输气能力300亿立方米/年,单线长1833千米,管径1067毫米。A线于2009年12月15日贯通,B线天然气于2010年8月23日到达霍尔果斯计量站,与A线输入的天然气汇合计量后,由霍尔果斯首站进入国内配套建设的西气东输二线,正式实现中亚—中国天然气管道双线投产运营。截至2011年7月底,该管线已累计向国内输送天然气120多亿立方米。

按照中哈两国政府的约定,中亚天然气管道在乌兹别克斯坦和哈萨克斯坦均属于过境管道,不在分输站接入所在国天然气,管输费制定可以不按照所在国政府的要求和规范执行,双方股东可以在符合双方经济利益的前提下,制定出一种全新的、有创造性的管输费模式,来确定适合管道企业发展的价格公式。

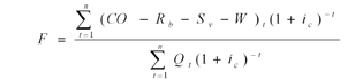

中亚输气管线管输费采用折现现金流分析 方法确定,通过编制项目全部投资现金流量表计算得出。管输费以项目能够获取确定的项目融资前税后财务内部收益率为目标进行测算,评价期内管输费基本保持不变。公式为:

式中:F为项目管输费;CO为现金流出;Rb为补贴收入;Sv为回收的固定资产余值;W为回收的流动资金;Qt为第t年的管输量;ic为项目基准收益率(=IRR);n为项目计算期;t为第t年。

该管道采用(项目融资前)税后内部收益率为12%的约定条件测算管输费,如果运营期内输量、成本发生变化,管道的管输费水平也会有一定程度的变化。根据规定,可以根据管道实际运营所发生的成本以及所实现的年输油量,按期对管输费进行修订。因此,在项目生命周期内,该管线管输费将呈现波浪式变化。

2. 中哈原油管道

哈萨克斯坦—中国原油管道是中哈双方合作建设的第一条、自西向东的大规模跨国输油管道,是连接库姆科尔油田到中国内陆的重要能源通道。管道起点是哈国西部的肯基亚克,途经库姆科尔和阿塔苏,从中哈边界阿拉山口进入新疆境内,终点是距国境线2.2千米处的新疆阿拉山口输油末站。管道全长1754千米,管道规划输油能力为2000万吨/年,分期建设并分段投产运行。一期阿塔苏—阿拉山口管道,全长962.2千米,设计输油能力1000万吨/年,2006年7月20日实现商业输油;二期肯基亚克—库姆科尔管道,全长792千米,设计输油能力1000万吨/年,2009年10月9日实现商业输油。截至2011年7月底,该管线累计向国内输油3700多万吨。

按照哈萨克斯坦法律的规定,中哈原油管道在哈萨克斯坦境内从事原油运输服务,并主要运输哈萨克斯坦境内所生产的原油。作为自然垄断主体,其管输费的制定和调整受到哈萨克斯坦国家反垄断委员会的约束。哈国反垄断委员会规定的管输费测算方法(APR)为:

(1)计算动用资产利润

动用资产利润=动用资产净值×动用资产利润率

中哈原油管道总资产构成中除一定比例的资本金外,其余资金均为发行的债券和银团贷款,贷款利率根据6个月期的伦敦同业拆借利率(Libor)和加息率(bp)来确定。因此,自有资本利润率是决定动用资产利润率的关键因素。

自有资本利润率=无风险收益率 + 风险费率

无风险收益率一般采用美国20年期国债等额利率。在管输企业按哈国反垄断委员会形成有关确认输油单价决议之日,参考美联储公布的数据确定。

风险费率包括国家风险费率、管输行业风险费率和管道公司风险费率。主要根据哈国国 家主权债券贬值率、美国管输行业基金市场长期风险附加率和输油公司投资附加风险等影响因素确定,并加以适当调整。

按照目前公开发布的数据计算,现阶段哈萨克斯坦管道企业的动用资产利润率高于12%,该回报率略高于目前中国的水平。

(2)计算输油单价

输油单价=管输收入/计划输油量=(输油总成本+动用资产利润)/计划输油量

该方法是根据各年实际发生的成本费用和当年对项目净资产所要求实现的净资产回报来逐年测算的管输费,同时兼顾了项目的融资成本。以此管输费水平可以计算项目所能达到的内部收益率水平。

3.中俄原油管道

俄罗斯远东管道即俄罗斯到中国的东西伯利亚—太平洋输油管道(ESPO管道),是中国进口俄罗斯原油的重要通道。俄远东原油管道线路长度约5884千米。该管道设计输量5000 8000万吨/年,设计管径1067 1220毫米。管道拟分两期建设,一期从伊尔库茨克州泰舍特—阿穆尔州腾达,总长2620千米,设计输量3000万吨/年。二期建设斯科沃罗季诺—别列沃兹纳亚段管道。中俄原油管道为俄远东原油管道一期的分输支线,起自斯科沃罗季诺,经俄边境加林达计量站,由黑龙江漠河首站进入国内配套建设的漠大原油管线。管道在俄罗斯境内长约63.4千米,在中国境内全长7.7千米,设计输油能力1500万吨/年,管径813毫米,总投资80亿人民币。中俄原油管道工程已经于2011年1月1日正式投入运行,俄罗斯将通过这条管道每年向中国供应1500万吨原油,合同期为20年。

按照俄罗斯对ESPO原油亚洲定价基准的构想,不论是销售原油给位于远东科济米诺(Kozmino)港口的用户(运距5884千米),还是通过俄阿穆尔州斯克沃罗季诺市俄远东原油管道一期工程末站销售给中国客户(运距2620千米),二者的口岸价格应该相等。

俄方坚持认为,泰舍特原油出厂价是由油田生产企业的生产成本等因素所决定,与所销售用户企业无关,与不同目标市场的运距无关。俄罗斯原油生产商不论从俄远东管道系统哪一个分输站销售原油,均采取全线统一的管输费,与运距无关,此即在国际上一些管道运输企业中所实行的“邮票制”管输费。按照全球石油市场定价的基本原则,ESPO原油产量在2011年已经达到60万桶/日,很有可能成为新的亚太市场原油计价基准。一旦该计价公式确立,中方通过管道进口俄罗斯原油将付出不菲的代价。

目前中方在克沃罗季诺分输原油,运距虽近,但同样承担了全线运距所需要承担的较高 运费,为远东科济米诺港口的客户承担了不合理的运输费用。双方对运输费用的计算差距约为3美元/桶,目前中方正在逐步补交年初运行以来所欠缴的管输运费金额。在这种情况下,为了避免双方因此产生法律纠纷,只有在相关协议合同签署中进一步明确运输费用的计算方法才是唯一可行的途径。

从以上三条跨境管道的管输费制定模式可以看出,管输费的制定并没有统一的模式,但都符合成本回收和投资回报的基本原则;管输费的制定应充分考虑管道所在国政府的相关管理规定,按照其管输费制定模式对国际通用的财务内部收益率方法进行一定程度的调整与修改。目前 国内管输费的制定模式采用单一的财务内部收益率法,这种模式适用于国内管道市场不发育的现实,但在对外合作项目的商务交流活动中,若仍一味坚持一种模式,则不利于达成最终协议。建议国内相关部门和单位,参照已经运行的跨境管道的管输费制定模式,对今后海外管道项目的经济评价和管输费制定公式进行调整与完善,以便更好地适应对外项目合作的需要。

参考文献:

[1] 王国 . 天然气定价与实践[M]. 北京:石油工业出版社,2007.

[2] 赵连增. 如何破解中国天然气价格改革困局[J]. 国际石油经济, 2011(3): 53 60.

编 辑:夏丽洪

主办单位:中国社会科学院俄罗斯东欧中亚研究所

地址:北京市张自忠路3号 邮编:100007 信箱:北京1103信箱

电话:(010) 64014006 传真:(010) 64014008 E-mail:Web-oys@cass.org.cn