2007年10月30日 商务部

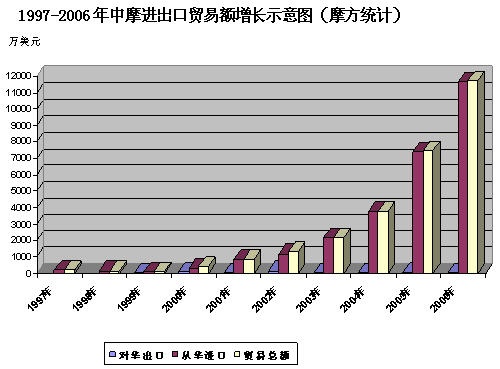

1997-2006年中摩双边贸易额(摩方统计)

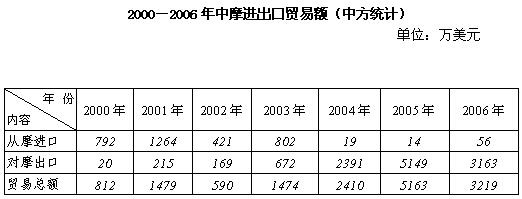

单位:万美元

二、相互投资的条件尚不成熟,缺乏鼓励投资的便利化措施和法规保障

1、没有特别的鼓励投资的优惠法规

根据摩相关法律,对外国投资者的优惠政策基本内容如下:

注册资金超过25万美元的外资企业,5年所得税减半;注册资金超过200万美元的外资企业,3年免除所得税(免除税收盈利的80%应继续投入本企业生产或投入国家经济发展规划);50%以上收入依靠销售自行研制的程序产品的IT企业,5年免缴所得税。

此外,摩境内建有6个自由经济特区。特区拥有独立的海关,区内实行特殊的关税、税收、外汇、签证和劳务制度。特区内可以从事出口产品的生产,过境商品的分类、贴标、包装和类似业务,以及为完成上述工作所必需的公共服务、仓储、建筑、供电等业务。特区内企业享受的优惠是:出口税减半,出口以外的收入税减75%;投资100万美元以上的企业3年免征所得税,投资500万美元以上的企业5年免征所得税,但内销产品不得超过25%,内销的产品将被视作进口产品而照章纳税。

应该指出的是,摩虽然对外国投资一直没有额度方面的准入限制,但上述优惠政策基本上在独联体国家都存在,摩并没有区别于别国的特别优惠的吸引外国投资的政策,根据最新出台的《企业活动投资法》的有关规定,对外国投资者实行普遍的、不带歧视的和一般的国民待遇,虽然这一规定是市场经济国家的惯例,但对于像摩这样的市场经济不发达、经济处于转轨时期而需要大量外国投资的国家无利,且现有的优惠政策在具体实践中也不尽人意,外资企业遭遇当地利益部门排斥的事情时有发生。