【内容提要】2000-2007 年,中东欧国家的经济总体上呈平稳快速发展的趋势,2007年国际金融危机爆发后,中东欧转轨国家经济形势迅速恶化。国际金融危机对中东欧国家经济的冲击和影响与这些国家转型后形成的制度基础和经济发展模式有关。本文就国际金融危机对这些国家经济的冲击,从多个侧面分析相关原因,并对未来发展趋势进行了预测。

【关键词】国际金融危机 中东欧国家 经济

【中图分类号】F13/17.51.44【文章标识】A【文章编号】1009-721X(2009)03-0055-(13)

中东欧经济转型国家在摆脱转型初期的经济震荡之后,经济增长逐渐平稳。特别是进入 21 世纪后,这些国家大都实现了持续的快速经济增长。然而,2008 年以来,波罗的海三国、匈牙利、波兰等中东欧转型国家受到了国际金融危机的巨大冲击,经济增长速度明显下滑,金融形势急剧恶化,甚至可能成为国际金融危机进一步恶化的诱因。在国际金融危机冲击下,为什么中东欧经济转轨国家[1]的经济出现了比其他经济体更严重的波动?如何看待中东欧转型国家的宏观经济波动?中东欧国家经济走势将如何演化?本文拟从这些国家受国际金融危机冲击的原因和机制等角度对相关问题进行探讨。

一、国际金融危机前后中东欧国家宏观经济基本走势

(一)中东欧国家的经济增长以 2008 年为转折点呈现恶化趋势

2000 年以来的中东欧国家经济走势,以 2007 年为分界线,出现重大转折。金融危机前后经济走势出现大幅波动,危机前的持续增长和国际金融危机发生后的迅速下降形成鲜明对比。从表 1 的统计数据中可看出几个明显特征:

表 1 中东欧国家 GDP 实际增长率

| 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

| 保加利亚 | 2.3 | 5.4 | 4.1 | 4.5 | 5.0 | 6.6 | 6.2 | 6.3 | 6.2 | 6.0 | 4.5 | 4.7 |

| 匈牙利 | 4.2 | 5.2 | 4.1 | 4.1 | 4.2 | 4.8 | 4.0 | 4.1 | 1.1 | 0.5 | 0.7 | 1.8 |

| 捷克 | 1.3 | 3.6 | 2.5 | 1.9 | 3.6 | 4.5 | 6.3 | 6.8 | 6.0 | 3.2 | 3.6 | 3.9 |

| 波兰 | 4.5 | 4.3 | 1.2 | 1.4 | 3.9 | 5.3 | 3.6 | 6.2 | 6.6 | 4.8 | 3.8 | 4.2 |

| 罗马尼亚 | -1.2 | 2.1 | 5.7 | 5.1 | 5.2 | 8.5 | 4.2 | 7.9 | 6.2 | 7.1 | 4.7 | 5.0 |

| 斯洛文尼亚 | 5.4 | 4.4 | 2.8 | 4.0 | 2.8 | 4.3 | 4.3 | 5.9 | 6.8 | 3.5 | 2.9 | 3.7 |

| 斯洛伐克 | 0.0 | 1.4 | 3.4 | 4.8 | 4.7 | 5.2 | 6.5 | 8.5 | 10.4 | 6.4 | 4.9 | 5.5 |

| 爱沙尼亚 | -0.1 | 9.6 | 7.7 | 7.8 | 7.1 | 7.5 | 9.2 | 10.4 | 6.3 | -3.6 | -1.2 | 2.0 |

| 拉脱维亚 | -1.5 | 4.2 | 6.7 | 6.9 | 10.2 | 7.4 | 7.8 | 7.8 | 8.9 | 0.3 | 0.0 | -1.1 |

| 立陶宛 | 3.3 | 6.9 | 8.0 | 6.5 | 7.2 | 8.7 | 10.6 | 12.2 | 10.0 | -4.6 | -2.7 | 1.0 |

| EU27 | 3.0 | 3.9 | 2.0 | 1.2 | 1.3 | 2.5 | .02 | 3.1 | 2.9 | 0.9 | 0.2 | 1.1 |

数据来源:欧洲统计局http://epp.eurostat.ec.europa.eu/portal/page/portal/eurostat/home/,其中2009和 2010 数据为预测值。

第一,2000 年以来中东欧国家经济整体持续快速增长。表 1 给出了中东欧国家实际 GDP 增长率的走势变化。从表中可以看出,2002-2006 年,中东欧各国经济都保持了高速增长,2007 年一些国家的增速开始放缓。如果查阅月度数据,可以看出,经济形势的变化多数出现在 2007 年下半年。[2]

第二,国际金融危机爆发后中东欧国家经济增长走势开始出现恶化的迹象。从总的趋势看,2007 年大部分中东欧经济体的经济增长开始走低。其中,爱沙尼亚、 匈牙利和立陶宛的经济增长均有较大幅度的下滑。但与此同时,拉脱维亚、斯洛伐克和斯洛文尼亚还仍保持较强势的经济增长,增幅为 14.1%、22.4%和 15.2%,波兰经济也有小幅增长,增幅为 6.5%;

第三,2008 年开始,几乎所有经济体的经济增长都大幅下滑。其中,下滑最严重的是波罗的海三国,其中立陶宛和爱沙尼亚直接步入经济衰退,经济增长率分别降为-4.6%和-3.6%,下降幅度为 146%和 157%;拉脱维亚的经济增长率也由 8.9%降为 3%,降幅为 66.3%。匈牙利经济在上年度大幅度下降的基础上再度下滑,经济增长几近于零,为 0.5%。波兰、捷克、斯洛伐克、斯洛文尼亚及保加利亚的经济增长也大幅下滑,降幅分别为 27.3%、46.7%、38.5%、48.5%和 3.2%。只有罗马尼亚是个例外,升幅为 14.51%;

第四,根据预测,2009 年,包括罗马尼亚在内,大部分经济体的经济增长都处于深度下滑当中。拉脱维亚步入衰退,经济增长率将为零,立陶宛和爱沙尼亚的经济增长率将下降为-2.7%和-1.2%。

(二)通货膨胀水平和失业率也发生较大变化

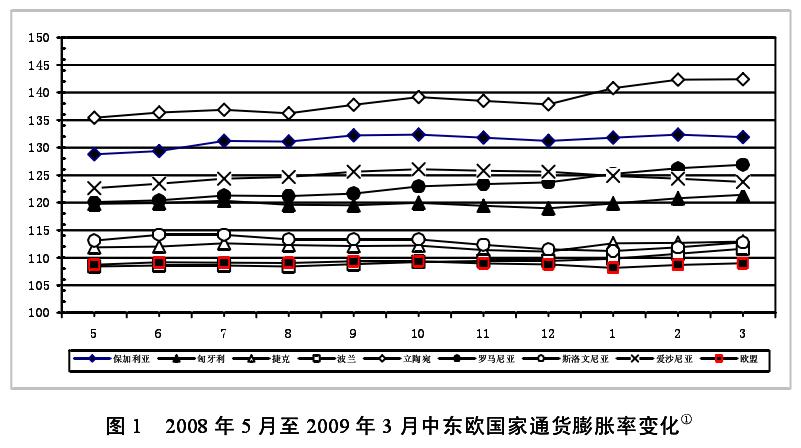

在经济增长出现迅速下降的同时,中东欧国家的通货膨胀率和失业率指标也出现了相应的恶化。HICP 是欧盟的消费价格指数。根据欧盟统计局提供的 2008 年 5 月至 2009 年 3月中东欧各国的 HICP 指数(图 1),[3]

可以发现:

第一,2008 年 5 月至 2009 年 3 月,中东欧各国通胀水平的总体走向,虽然在不同的时段变动方向和浮动程度可能有所不同,但是进入 2009 年后整体呈上升走势。第二,就走势的变动而言,立陶宛、保加利亚、罗马尼亚一直呈上升的走势;而捷克、匈牙利、斯洛文尼亚呈“升—降—升”的走势;而爱沙尼亚为先升后降的走势。

第三,就走势的变动幅度而言,立陶宛、保加利亚、爱沙尼亚、罗马尼亚、匈牙利通胀水平的变动幅度较大;而捷克、波兰和斯洛文尼亚的变动幅度相对较小, 并且与欧盟平均水平在 2008 年各时期的变动幅度基本相同。进入 2009 年,波兰、捷克的通胀率明显上升,而欧盟平均水平和斯洛文尼亚走向完全相同,在 2009 年 2月才开始上升,1 月仍维持下降态势。

第四,同经济增长的变动联系起来,可以发现,通胀率高的国家,经济增长下滑的幅度也较大,经济增长下滑幅度大的国家,通胀随危机的变动幅度也较大。另外,根据欧盟统计局的数据,从 2008 年第三季度起,拉脱维亚、立陶宛、爱沙尼亚和匈牙利的失业率先上升且升幅较大,进入第四季度,所有中东欧国家的失 业率均表现为上升。其中,拉脱维亚升幅最大,立陶宛、爱沙尼亚、匈牙利和波兰次之。将其与经济增长的波动联系起来可以看出,失业率的波动较经济增长表现滞后,并且经济增长受冲击大的国家如拉脱维亚、立陶宛、爱沙尼亚和匈牙利等,失业率上升的幅度也较大。

二、中东欧国家宏观经济剧烈波动的原因

二、中东欧国家宏观经济剧烈波动的原因

国际金融危机前后,中东欧国家经济的剧烈波动是由一系列综合原因引发的。 国际金融危机导致的偶发冲击是这些国家宏观经济波动的直接原因;而中东欧国家之所以受到国际金融危机的剧烈冲击,与这些国家经济转轨后深度融入全球经济直接相关;经济发展模式则是宏观经济波动的根本原因。

(一)国际金融危机造成的偶发性外部冲击是中东欧国家经济波动的直接诱因

从表 1 可以看出,中东欧各国的经济增长率虽然在各年度不尽相同,但总体走势是趋同的,在 2008 年各国经济增长率都有不同程度的降低(罗马尼亚是个例外)。在各国自身经济发展的决定因素不尽相同的情况下,中东欧国家经济同时发生波动,显然冲击主要不是来自经济体内部,而更大的可能是来自外部。而外部冲击的最大可能就是国际金融危机。因为,经济波动的时间与次贷危机演变成国际金融危机的时间是相吻合的。

2006—2007 年美国的房贷市场及所连带的金融市场开始发生波动,2007 年初美国爆发次贷危机,而次贷危机演变成国际金融危机是在 2007 年第三季度。2007 年 8月英国的重要商业银行——北岩银行发生挤兑风潮,标志着国际金融危机正式浮出水面。显然,中东欧国家整体经济增长趋势在 2008 年发生波动,与金融危机发生的 时间脉络是一致的。因此,从归因的角度,初步可以断定,国际金融危机冲击了中东欧各国经济,并对各国经济造成了影响。后面的分析将支持这一判断。另一方面,从对比的角度看,与欧盟的平均水平相比,2008 至 2009 年度,中东欧各转型经济体下降的幅度更大,受危机影响的程度更深。同时,就中东欧各个国家之间相比较而言,在同样受到金融危机冲击的情况之下,波罗的海国家所受的影响最为深重。中东欧转型国家与欧盟其他成员国,在面对危机时的经济表现有较大差异,这与前者转型后经济发展的模式和特点有关。其中原因需要仔细解析。

(二)深度融入全球经济为国际金融危机冲击中东欧国家经济提供了基本条件

1990 年代,中东欧国家逐渐完成了从计划经济向市场经济的转型,形成了市场和金融体系高度开放的市场经济制度框架。特别是进入 21 世纪后,中东欧国家以加入欧盟为目标,在实现与欧盟市场制度趋同的同时,对欧盟高度开放了自己的商品市场、资本市场和金融体系。与欧盟的高度一体化意味着,中东欧国家对国际金融危机冲击的风险也是高度开放的。因此可以说,深度融入全球经济,特别是与欧盟的高度一体化,是中东欧国家遭受国际金融危机剧烈冲击的深层次原因或制度基础。 20 世纪 90 年代,中东欧国家在初步完成经济的市场化转型的同时,迅速地融入到世界经济特别是欧洲经济循环之中。特别是随着中东欧国家申请加入欧盟,这些国家与欧盟经济的一体化程度迅速提高。在这个过程中,中东欧国家作为新兴市场经济体的投资和发展机会也日益显现。这样,中东欧国家主动面对外部经济体特别是欧盟国家开放市场,与外部资本急于在中东欧寻找投资机会结合在一起,大大提高了中东欧对外部市场和资本的依赖程度,从而形成了对外依赖程度较高的经济发展模式。外资的进入是这种外部经济依赖的一个缩影。统计数据显示,十多年来,外资在中东欧国家经济增长中的作用举足轻重。特别是近年来,中东欧地区、尤其是靠近西欧的匈波捷斯和斯洛文尼亚、克罗地亚等地,一直是国际资本看好的投资地区,它们也成了吸引国际资金的主要地区。2007 年,全球对新兴市场的投资约 7800亿美元,其中有 3650 亿美元流入中东欧地区,超过了对亚洲的投资。[5]

同时,东欧国家对外部市场特别是欧盟市场的依赖程度也迅速提高。这种模式在为中东欧国家带来经济繁荣的同时,也弱化了对外来经济风险的防御和抵抗能力。

(三)高投资和高外债的经济发展模式是中东欧国家经济易受外部冲击的根本 原因

中东欧转型国家从 90 年代初正式步入市场经济,尔后迅速融入全球经济循环。外来资本和市场等外部因素在推动中东欧经济快速增长的同时,也使得中东欧国家逐渐形成了“高投资、高外债”的经济发展模式。[6]

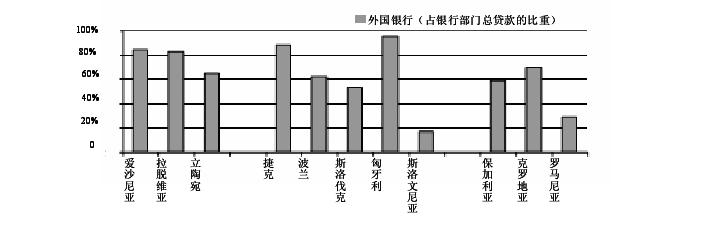

同时,这种高投资、高外债的经济发展模式还具有外资控制银行体系和银行资产在金融系统总资产中占比过高等特点。这些特点导致国民经济账户的内外平衡成为一个高度依赖外部市场和外资、外债的复杂问题。这也就决定了中东欧经济发展模式对外部危机的反应高度敏感。首先,在中东欧转型国家中,银行系统绝大部分由外资所控制(见图 2)。中东欧国家在转轨过程中,国有银行改造的顺序是,首先对国有银行的资产负债表进行清理,处置银行的不良资产,然后将国有银行私有化,把国有银行卖给外国战略投资者。1995~1996 年,在波罗的海国家、捷克、罗马尼亚、克罗地亚、波兰和保加利亚等国,由外资参与的国有银行的私有化进程加速。从统计数据看,进入 21 世纪,绝大多数中东欧国家的银行部门已为外资所控制。这些外国银行 90%来自欧盟其它成员国。[7]

外资在中东欧国家银行部门的占比由其贷款份额测算,除了斯洛文尼亚和罗马尼亚,均介于 55-97%之间。可以说,这些国家的银行系统已经主要由外国银行所主宰了。

图 2 中东欧国家银行体系中外国银行所有权(在总资产中占比)[8]

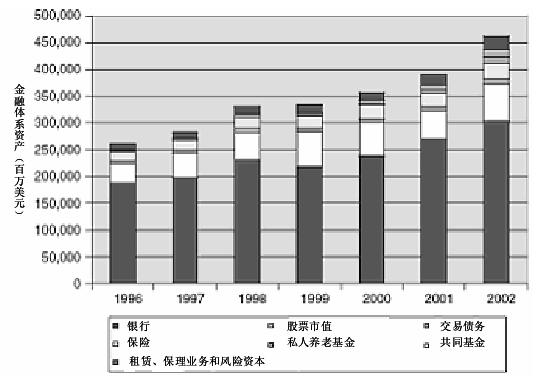

其次,在中东欧转型国家中,金融市场发展还很不完善,资本市场和其它非金融机构的发展很有限,这样就形成了以银行业为中心的金融体系。在中东欧地区,银行资产占全部金融部门总资产的大约 85%。(见图 3)这种金融资产结构为外国银行控制中东欧国家的金融体系创造了条件。外国银行所有权在中东欧国家金融体系中占比过高,一方面加大了外资对中东欧国家经济的影响,另一方面也使中东欧国家经济面临更高的传导性金融风险。

罗马尼亚克罗地亚洛斯文亚利加保尼亚匈牙利洛斯伐克拉捷克兰波脱维亚爱沙尼亚立陶宛100%80%60%40%20%0外国银行(占银行部门总贷款的比重)

图 3 中东欧 8 国金融部门资产构成(1996-2002)[9]

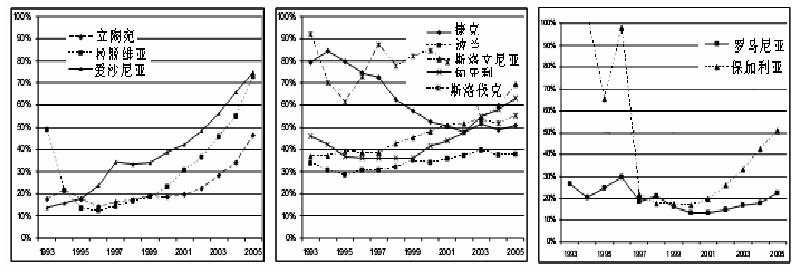

自 2000 年以来,由于中东欧国家良好的经济发展态势,以及政府推行有助于信贷增长的政策,特别是由于外资所主导的银行业的存在,中东欧国家的银行信贷规模大幅上升,特别是波罗的海三国,以及保加利亚。2005 年,拉脱维亚和立陶宛的信贷增长率几近 60%,保加利亚几近 45%,并且仍在增长。波兰、捷克、斯洛伐克、斯洛文尼亚等国家的信贷增幅也较高,但相对于波罗的海三国和保加利亚则较为缓和。(见图 4)信贷规模的迅速膨胀,会破坏中东欧国家经济的内外平衡机制,从而进一步弱化其应对国际金融危机的能力。

图 4 信贷占 GDP 的比重(1993-2005)[10]

第三,中东欧国家的信贷结构及信贷币种为遭受国际金融冲击创造了条件。在中东欧国家中,除了斯洛文尼亚,外资所主导的银行业借助其庞大外资来源的有利

银行 股票市值 交易债务保险 私人养老基金 共同基金租赁、保理业务和风险资本金融体系资产( 百万美元)

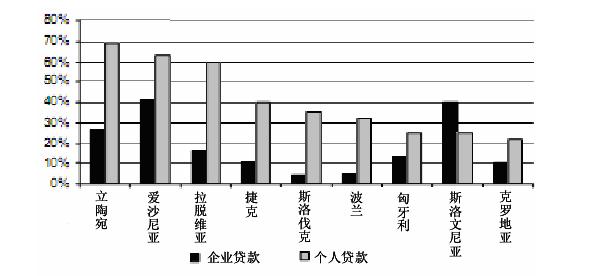

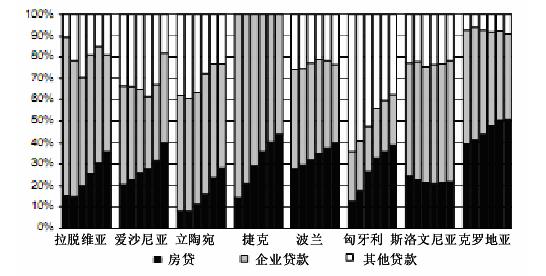

条件,在迅速推高信贷发放的同时,将信贷主要发放给了个人(见图 5)。中东欧国家的个人贷款中,房贷的占比及增幅在危机发生之前都明显走高(见图 6)。2005 年末,拉脱维亚、爱沙尼亚房贷占到了总贷款额度的大约 50%。信贷的高涨,以及房贷发放比例过高,形成了房产市场的泡沫。同时外资所主导的银行业为赚取本外币的利率差,放贷中主要采用外币。中东欧国家除了波兰、捷克、斯洛伐克房贷中外币贷款占比较低,介于 10-25%之间,其余国家均超过 50%,立陶宛最高,接近 90%,其次是爱沙尼亚,接近 80%,再次为匈牙利,达 62%左右。[11]

高的外币贷款加重了中东欧国家的负债水平,使其经济陷于更高的传导性经济风险之中。

图 5 中东欧国家个人和企业贷款的增长(2003-2005 平均值)[12]

图 6 中东欧国家贷款组合演进(2000-2005)[13]

第四,信贷的高涨在宏观面上拉高了国内需求,导致经常账户赤字,需要外资来平衡,从而加大了本国经济对外资的依赖,弱化了本国经济对风险的防御能力。近几年,中东欧国家经常账户赤字明显升高,其中波罗的海三国、保加利亚和罗马

克罗地亚斯洛文尼亚匈牙利捷克斯洛伐克拉脱维亚爱沙尼亚波兰立陶宛企业贷款 个人贷款拉脱维亚 爱沙尼亚 立陶宛 捷克 波兰 匈牙利 斯洛文尼亚克罗地亚房贷 企业贷款 其他贷款- 63 -尼亚赤字占 GDP 的百分比更是高达两位数。2007 年,保加利亚和拉脱维亚的赤字水平高达 20%以上,爱沙尼亚接近 20%,罗马尼亚和立陶宛接近 15%。[14]

国际收支平衡表中平衡经常账户赤字的主要方法是外国直接投资和向国外借款。中东欧国家自2003 年以来,外国直接投资几乎全部用于弥补经常账户赤字。随着赤字水平的不断升高,中东欧国家需要通过外国借款来获得平衡。就 2006 年的数据来看,[15]

除捷克、波兰以及保加利亚的外国直接投资可弥补经常账户赤字以外,其余国家均需通过外国借款来平衡。其中,波罗的海三国由于经常账户赤字水平远高于其外国直接投资的流入量——立陶宛相差最小还相距 3 倍多,爱沙尼亚相差最多高达 8 倍多,其用于弥补赤字的外资借款占 GDP 的百分比在所有中东欧国家中是最高的。中东欧国家由于信贷的高涨,所导致的对经常账户赤字的平衡需求,进一步推高了本国经济对外资的依赖,以及本国的负债水平。根据穆迪统计手册,2007 年中东欧国家中,外债总额占 GDP 的百分比除捷克、波兰、罗马尼亚介于 40%到 50%之间,其余国家均超过 50%,其中,保加利亚接近 100%,拉脱维亚、爱沙尼亚、匈牙利均超过 100%,拉脱维亚甚至达到 135%。高负债使经济体易遭受外汇、利率以及汇兑的风险,特别是在固定汇率机制下,而中东欧国家中波罗的海三国以及保加利亚实施的正是固定汇率机制。另外,中东欧国家持续运行赤字政策,虽然幅度较小,但是不能在经济高速增长的时候形成财富积累,这就又弱化了国家经济体应对风险的能力。第五,外资的撤离加剧了国际金融危机对中东欧国家经济的影响。前已述及,外资是中东欧国家 10 多年来经济增长的强有力支撑。但是,在外国银行所主宰的金融体系的支持下,这种依赖外资的经济增长模式也为中东欧国家形成了巨额负债。有数据显示,中东欧地区的债务总额高达 1.6 万亿美元[16],这些国家负债占 GDP 的比重平均达到 70%以上。一些国家,如匈牙利、拉脱维亚和爱沙尼亚,还超过了 100%,远远高于其它新兴市场国家和地区。当国际金融危机发生后,国际资本流动趋紧,同时风险投资者担心在危机的影响下中东欧国家经济恶化,纷纷撤资。匈牙利的国家债券就因国际资本在危机发生后大量抛售债券收回资金而一度暂停交易,中东欧国家的股市也因危机冲击而急速下跌。外资抽逃还使中东欧国家货币急速贬值。国 际货币基金组织的数据显示,危机发生后,波匈捷及罗马尼亚的货币贬值大约 40%,这进一步推高了这些国家的外债水平。而实施固定汇率制的波罗的海国家及保加利亚为阻止货币贬值,则大举动用外汇储备,进一步推高了其国家经济的风险面。2009年 2 月下旬,穆迪、标准普尔等国际评级机构又陆续调高中东欧地区的风险评级,并发出金融风险警告,标普将拉脱维亚的信用评级下调至“垃圾级”。这使中东欧银行业承受巨大的评级压力,外部融资变得更加困难,更加速了外资的撤离。同时,在金融危机的影响下,虽然进口下降,但出口疲软。除捷克外,多数中东欧国家仍无法摆脱经常账户的赤字状态,特别是实施固定汇率制的国家,这使得绝大多数的中东欧国家经济陷入恶性循环之中。

(四)商品进出口市场是国际金融危机影响传导到中东欧国家的重要渠道

本文采用中东欧各国 2007 年 1 月至 2009 年 2 月进出口的月度数据,以月为单位进行同期比较,以便剔除各月数据受季节因素影响的情况下,计算出中东欧各国的进口、出口以及净出口的变化率。(见表 2)

表 2 中东欧国家进出口增长率(与上年同期对比) 单位:%

| 年 度 | 2008 年 | 2009 年 | |||||||||||||

| 月 度 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 1 | 2 | |

| 保加利亚 | 进 口 | 25.23 | 38.18 | 21.94 | 45.59 | 32.59 | 79.59 | 333.72 | 17.98 | 22.31 | 18.32 | -7.04 | -12.63 | -27.70 | -123.77 |

| 出 口 | 28.24 | 33.07 | 17.68 | 31.92 | 18.70 | 39.87 | 268.75 | 14.21 | 17.00 | -1.39 | -15.11 | -14.37 | 0.05 | 0.05 | |

| 净出口 | -20.71 | -48.07 | -31.22 | 73.92 | -59.32 | -167.35 | -467.69 | -25.30 | -32.84 | -54.57 | -5.74 | 10.24 | 32.97 | 109.95 | |

| 拉脱亚维 | 进 口 | 11.03 | 12.21 | -5.68 | 9.47 | -7.86 | -4.92 | -10.25 | -7.57 | 10.14 | -5.76 | -20.82 | -15.59 | -36.11 | -39.64 |

| 出 口 | 17.89 | 28.60 | 10.14 | 23.51 | 9.82 | 3.96 | 13.19 | 7.50 | 24.67 | 6.54 | -15.14 | -11.13 | -25.32 | -29.30 | |

| 净出口 | -4.06 | 4.43 | 22.67 | 5.49 | 26.62 | 14.63 | 30.50 | 24.28 | 6.01 | 19.87 | 28.15 | 20.83 | 48.54 | 53.78 | |

| 匈牙利 | 进 口 | 16.35 | 16.14 | 6.27 | 22.04 | 8.59 | 11.36 | 14.28 | -3.02 | 12.32 | -1.02 | -9.65 | -16.80 | -28.92 | -32.00 |

| 出 口 | 19.62 | 20.52 | 7.71 | 26.58 | 7.71 | 9.38 | 9.80 | -1.15 | 9.94 | -2.95 | -9.10 | -15.90 | -30.99 | -29.39 | |

| 净出口 | 64.25 | 602.21 | 70.95 | 141.35 | -142.51 | -67.34 | -229.38 | 57.12 | -46.35 | -201.24 | 36.28 | 46.32 | -141.70 | 56.08 | |

| 捷克 | 进 口 | 12.29 | 13.61 | -0.03 | 13.31 | -0.50 | 0.58 | 0.32 | -11.81 | 6.25 | -5.51 | -13.13 | -8.11 | -21.33 | -21.49 |

| 出 口 | 12.40 | 12.43 | -2.28 | 13.89 | 1.95 | 2.68 | 4.02 | -10.58 | 4.39 | -10.60 | -17.99 | -12.30 | -24.04 | -22.20 | |

| 净出口 | 14.44 | -3.25 | -34.53 | 36.51 | 108.26 | 46.22 | 864.54 | 1404.68 | -22.64 | -157.78 | -105.23 | -257.40 | -70.54 | -33.25 | |

| 波兰 | 进 口 | 33.84 | 33.84 | 33.84 | 39.82 | 39.82 | 39.82 | 38.89 | 38.89 | 38.89 | 25.52 | 25.52 | 25.52 | ||

| 出 口 | 30.69 | 30.69 | 30.69 | 36.92 | 36.92 | 36.92 | 35.28 | 35.28 | 35.28 | 22.16 | 22.16 | 22.16 | |||

| 净出口 | -53.97 | -53.97 | -53.97 | 56.78 | 56.78 | 56.78 | -59.79 | -59.79 | -59.79 | 43.92 | 43.92 | 43.92 | |||

| 立陶宛 | 进 口 | 30.97 | 30.97 | 30.97 | 22.52 | 22.52 | 22.52 | 22.17 | 22.17 | 22.17 | -1.70 | -1.70 | -1.70 | ||

| 出 口 | 30.31 | 30.31 | 30.31 | 36.06 | 36.06 | 36.06 | 34.35 | 34.35 | 34.35 | 13.06 | 13.06 | 13.06 | |||

| 净出口 | -32.53 | -32.53 | -32.53 | 7.56 | 7.56 | 7.56 | 9.80 | 9.80 | 9.80 | 34.81 | 34.81 | 34.81 | |||

| 斯洛尼亚文 | 进 口 | 17.07 | 16.69 | 3.24 | 19.28 | 8.17 | 12.47 | 15.02 | 3.91 | 10.57 | 4.71 | -12.43 | -11.57 | -31.40 | -29.09 |

| 出 口 | 10.23 | 13.47 | -1.91 | 18.36 | 0.37 | 4.07 | 4.82 | -8.48 | 11.63 | -0.13 | -13.70 | -14.51 | -25.57 | -25.13 | |

| 净出口 | -105.56 | -60.32 | -83.18 | -28.04 | -77.63 | -134.26 | -153.70 | -120.54 | -2.98 | -43.93 | 2.91 | -1.05 | 71.87 | 66.94 | |

数据来源于:保加利亚统计局 http://www.nsi.bg/ImpExpE/ImpExpE.htm;拉脱维亚统计局 http://www.csb.gov.lv/csp/content/?cat=3194;匈牙利统计局;http://portal.ksh.hu/portal/page?_pageid=37,115776&_dad=portal&_schema=PORTAL ; 捷克统计局 http://www.czso.cz/eng/csu.nsf/aktualniinformace ; 波 兰 统 计 局 http://www.stat.gov.pl/gus/index_ENG_HTML.htm ; 罗 马 尼 亚http://www.insse.ro/cms/rw/pages/index.en.do;斯洛文尼亚、爱沙尼亚 http://www.stat.si/eng/index.asp;立陶宛统计局 http://www.stat.gov.lt/en/pages/view/?id=1459。波兰和立陶宛为 2008 年度数据,其余国家为 2008 年 1 月至 2009 年 2 月度数据整理。

通过中东欧各国进口、出口以及进出口变动率的变化可以看出:

(1)在 2008 年 1 月至 2009 年 2 月期间,中东欧各国的出口贸易相对于上年同期变动的整体走势趋同,呈下滑趋势。自 2008 年 5 月起,绝大多数中东欧国家的出口相对于上年同期增幅明显下滑;到 2008 年 11 月,几乎所有中东欧国家的出口相对于上年同期均呈负向变动,并且这种负向变动截至 2009 年 2 月的考察期间还一直在增大。这说明中东欧各国的出口均受到国际金融危机的冲击,并在此冲击下,各国的出口贸易明显持续下挫。这是因为中东欧国家的主要出口对象西欧国家,深受金融危机的冲击,经济减速、国内需求下降、进口减少,从而导致中东欧国家的出 口下滑。其中,出口贸易对冲击最为敏感的中东欧国家是匈牙利和拉脱维亚,其出口下挫的幅度在考察期间为最大;其次是斯洛文尼亚和捷克。保加利亚的出口变动在同其它国家整体走势基本一致的情况下,又有其特殊性。在 2008 年 6 月和 7 月,在整体出口贸易的变动呈向下走势的情况下,保加利亚的出口贸易较上年同期却有很大幅度的增长;再有,2009 年的 1 月和 2 月,保加利亚的出口较去年同期的变动与其它中东欧国家大幅下滑的走势明显不同,表现为轻微的上升,其中的原因有待于进一步的分析。

(2)在 2008 年 1 月至 2009 年 2 月期间,中东欧各国的进口贸易与上年同期的整体走势基本相同,也呈下滑趋势。自 2008 年 5 月起,绝大多数中东欧国家的进口相对于上年同期的增幅明显下滑。到 2008 年 11 月,几乎所有中东欧国家的进口相对于上年同期都呈负向变动,并且这种负向变动截至 2009 年 2 月的考察期间一直在增大。这说明中东欧各国的进口也深受国际金融危机的冲击,并在此冲击下,明显持续下滑。中东欧国家中,进口贸易对金融危机冲击较为敏感的是拉脱维亚,其自2008 年 3 月,几乎所有月份的进口贸易增幅都呈负向,并且在考察期间增幅的下滑为最大,其次是斯洛文尼亚和匈牙利。保加利亚的进口在整体走势与其它国家趋同 的情况下,也有特殊性,它在 2008 年 6 月和 7 月的进口较去年同期的增幅在中东欧整体走势下滑的情况下却有很大幅度的上升,其中的缘由也需进一步分析。

(3)净出口取决于出口和进口,因此净出口变动的走势相对于其出口和进口的变动走势要复杂。自危机发生后的 2008 年以来,匈牙利净出口整体波动最大,并且在 2008 年 5 月之后净出口较去年明显下滑,但下滑的幅度随着时间的推移在减小,2009 年 2 月净出口开始相对去年有增加,并表现为盈余,这无疑会有益于匈牙利经济。捷克在 2008 年 9 月之前净出口的变动主要为正,并且在 7、8 月较去年有较大增幅,9 月之后其净出口较去年同期明显下滑,并截至年底,下滑幅度在不断增大,进入 2009 年降幅才开始减小。捷克是中东欧国家中少有的净出口表现为盈余的国家,净出口受危机冲击下滑势必会降低其经济增长。保加利亚在 2008 年 8 月前净出口较去年持续下滑,8 月后下滑幅度开始缩小,在 11 月之后净出口较去年同期开始增加,但仍表现为赤字。保加利亚净出口的走势是由于不断高涨的国内需求在危机冲击下下滑并且下滑的幅度大于出口所形成的赤字减少。斯洛文尼亚及波兰的情况基本与保加利亚相同。拉脱维亚、立陶宛净出口受危机的影响也跟保加利亚差不多,只是其时间点相对较早,发生在 2008 年初。

三、走势预测:中东欧国家将被迫调整经济结构应对危机

综上所述,国际金融危机在全球蔓延,处于开放经济形态下的中东欧转型国家深受影响。分析发现,中东欧国家普遍受到国际金融危机的冲击,其中,波罗的海三国受危机影响最重,步入了经济衰退。这种差别主要是由于中东欧转型国家全面 融入全球化、高度依赖外资的经济发展模式造成的。对外资特别是外国借款的依赖度越高,所受的冲击就越重。通过进出口贸易在危机前后的变动分析发现,金融危机通过进出口贸易对捷克、保加利亚、匈牙利、斯洛文尼亚冲击较大。受到冲击时,捷克由于出口大幅下挫而使净出口较去年同期大幅下滑,而斯洛文尼亚净出口由于赤字减少较去年同期大幅上升,匈牙利在危机前后波动较大,但有净出口由赤字走向盈余的趋势。通货膨胀指标表明,中东欧国家间通货膨胀程度不同,但均处于欧盟平均水平之上,并且通胀率高的国家,经济增长下滑的幅度也大,经济增长下滑幅度大的国家,通胀水平随危机变动的幅度也越大。

在国际金融危机的冲击下,中东欧国家经济普遍陷入衰退或危机之中,并造成失业率不断攀升和居民收入的波动。中东欧各国在加入欧盟、享受一体化溢出效应的同时,将被迫对这次金融危机引起的经济危机作出反应,对经济结构作出相应调整。高度依赖外资、外债和高投资率的增长方式、以及金融体系面对外部冲击的风险敞口,都需要作出相应的改变。中东欧国家经济的结构性原因决定了其经济从困境中走出来的过程可能更加曲折。

(责任编辑 姜睿)

本文是教育部人文社会科学重点研究基地华东师范大学俄罗斯研究中心重大项目“中东欧独联体国家转型比较研究”(07JJDGJW250)的中期成果。徐坡岭,辽宁大学比较经济体制研究中心副主任,经济学博士,博士生导师;张鲁平,辽宁大学世界经济专业博士研究生。

注释:

[1] 本文研究的中东欧国家包括波罗的海三国、波兰、捷克、匈牙利、斯洛伐克、斯洛文尼亚、保加利亚、罗马尼亚。

[2] 本文 的统 计数 据主 要来 自欧 洲统 计局 。http://epp.eurostat.ec.europa.eu/portal/page/portal/eurostat/home/.-

[3]http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&language=en&pcode=teicp000&tableSelection=1&plugin=1.

[4]数据来源于:欧盟统计局(08 年 5 月到 09 年 4 月 HICP)(2005=100) http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&language=en&pcode=teicp000&tableSelection=1&plugin=1.

[5]“东欧或成新一轮金融风暴策源地”,《经济参考报》,2009 年 2 月 25 日,http://news.xinhuanet.com/fortune/2009-02/25/content_10891426.htm.

[6] 瑞典、英国、西班牙等国给新兴市场经济体的借贷约占其 GDP 的 1/4,在瑞士、奥地利,这一比例更高,达 50%和 85%,其中有相当部分投到了中东欧地区,这些外资促进了中东欧国家的快速发展。[7] 数据来源于国际清算银行。[8] Sophie S. and Ilias S., “Credit Growth in Emerging Europe: A Cause for Stability Concerns?”, WorldBank, July 2007: 18.

[9] Sophie S. and Ilias S., “Credit Growth in Emerging Europe: A Cause for Stability Concerns?”, WorldBank, July 2007: 6.

[10] Ibid: 8.

[11] 数据来源:Fitch Ratings, “Emerging Europe’s Current Account Deficits: Mind the Gap!”, January2008.

[12] 资料来源:同图 4。

[13] 资料来源:同图 4。

[14] 数据源于 Moody’s Statistical Handbook, November 2008。

[15] 数据源于世界银行。

[16] “欧洲新铁幕:金融海啸第二”,《中国经营报》,2009 年 3 月 8 日,http://news.cnfol.com/090308/101,1594, 5555426,00.shtml.