【内容提要】近年来,俄天然气工业股份公司在国内天然气领域的长期垄断地位受到挑战。诺瓦泰克公司和俄罗斯石油公司及其他独立生产商纷纷制定天然气业务的近期和远期发展规划,不断争夺国内天然气资源和用户,挤占俄天然气工业股份公司的市场份额。总的来说,独立生产商的开采量不断增加,但俄天然气工业股份公司的开采量却呈下降趋势。未来,由于俄联邦政府加大控制垄断企业收入的力度,各大公司之间的竞争将更加激烈,俄罗斯天然气领域存在许多不确定因素。

【关键词】俄罗斯;天然气;竞争

【作者简介】徐向梅,中国社会科学院俄罗斯东欧中亚研究所副研究员。

序言

按照天然气储量排名,俄罗斯天然气工业股份公司、诺瓦泰克公司和俄罗斯石油公司居世界前十位(见表1)。目前的俄罗斯天然气领域,这三家公司呈三足鼎立之势。多年来在该领域处于垄断地位的俄天然气工业股份公司,由于2012年业绩不佳——开采量下降、国内市场份额下降、出口下降和国外市场销售收入下降,为国内对手提供了反击的机会。

继诺瓦泰克公司提出希望从天然气出口利润“分一杯羹”之后,俄罗斯石油公司公布了在天然气领域的大规模计划,并购置大量天然气资产。而与此同时,俄罗斯政府计划加大控制包括天然气工业股份公司在内的垄断企业的收入,决定冻结自然垄断价格,包括国内天然气价格和运输价格,同时增加行业税收,这严重冲击了天然气工业股份公司增加销售收入的计划,并对其投资产生了不利影响。

表1 2010年12月31日世界各大公司的天然气探明储量(单位:万亿立方米)

| 公司名称 | 俄天然气工业股份公司 | 埃克森美孚公司 | “中石油”集团 | 壳牌公司 | 英国石油公司 | 诺瓦泰克公司 | 俄罗斯石油公司 | 道达尔公司 | 雪佛龙公司 | 卢克石油公司 |

| 探明储量 | 18.991 | 2.232 | 1.855 | 1.335 | 1.209 | 1.144 | 0.791 | 0.730 | 0.687 | 0.669 |

资料来源:Корпоративная газета ОАО НОВАТЭК. № 12 (93). декабрь 2011.http://www.novatek.ru

一、俄罗斯天然气领域的三大巨头

(一)俄罗斯天然气工业股份公司

俄罗斯天然气工业股份公司是一家全球性的能源公司。主要经营领域包括天然气、凝析油和石油的勘探、生产、运输、储存、加工和销售以及用作发动机燃料的天然气销售、热力和电力的生产与销售。

该公司拥有丰富的天然气储量,占世界天然气总储量的18%,占俄罗斯天然气储量的72%;其开采量占世界天然气总开采量的14%,占俄罗斯天然气开采量的74%。目前,该公司正积极实施亚马尔半岛、北极大陆架、东西伯利亚和远东地区天然气资源开发的大型项目以及一系列国外油气勘探和开采项目。

俄天然气工业股份公司拥有世界上最大的天然气运输网络——俄罗斯统一供气系统,其长度超过16.8万公里。天然气工业股份公司所产天然气的50%以上在国内市场销售。另外,该公司向全球30多个国家供应天然气。

天然气工业股份公司是俄罗斯唯一的液化天然气生产商和出口商,是俄罗斯五大石油生产商之一,并且是俄罗斯境内拥有最多发电资产的公司,其装机容量为俄罗斯电力总装机容量的17%[1]。俄天然气工业股份公司的特点和优势在于,它既是能源生产商,也是供应商,拥有强大的资源基础和分布广泛的天然气运输基础设施。它不仅向欧洲市场供应自产天然气,也为其他生产商提供天然气过境运输服务。

自2006年通过《俄联邦天然气出口法》以来,俄罗斯天然气出口业务就被天然气工业股份公司及其全资子公司垄断。目前,俄罗斯唯一一家液化天然气厂“萨哈林-2号”由俄天然气工业股份公司控制。

(二)诺瓦泰克公司

诺瓦泰克公司是俄罗斯最大的天然气独立生产商,其天然气开采量在俄罗斯仅次于天然气工业股份公司。诺瓦泰克公司成立于1994年,从事天然气和液态烃的勘探、生产、加工和销售,在俄罗斯油气行业拥有20多年的经营经验。2006年,天然气工业股份公司购买了该公司19.4%的股份。2011年,天然气工业股份公司以低于市价23%~35%的价格将其中9.4%的股份出售给俄罗斯天然气工业银行[2]。

诺瓦泰克公司的气田位于俄罗斯联邦亚马尔—涅涅茨自治区。该地区是世界上天然气开采量最大的地区,约占俄罗斯天然气开采量的90%和世界天然气开采总量的17%。2012年,该公司的天然气总开采量为573.2亿立方米,液态烃总开采量为428.7万吨;与2011年相比,天然气产量增长37.8亿立方米(7.1%),液态烃产量增长16.3万吨(4%)。2013年,天然气总开采量为622.2亿立方米,液态烃总开采量为477.4万吨;与2012年相比,天然气开采量增长49亿立方米(8.5%),液态烃产量增长48.7万吨(11.4 %)[3]。

(三)俄罗斯石油公司

俄罗斯石油公司是俄大型独立天然气生产商之一。近年来,该公司越来越重视发展天然气业务,并为此实施了一系列重要举措,如收购秋明—英国石油公司和伊捷拉石油天然气公司,从根本上提高了俄罗斯石油公司的天然气产量,并打开进入大型成熟销售网络的通道。俄罗斯石油公司拥有大量尚处于开发阶段的天然气储量,使该公司在天然气领域具有很大的发展潜力。按照石油资源管理系统(PRMS)分类,截至2013年年底,该公司天然气的探明储量及可能储量为3.077万亿立方米。根据俄罗斯的储量分类(A+B+C1+C2),储量约为6.5万亿立方米。俄罗斯石油公司计划2020年生产天然气1 000亿立方米[4]。

利用现有资源基础,俄罗斯石油公司计划实施下列战略目标:石油伴生气的利用达到95%;通过长期合同提高天然气的货币化效率;发展天然气处理、天然气凝析液和液化石油气的深加工,以销售高附加值产品;积极引进开采、加工、运输和天然气销售领域的先进技术和经验;发展液化天然气生产,拓展新兴海外市场。

该公司天然气业务营销战略的主要优先方向是:增加国内市场的供应量;积极参与发展天然气发动机燃料市场的联邦计划,包括建设天然气汽车加气站;以公司自有的大陆架气田为基地,大规模出口液化天然气。

迄今为止,俄罗斯石油公司与电力、石油化工和天然气化工产品生产商及其他工业用户签署了每年超过800亿立方米的国内市场天然气长期供应合同。

根据联邦企业燃料能源综合体中央调度管理局的数据,2013年前4个月,俄罗斯石油公司开采天然气138亿立方米(其中包括2013年3月并购的秋明—英国石油公司的开采量),按照天然气开采量,在俄罗斯继天然气工业股份公司和诺瓦泰克公司之后排在第三位。俄罗斯石油公司取得如此显著成效,在很大程度上得益于与伊捷拉石油天然气公司的联合。两家公司联合开采气田的天然气储量达3 724亿立方米。

对于俄罗斯石油公司来说,天然气工业股份公司是其在石油市场的一个有力竞争对手。天然气工业股份公司旗下的天然气工业石油公司已成为俄罗斯最有实力的五大石油开采公司之一。

俄罗斯石油公司表示,在不久的将来,公司将开发页岩气田。到2020年,每年开采1 000亿立方米天然气,并占领20%的国内市场。2013年,天然气工业股份公司的天然气产量达4 790亿立方米,是俄罗斯石油公司天然气产量的近35倍[5]。

二、俄罗斯天然气领域的开采情况

(一)统一供气系统及其在俄罗斯天然气领域的地位

说到俄罗斯天然气领域,就不得不提统一供气系统。

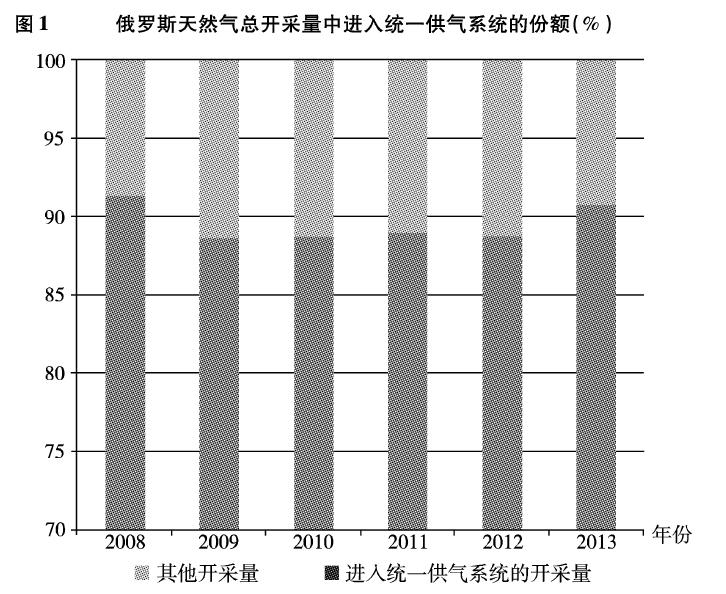

统一供气系统是俄罗斯天然气管道、仓储设施和泵站系统,始建于苏联时期,是目前世界上最大的天然气运输系统。天然气工业股份公司是统一供气系统俄境内部分的所有者。截至2013年6月,统一供气系统包括天然气管道主线和支线16.04万公里、268个压缩机站、6个天然气和凝析气加工综合体和25个地下储气库。统一供气系统的管道包括四部分:北欧天然气管道、亚马尔—欧洲、秋明州北部地区—托尔若克、佩特罗夫斯克—伊佐比利诺耶[6]。未进入统一供气系统的天然气量占俄罗斯天然气总开采量的约10%。

图1 俄罗斯天然气总开采量中进入统一供气系统的份额(%)

资料来源:Фонд национальной энергетической безопасности. Газпром в период позднего Путина. С.5.

天然气工业股份公司之外的独立生产商所生产的进入统一供气系统的天然气份额虽然有所增长,但份额较少:2008年为9%;2012年年底增至16%。这主要是诺瓦泰克公司开采量增加并减少向国外市场的供应量所致。

2012年,俄罗斯出现2009年以来天然气需求量的首次下降,向国外供应量从2 170亿立方米减至2 090亿立方米;而与此同时,独立生产商的天然气开采量却在增加。在此条件下,天然气工业股份公司不得不大幅减产。

(二)俄罗斯天然气开采情况

除国际金融危机的2009年外,俄天然气年开采总量在近几年几乎没有增长,保持在6 500亿~6 700亿立方米水平。总体上看,独立天然气生产商开采量显著增长,5年内,他们向统一供气系统输送的天然气增加2/3(67%或380亿立方米),2013年上半年的输送量甚至超过2008年一年的输送量。

表2 2008~2013年俄罗斯联邦境内统一供气系统运营区域内的天然气情况(单位:亿立方米)

| 年份 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013年上半年 |

| 注入统一供气系统的天然气总量 | 7 143 | 5 897 | 6 612 | 6 832 | 6 662 | 3 510 |

| 俄罗斯的天然气 | 6 078 | 5 167 | 5 780 | 5 976 | 5 819 | 3 060 |

| 中亚和阿塞拜疆的天然气 | 614 | 357 | 361 | 333 | 333 | 152 |

| 自俄罗斯地下储气库引气 | 361 | 300 | 408 | 471 | 443 | 272 |

| 统一供气系统内储量减少 | 90 | 73 | 63 | 52 | 67 | 26 |

| 自统一供气系统引气,共计 | 7 143 | 5 897 | 6 612 | 6 832 | 6 662 | 3 510 |

| 俄国内供应 | 3 528 | 3 356 | 3 549 | 3 656 | 3 623 | 2 010 |

| 向国外供应 | 2 511 | 1 956 | 2 093 | 2 177 | 2 093 | 1 040 |

| 注入地下储气库 | 516 | 157 | 477 | 482 | 441 | 234 |

| 天然气运输系统和地下储气库自身技术消耗 | 496 | 363 | 436 | 458 | 409 | 205 |

| 统一供气系统内储量增加 | 92 | 65 | 57 | 59 | 96 | 21 |

资料来源:同图1,第6页。

相比之下,天然气工业股份公司的开采量却呈下降趋势。2008年,天然气工业股份公司的开采量占近84%,2012年占76%,而2013年上半年仅占74%。在公司维持天然气开采总量为3 370亿~3 380亿立方米的情况下,2013年上半年,同比减少89亿立方米。而同期其他市场参与者的产量却增加77亿立方米。究其原因,一是出口减少,二是在国内市场最近5年的天然气需求量增长不大(共计100亿立方米)的情况下独立生产商的积极竞争。另外,由于天然气工业股份公司提高了自用天然气的利用效率,相比2010年和2012年,2013年虽然运输量增加7.5%(50亿立方米),但用于技术消耗的天然气减少6%(27亿立方米)。

2011年前,俄罗斯石油公司的天然气开采量是稳定的,约为120亿~125亿立方米。随着收购秋明—英国石油公司和伊捷拉石油天然气公司以及伴生气回收水平的提高,该公司计划在2013年销售大约400亿立方米天然气,大大缩短了与诺瓦泰克公司的差距。

表3 2008~2013年俄罗斯天然气的开采情况(单位:亿立方米)

| 年份 | 2008 | 2009 | 2010 | 2011 | 2012 | 2012年上半年 | 2013年上半年 |

| 天然气工业股份公司 | 5 497 | 4 661 | 5 163 | 5 219 | 4 957 | 2 585 | 2 496 |

| 统一供气系统内的其他生产商 | 1 153 | 1 163 | 1 344 | 1 488 | 1 587 | 797 | 874 |

资料来源:同图1。

卢克石油公司在2000年就计划发展天然气业务,但是其所属纳霍德卡气田设计输出能力有限(每年为80亿立方米),而进一步向大赫特盆地气井的投资不会很快见效,因此最终决定只在统一供气系统入口处向天然气工业股份公司销售天然气。由此,卢克石油公司的天然气资产成为诺瓦泰克公司,特别是俄罗斯石油公司的潜在收购目标。对此,俄罗斯石油公司与卢克石油公司已经达成协议,使用纳霍德卡气田天然气运输设施从俄罗斯石油公司的凡科尔油气田向天然气工业股份公司的天然气运输系统输出伴生气。

表4 各公司的天然气开采量(《产品分成协议》方案除外)(单位:亿立方米)

| 年份 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 年上半年 |

| 诺瓦泰克公司 | 309 | 328 | 378 | 535 | 573 | 312 |

| 俄罗斯石油公司 | 121 | 124 | 120 | 125 | 161* | 151** |

| 伊捷拉石油天然气公司 | 112 | 80 | 127 | 126 | 102* | 32** |

| 秋明—英国石油公司 | 113 | 121 | 132 | 142 | 152 | 23** |

| 卢克石油公司 | 128 | 107 | 136 | 132 | 136 | 88 |

| 其他公司 | 351 | 338 | 376 | 321 | 354 | 215 |

| 共计 | 1 134 | 1 098 | 1 269 | 1 381 | 1 478 | 821 |

*“Purgas”公司和西伯利亚石油天然气公司根据兼并和收购协议为伊捷拉石油天然气公司开采的部分天然气(26亿立方米)计入俄罗斯石油公司的开采量。

**秋明—英国石油公司的部分开采量(45亿立方米)和伊捷拉石油天然气公司的部分开采量(32亿立方米)根据兼并和收购协议计入俄罗斯石油公司的开采量。

资料来源:同图1,第7页。

与2008年相比,2012年,国内独立生产商的天然气开采量增加344亿立方米。其中,诺瓦泰克公司天然气产量增长最多,为264亿立方米(占总增长量的77%)。其他生产商中比较突出的是秋明—英国石油公司,其天然气的开采量每年增加约10亿立方米。

三、三大巨头的开采发展战略

从20世纪后期到21世纪初期,占据俄罗斯天然气领域前两把交椅的天然气工业股份公司与诺瓦泰克公司和平共处。天然气工业股份公司向诺瓦泰克公司出让了一些外围资产,没有阻止其向大型工业用户和电站供气的扩张活动,为其提供了发展空间。

然而,随着伊戈尔·谢钦进入俄罗斯石油公司,情况发生了变化。俄罗斯石油公司制定了天然气业务扩展计划,收购伊捷拉石油天然气公司和位于俄罗斯东部的天然气资产,并聘请天然气工业股份公司前董事会成员弗拉达·卢萨科娃负责公司的天然气业务。在此基础上,又收购了秋明—英国石油公司的天然气资产,向意大利埃尼集团购买北方能源公司的部分股份(原尤科斯公司的天然气资产),与各能源公司积极签订合同。在俄罗斯石油公司实施一系列行动之后,各大公司之间的关系变得紧张起来。

(一)俄天然气工业股份公司的开采情况

在亚马尔项目的第一个气田波瓦宁科沃气田投产后,天然气工业股份公司基本上建立了一个从亚马尔半岛经过西北走廊的新天然气运输系统。天然气工业股份公司在保持西西伯利亚天然气产量的同时,急剧扩大通过乌连戈伊运输枢纽的运输能力,以运输其他生产商的天然气。

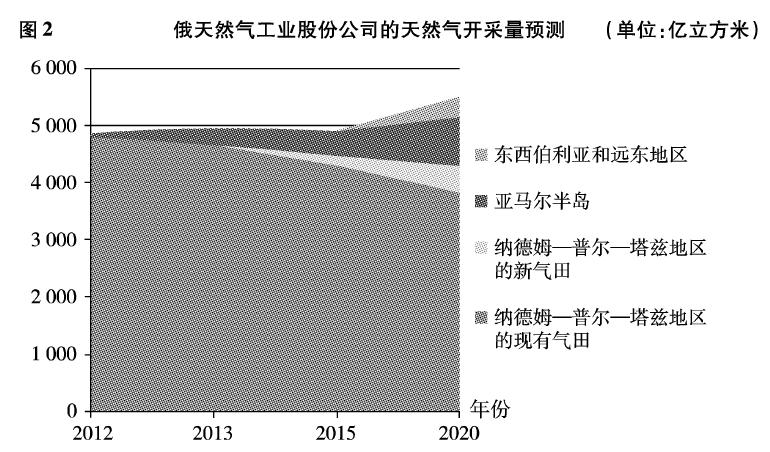

2013年2月,天然气工业股份公司制定了一份计划。根据该计划,天然气工业股份公司的开采量在2015年应增至5 180亿立方米,2020年增至5 500亿立方米。与此同时规定,亚马尔半岛将加快开采步伐,并将在两年后达到900亿立方米;到2017年前,波瓦宁科沃气田开采量将达到1 150亿立方米。但2013年秋,公司又对波瓦宁科沃气田开采计划进行了大的调整:2013年气田开采量为300亿立方米,2014年为408亿立方米,2015年为429亿立方米,2020年前为850亿~900亿立方米,仍不会超过设计水平。

据外界估计,在未来两年,天然气工业股份公司计划开采量不会超过5 000亿立方米,其俄罗斯欧洲部分的开采量也将降至4 400亿~4 500亿立方米。到2020年,亚马尔半岛之外的现有气田将供应3 800亿~ 3 900亿立方米,如果加上纳德姆—普尔—塔兹地区的新气田,开采量可达4 300亿立方米,与2012年相比将减少600亿立方米。在这种情况下,将为独立生产商,如俄罗斯石油公司、卢克石油公司以及其他一些小公司的新项目提供使用乌连戈伊枢纽站运输能力的机会。

图2 俄天然气工业股份公司的天然气开采量预测(单位:亿立方米)

资料来源:同图1,第9页。

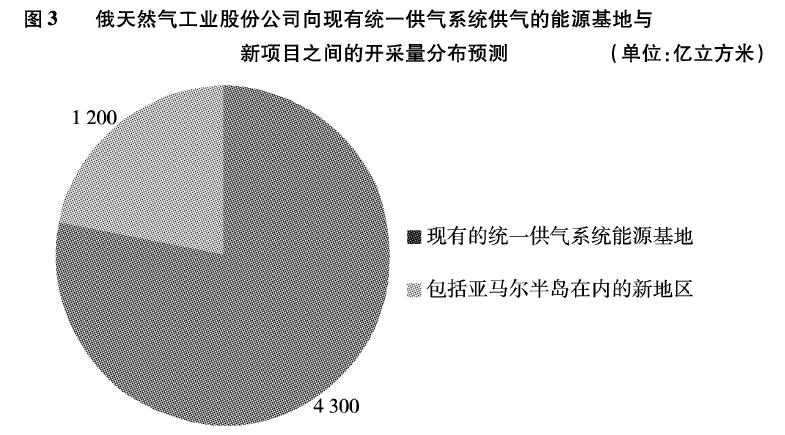

图3 俄天然气工业股份公司向现有统一供气系统供气的能源基地与新项目之间的开采量分布预测(单位:亿立方米)

资料来源:同图1,第10页。

由于俄联邦政府颁布新的矿产开采税计算公式,天然气工业股份公司对于现有产量较低且不享受特惠的油田制定了加速发展新开采项目的经济激励措施。

另外,值得注意的是,由于天然气工业石油公司(天然气工业股份公司的子公司)与诺瓦泰克公司组建的合资企业购买了北方能源公司(尤科斯公司的天然气资产)的控股权,天然气工业股份公司获得了100%购买北方能源公司气田所产天然气的长期合同,每年达360亿立方米,时间为自该气田达到满负荷生产后至2020年。也就是说,天然气工业股份公司拥有强大的资源储备,能够根据市场行情来维持开采量,并在需要时迅速增加开采量。

(二) 诺瓦泰克公司的开采规划

对于诺瓦泰克公司来说,尽管尤尔哈洛夫气田370亿立方米的设计产能使得公司近几年的天然气开采量快速增长,而且还收购了西伯利亚石油天然气公司51%的股份,但天然气开采的进一步发展前景依然不够明朗。

2011年,该公司提出2020年前发展战略,规定2020年前天然气开采量增至1 120亿立方米,也就是说,要在9年内翻一番。另外,该战略还规定2015年开采量为680亿立方米。由于诺瓦泰克公司收购了诺尔特天然气公司50%的股份,其开采量增长潜力为每年40亿~100亿立方米。但是,根据协议,其中一部分新开采的天然气必须在气井就出售给天然气工业股份公司,因此,既定目标能否实现还不确定。

图4 诺瓦泰克公司2020年前发展战略中的天然气开采发展计划(单位:亿立方米)

资料来源:同表1。

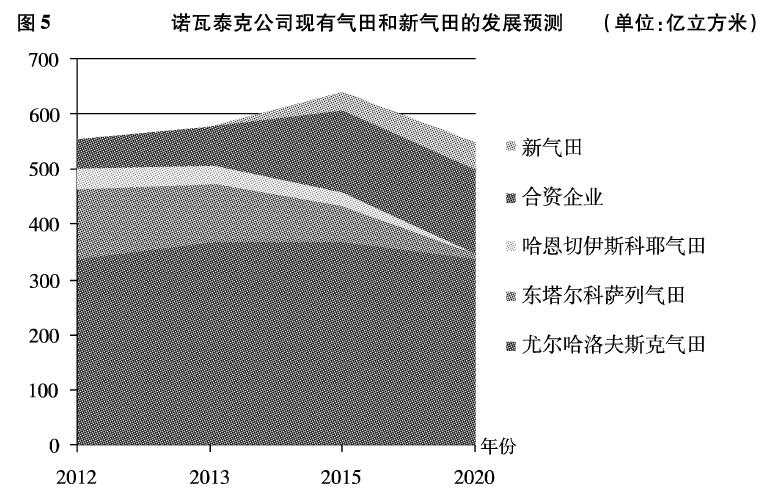

目前,诺瓦泰克公司现有三个气田中,东塔尔科萨林气田和哈恩切伊气田的开采量大幅下降,2013年减少约250亿立方米。根据公司现有的资源基础估计,到2020年,用于国内销售的天然气开采量可能会降至550亿立方米。

在诺瓦泰克公司的战略规划中,多达1 120亿立方米开采量的增长都将以亚马尔的南塔姆别依气田、格达半岛的乌特连诺耶气田和格奥菲兹切斯科耶气田的开采作为保障。南塔姆别依气田是建设亚马尔液化天然气项目首批三条线路的资源基础,另外两个气田是在非竞争的基础上根据政府决议由普京总统下令转让给诺瓦泰克公司,用于扩大液化气项目的资源基础。虽然获得国家的大力支持,但它们仍属于技术复杂、资本密集和高风险类项目。

图5 诺瓦泰克公司现有气田和新气田的发展预测(单位:亿立方米)

资料来源:同图1。

为制定开采格达半岛天然气资源的基本方案,诺瓦泰克公司重新考虑加入天然气工业股份公司的统一供气系统,以便顺利开展在国内市场的业务,降低经营风险。诺瓦泰克公司希望与天然气工业股份公司交换开采量,但不交换项目股份,对此,天然气工业股份公司不能接受。因此,诺瓦泰克公司格达半岛资产的命运直到目前仍没有确定,这些天然气量在俄市场的前景仍不明朗。

(三) 俄罗斯石油公司的开采规划

弗拉达·卢萨科娃担任俄罗斯石油公司天然气业务副总裁后不久就提出该公司在天然气市场的新目标——开采量在2020年达到1 000亿立方米。2010年俄罗斯石油公司的天然气开采量为120亿立方米,照此计算,还需要增长7倍。

俄罗斯石油公司宣称,这些开采量中的470亿立方米将由现有气田提供,530亿立方米将由新项目提供,其中包括通过购买方式获得60亿立方米;2012年,公司的天然气及伴生气(燃烧后)开采量同比增长28.1%,为163.9亿立方米[7];2013年,新购资产(包括伊捷拉石油天然气公司[8]和秋明—英国石油公司[9])已经使公司的天然气开采量增长2倍多,为381.7亿立方米;2014年计划开采量超过550亿立方米[10]。

俄罗斯石油公司目前正在制定新的天然气战略,伊捷拉石油天然气公司在其中将扮演重要角色。到2020年,由于开发哈拉姆普尔气田和肯思科—恰谢利气田,伊捷拉石油天然气公司将生产310亿立方米天然气(包括西伯利亚石油天然气公司和“Purgaz”公司的股份在内);到2025年,伊捷拉石油天然气公司的天然气产量将增至430亿立方米。

被俄罗斯石油公司兼并的秋明—英国石油公司计划,到2020年,利用罗斯潘气田的生产能力(150亿立方米)和伴生气回收量的增长生产300亿立方米天然气。

如果伊捷拉石油天然气公司和秋明—英国石油公司的计划能够全面实施,俄罗斯石油公司2020年前在俄罗斯欧洲部分的年开采量约为750亿立方米。公司开采量目标的实现有利于实施东部地区即伊尔库茨克州、萨哈(雅库特)共和国和萨哈林大陆架的项目和收购新的资产。

俄罗斯石油公司的收购目标是卢克石油公司相对较小的项目和诺瓦泰克公司本身,这是俄罗斯石油公司在天然气市场与天然气工业股份公司展开竞争的开始。2013年11月,绕过诺瓦泰克公司的两位大股东根纳季·季莫琴科和列昂尼德·迈克尔逊,俄罗斯石油公司斥资18亿美元向意大利埃尼集团购买了北方能源公司19.6%的股份,以此完成了进入诺瓦泰克公司“领地”的第一次尝试[11]。诺瓦泰克公司的持股人曾试图抢先购买这部分股份以阻止该交易,但没有成功。另外,收购意大利埃尼集团的股份还给俄罗斯石油公司带来意大利埃尼集团所拥有的30%优先购买权。虽然诺瓦泰克公司和天然气工业石油公司很快与埃尼集团签署了29亿美元回购股份的协议,但这笔交易的前途尚不明朗,有可能成为诉讼审理和行政争夺的对象。

由于俄罗斯石油公司通过意大利埃尼集团购买了北方能源公司的部分股份,使人对北方能源公司能否完成已经制定的业务计划产生疑问。因为根据该计划,天然气工业股份公司将购买北方能源公司开采的所有天然气,而诺瓦泰克公司将购买所有的凝析油。而俄罗斯石油公司在拥有北方能源公司股份的情况下,至少会争取得到自己份额内的开采量。

2020年前,诺瓦泰克公司与俄罗斯石油公司将共同在俄欧洲部分的统一供气系统运营范围内开采至少1 300亿立方米天然气(不包括北方能源公司和格达半岛的气田)。而天然气工业股份公司计划在俄西部开采5 200亿立方米。三家总计6 500亿立方米,相当于现在全俄的开采量。而如果销售市场(俄罗斯、独联体和欧洲)的需求走向不发生变化,额外的开采量将在市场上形成天然气供过于求的状况,届时,争夺用户的斗争将更加激烈。

四、国内市场的竞争

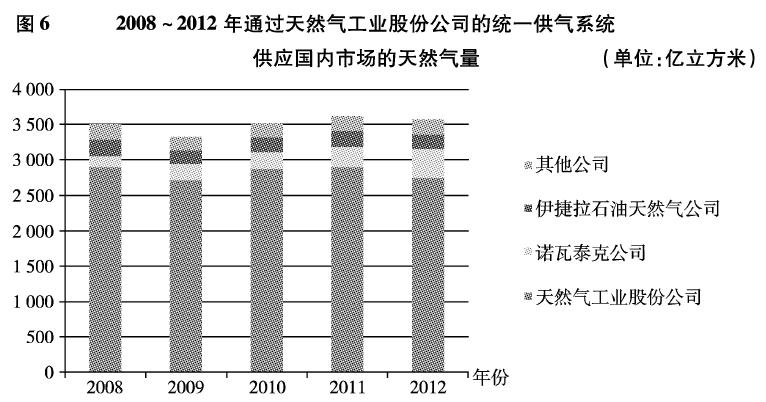

尽管各独立天然气生产商在最近5年内的开采量呈上升态势,天然气工业股份公司仍通过购买天然气的方式成功地在2011年前保持了自己在国内市场2 900亿立方米的销售水平。但是,局势在2012年发生了巨大变化。诺瓦泰克公司向最终用户供应的天然气量大幅增加(增加120亿立方米),挤占了天然气工业股份公司的部分市场份额(减少160亿立方米)。实际上,这种情况在2011年就已经发生,但由于俄罗斯2011年天然气需求量剧增(增加110亿立方米)而没有显现。

图6 2008~2012年通过天然气工业股份公司的统一供气系统供应国内市场的天然气量(单位:亿立方米)

资料来源:同图1,第16页。

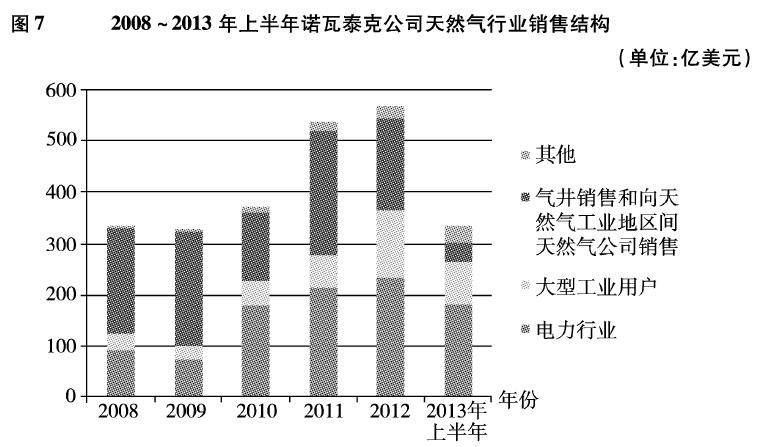

图7 2008~2013年上半年诺瓦泰克公司天然气行业销售结构(单位:亿美元)

资料来源:同图6。

表5 2013年上半年诺瓦泰克公司天然气地区销售结构(%)

| 地区 | 乌拉尔地区 | 西西伯利亚地区 | 莫斯科市及莫斯科州 | 科斯特罗马州和沃洛格达州 | 其他地区 |

| 比重 | 39 | 20 | 25 | 14 | 2 |

资料来源:同图6。

其他公司通过天然气运输系统向最终用户的供应量比较稳定。伊捷拉石油天然气公司销售了约200亿立方米,其他公司的总销售额大致相同。

2008年,诺瓦泰克公司超过一半的天然气在气井销售;根据2012年的数据,销售到最终用户的天然气占65%(410亿立方米);而2013年上半年,这个数字接近90%。天然气的地区供应结构也对诺瓦泰克公司极为有利:在西西伯利亚地区销售20%,在乌拉尔地区销售39%,在莫斯科市和莫斯科州销售25%,在伏尔加—维亚特卡地区(科斯特罗马州和沃洛格达州)销售14%,而在圣彼得堡(距离新乌连戈伊约3 000公里)只销售2%。根据测算,天然气运输系统内的平均运输距离为2 500公里,而诺瓦泰克公司的平均运输距离小于2 000公里,大大节省了运费。

自2008年起,天然气工业股份公司和诺瓦泰克公司的天然气销售结构均发生了变化。2008年以前,天然气工业股份公司向电力行业和主要工业企业销售46%的天然气,诺瓦泰克公司占38%。2012年,在天然气工业股份公司的掌控范围内,利润丰厚的用户所占比重降至40%,而诺瓦泰克公司的此类用户却飙升至60%;天然气工业股份公司向居民和市政部门的供应增加10%(占公司销售额的37%),而此类客户仅占诺瓦泰克公司销售额的2%~3%(居民支付的天然气价格要低于工业用气价格25%)。

诺瓦泰克公司在具有吸引力的用户中成功增加了销售额,在很大程度上与禁止天然气工业股份公司以低于联邦价格局规定价格出售天然气的国家监管有关。目前,俄政府通过决议,允许天然气工业股份公司向用户提供20%以下的折扣。对此,诺瓦泰克公司感到自己的市场地位受到威胁,必须采取措施,或者提供高于天然气工业股份公司的折扣,或部分进入天然气工业股份公司现在占有的利润较低的用户市场。而这将导致其减少部分收入。

此外,从诺瓦泰克公司已经签署的合同期限看,前途不甚乐观。该公司与几家大用户的合同确定了到2015年的425亿立方米销售量,但2015年,与“Inter RAO”公司(140亿立方米)和莫斯科能源公司(90亿立方米)的两个主要合同将到期。而且,“Inter RAO”公司已经与俄罗斯石油公司签订了长期全部供气合同,合同期自2016年开始。而与此同时,天然气工业股份公司可能要收回对莫斯科能源公司的专有供应权。这意味着,两年后,诺瓦泰克公司必须向市场安排超过200亿立方米的天然气。

但争夺的主战场还在后面。根据诺瓦泰克公司的计划,公司拟与天然气工业股份公司争夺其现有的大部分农业化工类用户(每年140亿立方米),并签署向电站出售天然气的补充合同(每年50亿~100亿立方米)。

表6 2010年以后诺瓦泰克公司签署的长期合同买方供应量(亿立方米/年)

| 买方 | 供应量(亿立方米/年) | 合同有效期 |

| “Inter RAO”公司 | 140 | 2010~2015年 |

| “EON Russia”公司 | 70 | 2013~2027年 |

| 莫斯科能源公司 | 90 | 2013~2015年 |

| “Fortum”公司 | 50 | 2013~2027年 |

| 乌拉尔矿山金属公司 | 6 | — |

| 北方钢铁公司 | 24 | 2013~2017年 |

| 马格尼托哥尔斯克冶金联合企业 | 45 | 2013~2022年 |

资料来源:同图1,第18页。

2016年以后,俄罗斯石油公司和诺瓦泰克公司还有更多尚未签约的天然气,共约300亿立方米,在需求萧条的情况下,这些天然气将成为加剧争夺用户的竞争因素之一。

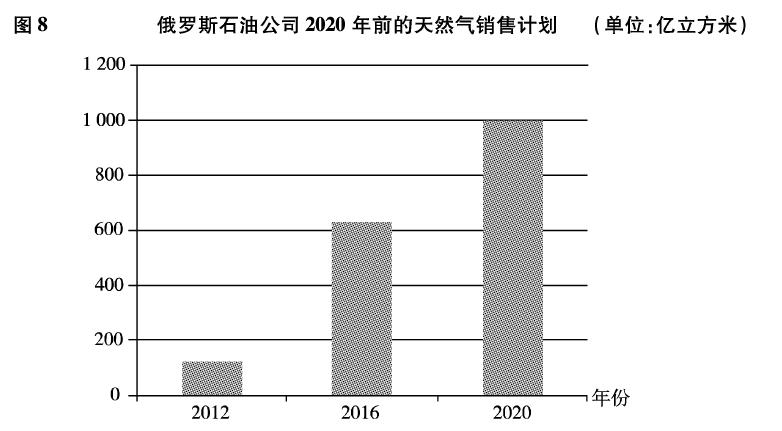

图8 俄罗斯石油公司2020年前的天然气销售计划(单位:亿立方米)

资料来源:同图1,第19页。

表7 俄罗斯石油公司2020年前各行业或地区的天然气计划销售量(单位;亿立方米)

| 行业或地区 | 电力行业 | 斯维尔德洛夫斯克州 | 农业化工行业 | 其他 |

| 销售量 | 600 | 160 | 140 | 100 |

资料来源:同图8。

为防止天然气价格上涨,俄罗斯政府决定在2014年将天然气价格与通货膨胀水平挂钩,此举将会对消费者心理产生积极的影响。然而,在开采新储量时开采成本的增长(亚马尔半岛和格达半岛向外运输以及哈拉姆普尔气田和罗斯潘气田某些矿层储量具有难度的开采将使国内天然气开采成本上涨)将对这三大公司形成挑战。

未来,俄罗斯天然气领域的软硬件竞争将加剧,特别是在垄断出口和天然气运输系统的问题上。在打破液化天然气出口垄断的斗争中,诺瓦泰克公司和俄罗斯石油公司相互联合。伊戈尔·谢钦和根纳季·季莫琴科已经说服总统普京,有必要实施液化天然气出口自由化,以加快实施俄罗斯石油公司的亚马尔液化天然气项目和萨哈林液化天然气项目。此外,诺瓦泰克公司的股东们在液化天然气项目文件准备过程中已经从政府得到独立确定天然气出口方向的权利,极大地促进了该公司液化天然气项目的发展。

在越来越激烈的市场竞争条件下,俄罗斯天然气领域的前景将存在许多变数。

(责任编辑:李丹琳)

注释:

[1]http://www.gazprom.ru/about/

[2]俄罗斯天然气工业股份公司占天然气工业银行35.54%的股份。

[3]http://www.novatek.ru/ru/business/production/

[4]http://www.rosneft.ru/Upstream/GasStrategy/

[5]http://pronedra.ru/gas/2013/05/14/dobycha-gaza-rosneft/

[6]http://ru.wikipedia.org/wiki/

[7]http://www.rosneft.ru/Upstream/ProductionAndDevelopment/

[8]2013年5月底,俄罗斯石油公司宣布收购伊捷拉石油天然气公司49%的股份。此前,俄罗斯石油公司已经持有该公司51%的股份。

[9]2012年10月,俄罗斯石油公司宣布收购秋明—英国石油公司;2013年3月,完成对秋明—英国石油公司100%股份的收购交易。

[10]http://www.rosneft.ru/Upstream/GasStrategy/

[11]Роснефть купила акции СеверЭнергии у Enel. http://www.vestifinance.ru/articles/35450