【内容提要】俄罗斯经济一度在油价的暴涨中实现了高增长,但在 2008 年油价暴跌之后,俄面临着经济增长的转折点。虽说俄罗斯的经济转型伴随着一系列的市场经济结构改革,但还是对于油价变动反应过度。俄受油价变动摆布的资源依赖型经济可统称为“俄罗斯病”。这其实是一种“石油诅咒”综合症,但它不同于“荷兰病”。虽然俄罗斯历经石油价格高涨→实际汇率升值→进口扩大的发展路径,却没有出现 GDP 增长递减和制造业增长低迷的现象。因为俄国内市场大于荷兰,而且制造业发展缓慢。我们不能期待出现治愈“俄罗斯病”的特效药和特需,而有效利用资源利益来推动其经济发 展是俄罗斯的现实选择。俄罗斯以“推翻世界史”的速度实现了开放的市场经济,但是,在重构文化背景和制造业基础之后再来发展经济恐怕还需时日。

【关键词】石油 俄罗斯经济 转折点 俄罗斯病 荷兰病

【中图分类号】F112.2(511.2)【文章标识】A【文章编号】1009-721X(2012)01-0040-(52)

一、问题的所在

俄罗斯经济在历经制度变迁所伴生的低迷,以及财政和金融危机之后,10 年间呈现出持续增长的势头。2007 年,即其体制变迁 15 年之后,可以说俄罗斯的经济渐近临界增长的转折点。此后,2008 年上半年,俄罗斯又经 历了原油价格暴涨带来的泡沫经济。然而,原油价格的下跌,以及与此同时发生的 9 月 15 日的“雷曼风暴”,给俄罗斯经济带来了超乎想象的冲击。俄罗斯经济由年增长率达 7-8%的增长态势陡然陷入低迷状态,2009 年的增长率甚至骤降为-7.9%。因为这是一场全球性的经济不景气,所以受到影响的国家当然不只是俄罗斯。[1]危机发源地美国也出现了经济衰退。从增长率来看,美国由 2008 年的 0.4%降到 2009 年的-2.4%。日本的增长率连续两年下降,由 2008 年的-1.2%下滑为 2009 年的-5.2%。英国和德国 2008 年的增长率都是 1.2%,2009 年则为-5%。由于俄罗斯 2008 年的增长率是 5.6%,所以将2008年和2009年两年的数据合并计算,其经济增长总体上虽略逊于美国,也稳居日德英等国之上,由此或可推断出俄经济并非那么糟糕。

然而,问题在于俄罗斯的经济大起大落,落差过大。更为根本的问题在于,其人均 GDP 刚越过不足发达国家三分之一的 1 万美元大关,经济就出现了回落。尤其需要关注的是,作为新兴金砖国家(BRICs)的中国和印度,2009 年的增长率显示出强劲的势头,分别达到 9.1%和 5.7%,而一直与俄罗斯并驾齐驱的巴西,同年的增长率也维持在-0.2%。此外,一些依靠原油出 口的国家,如沙特阿拉伯、挪威、哈萨克斯坦、阿塞拜疆等,即使遭遇原油价格大幅下跌,其衰退程度也不像俄罗斯那般严重(2009 年的增长率分别为 0.1%、-1.5%、1.2%、9.3%)。唯有俄罗斯呈现急剧衰落之势,因此自然会产生忧惧心理,担心从赶超(catch-up)军团中掉队甚至遭到孤立。

正如本文多次指出的那样,俄罗斯经济的潜在增长能力不可低估。尽管如此,我们还是不禁要发出疑问,为何只有俄罗斯的经济急速下滑呢?1998年,俄罗斯国内继 1997 年亚洲金融风暴之后发生了财政和金融危机。其时,尽管也有 IMF 作为后盾,但是仍然有很多的国内外投资家没能及时规避风 险。而在本次危机发生之际,国内外投资家和俄国民众全都同时采取了逃避风险的措施。尽管政府借助 2000 年以后的经济增长,财库充盈,外汇储备也充足;尽管原油价格远远超出 2000-2004 年的水平,但是,规避风险的行动还是同样,并且在大规模地上演着。这到底是何原因呢?从结论来看,笔者认为问题就在于:国外投资者与国内民众对俄罗斯经济进行预测和期待时,不是基于原油价格的水准,而是大大依凭于原油价格的波动幅度;对海外热钱流动的“自由放任”;以及存在于其制度背景之下的法治水平低下等因素。众所周知,俄罗斯的经济依靠石油和天然气,笔者也时常论及于此,作为俄罗斯经济的基本面与前景的研判信息,人们一直重视原油的价格变化(不是关注数年前的价格水平,而是目光短浅地只看重价格的波动)。要验证猜想就需要预设具体的操作指标。实际上,人们认为,能够同时而且同样地提供给国内外的人们的、值得信赖的动态信息和新闻,并非是各种各样的专业情报,而是国际原油价格和国内卢布与美元的浮动汇率。

本文拟对俄罗斯经济增长的转折点展开分析。笔者将通过定量分析表明,俄罗斯的增长转折点本身是由原油价格的高涨带来的;而且, 2009 年经济增长的大幅回落,也与油价下跌有关。本文的着力点在于:将俄罗斯受油价变动摆布的资源依赖型经济现状笼统概述为“俄罗斯病(RussianDisease)”,并从经济增长与产业结构的视角来对这一病症进行调查和诊断。俄罗斯经济正陷入“资源陷阱”或者“原油陷阱”之中。然而,我也想明确指出,在俄罗斯,未曾出现由于油价暴涨而造成的宏观增长与制造业增长停滞的“荷兰病(Dutch Disease)”症状。本文将通过宏观数据,回顾过去 20年间俄罗斯的经济增长动态,力求揭示在何种意义上,可将现前阶段称为俄罗斯经济增长的转折点,以及“俄罗斯病”的症状到底是什么。有关 GDP数据是以俄罗斯国家统计局在主页登录的数据为基础的。[2]

本文执笔时,与此相应的第四季度调整数据修订版,尚未上传,因此根据国际标准X-12-ARIMA,笔者采用的是自行制作的季度调整系列数据。[3]俄罗斯经济在 2009 年放缓,尽管如此,还是维持在向苏联鼎盛时期的GDP 水准恢复的态势。而且,与此前转型期的低迷不同,正逐步呈现出缓慢的增长势头。可以说,俄罗斯经济已经通过了世界金融危机带来的“市场化测试”。[4]

当然,GDP 这一产品数量测量的构成内容已与苏联时期发生了本质的区别。那一长串的苏联时期的名产、长期的供求不足以及美元黑市交 易都消失了,生产向军事经济的倾斜也已成为历史。

表 1 1990 年以来俄罗斯经济的增长

| | 年增长率(%) | 指数 | 平减指数通胀率(%) | ||||

| 生产GDP | 支出GDP(GDE) | 所得GDI | 生产GDP | 支出GDP(GDE) | 所得GDI | 生产GDP | |

| 1990 | | | | 100.0 | 100.0 | 100.0 | |

| 1991 | -5.0 | -0.9 | -6.6 | 95.0 | 99.1 | 93.4 | 128.5 |

| 1992 | -14.5 | -14.3 | 14.4 | 81.2 | 85.0 | 80.0 | 1489.5 |

| 1993 | -8.7 | -7.3 | -15.3 | 74.2 | 78.8 | 67.8 | 888.4 |

| 1994 | 12.7 | -10.7 | -12.9 | 64.7 | 70.3 | 55.9 | 307.9 |

| 1995 | -4.1 | -3.9 | -5.3 | 62.1 | 67.6 | 54.4 | 163.0 |

| 1996 | -3.6 | -4.7 | -2.7 | 59.9 | 64.4 | 53.9 | 45.8 |

| 1997 | -1.4 | 0.8 | -1.0 | 60.7 | 64.9 | 50.0 | 15.1 |

| 1998 | -5.3 | -6.1 | -7.3 | 57.5 | 61.0 | 52.5 | 18.6 |

| 1999 | 6.4 | 6.2 | 5.1 | 61.2 | 64.7 | 64.1 | 72.5 |

| 2000 | 10.0 | 9.8 | 22.0 | 67.3 | 71.0 | 65.8 | 37.6 |

| 2001 | 5.1 | 4.7 | 2.6 | 70.7 | 74.4 | 68.3 | 16.5 |

| 2002 | 4.7 | 4.4 | 3.8 | 74.0 | 77.6 | 75.1 | 15.6 |

| 2003 | 7.3 | 7.3 | 10.0 | 79.4 | 83.3 | 85.2 | 14.0 |

| 2004 | 7.2 | 7.3 | 13.5 | 85.1 | 89.4 | 95.4 | 20.1 |

| 2005 | 6.4 | 6.4 | 12.0 | 90.6 | 95.1 | 106.7 | 19.2 |

| 2006 | 7.7 | 7.7 | 11.8 | 97.6 | 102.4 | 117.0 | 15.5 |

| 2007 | 8.1 | 8.4 | 9.6 | 105.5 | 111.0 | 129.1 | 13.9 |

| 2008 | 5.6 | 5.2 | 10.3 | 111.4 | 116.8 | 107.4 | 18.0 |

| 2009 | -7.9 | -7.8 | -16.8 | 102.6 | 107.7 | 128.5 | 2.3 |

| 1999-2008 平均值 | 6.8 | 6.7 | 10.0 | ||||

| 2000-2008 平均值 | 6.9 | 6.8 | 10.5 | ||||

| 1991-2009 平均值 | 0.1 | 0.4 | 0.4 | ||||

备注:1、GDP 增长率:1991-1995 年的数字来自于联合国主页登载的数据,1996-2009的数字来自于国家统计局主页登载的数据。联合国数据中的库存增加数字由于有明显的错误,因此在“总资本形成-总固定资本形成”上作了修正。另外,联合国数字在 2002年存在错误。2、GDE 增长率:1991-1995 年,2003-2009 年是根据历年连锁法得出的笔者推算值(利用的数据出处同备注 1)。1996-2000 年,2001-2002 年根据 1995 年固定价格数据、2000 年固定价格数据(国家统计局主页 2009 年 10 月份和 NSR 历年版)计算得出。GDE 的固定价格系列在现在的主页上没有登载。比较年份的“项目分类最终消费+项目类别总资本形成+出口-进口”是除以基准年的数据计算而来。3、GDI 增长率:利用历年连锁法计算的笔者推算值(利用的数据出处同备注 1)。

备注:同表 1

本文将俄罗斯经济增长的转折点置于一个长期进程中,进行实时、横向、定量式的分析和比较研究。

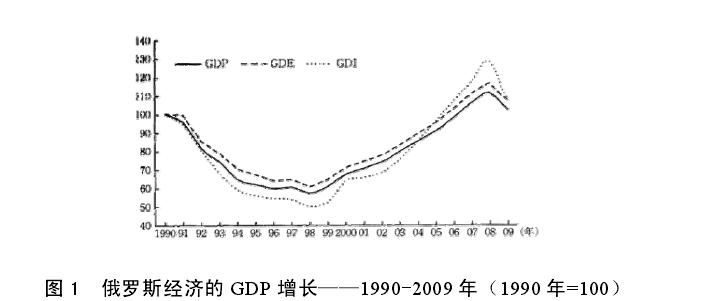

表 1 和图 1 是从生产、支出、所得三个方面来统计的 1990 年以来俄罗斯经济的宏观增长。在就各统计值进行说明概念规定、测定方法以及俄罗斯固有的统计问题的同时,也试图跟踪其动态。

“生产 GDP(国内生产总值)”或者“生产方 GDP”,“依据生产方式的GDP”都是根据经济活动类别(产业类别)附加值的总和来计算的。俄罗斯和中国的 GDP,通常意味着生产 GDP。用图表显示的正式 GDP 增长率也就是生产 GDP 增长率。俄罗斯的 GDP 统计制作历史只有短短的 20 年时间。往年 GDP 统计的公开数据并不非常充分。苏联时期存在由于夸大企业生产的报告导致国民所得虚夸的问题,而在苏联解体后,又出现了由于小企业的乱象和逃税之风蔓延而导致的统计过小问题,因此俄罗斯政府对正式 GDP 增长率实施了修正。图表所示为修正后的数字。

苏联时期,不仅企业的业绩报告虚夸,其经济也被称为“非正式经济(第二经济)”或者“黑市经济”,很难进行正式统计的“非观测经济(Non-ObservedEconomy)”广泛存在。这对于苏联解体后的俄罗斯来讲,其重要性要超过 苏联时期。“非正式经济”将在后面阐述。俄罗斯的正式 GDP 统计中含有本人推算的非正式经济成分。因此,实际上,增长率在很大程度上受到非正式经济增长计算所左右。但是,对于该论点,俄罗斯国家统计局不能提供任何明确的具体数据。正如表 1 中 GDP 平减指数所示,苏联解体前的价格修正和苏联解体后的价格自由化,导致了恶性通货膨胀。图表所示的联合国公布的通货指数与国家统计局公布的通货指数(主页刊载),只有 1995 年是不同的。正式数字是 143.9%(总数为 243.9%)。其差异是由于对 1995 年名义 GDP的修正而导致的。国家统计局自 2003 年以来,利用统计年鉴 RSE 等对 1995年的名义 GDP,将以前公布的数字重新向下修正为 7.268%。可是,对1991-1995 年实际增长率却没有进行回溯修正。而且,对 1991-1994 年的名义值也没有进行回溯修正。根据联合国的统计,为了保持增长率与平减指数两者不变,1991-1994 年的名义值一律按照 1995 年的修正率(7.268%)进行了修正。结果只有 1995 年的平减指数出现了不同的数值。如果对 1995 年的名义值进行了修正,之前的名义值当然也要修正,所以我们在此采用了联合国的数据。不过,联合国的名义值回溯以及修正方法有些机械,还有改良的余地。2002 年以前发布的 1995 年 GDP 名义值,是根据 1995 年基准产业相关表格进行编制的,因此将年鉴 1996 年版(RSE 1995)[5]

刊载的数字向下修正 5.5%。1995 年名义值的背后,有着上述的故事。名义值修正不仅关系到 1991—1995 年的增长率,也关系到 1996-2009 年增长率的修正,虽然并非难以想象,但实际增长率的回溯修正还是被巧妙地回避了。关于俄罗斯 2003-2009 年的 GDP 增长率,采用历年连锁法编制。本期(比较年份)的实际增长率,是使用上一年的名义 GDP,去除按照上期(基准年)价格标明的本期 GDP 金额而得出的数字。基准年份每年都进行变更,遵循 93SNA、08SNA 的国际标准。本文对于 1991-1995 年的增长率,采用历年连锁法计算。日美和挪威等国,现在也都采用历年连锁法计算正式 GDP增长率。俄罗斯的问题在于,1996-2000 年的增长率是按照 1995 年固定价格计算的,2001、2002 年是按照 2000 年固定价格计算的。而且,生产 GDP宏观增长率在时间段上,是由按照旧产业分类的系列数据(1991-2002 年)和按照新产业分类的系列数据(2003—)构成的连锁系列数据。1991 年至今的增长率,都是按照上述方式校验连锁而编制的。连锁法的问题在于,按照某个基准(参照)时间联系而成的时间系列数据(指数或显示金额),小项目(按产业分类附加值、消费和投资等各种支出项目)的合计数值,一般来说都不会与宏观数值一致,无法掌握大小项目之间和小项目之间的关系(首先求出宏观和项目类别的各时间段的增长率,使用该增长率来编制中长期的指数系列数据和金额显示系列数据)。[6]

虽然存在“加法”不成立的问题,但是各国都认为不能对于固定价格方式的缺点置之不理。即使采用历年连锁法估算增长率,各国的惯例也还是选择某个特定年份作为参照标准,用来标注金额显示系列数据。美国将“2005 年连锁美元chained(2005)dollars”作为 2005 年参照标准,日本将“2000 年连锁价格”作为 2000 年参照标准。俄罗斯当前是以 2003 年作为参照标准来正式公布生产 GDP(2003-2009 年)和支出 GDP(1996-2009 年)。[7]

本文多次提及的中国,2000 年以后是以间隔 5 年连锁方式(1980-2000年是以间隔 10 年连锁方式),也就是说,关于 2006-2010 年,是以 2005 年固定价格标准来计算增长率的。关于 2001-2005 年(1996 年-2000 年)的增长率,是以 2000 年(1995 年)的固定价格来计算的。通观 1996-2010 年的数据,三个固定价格系列构成了连锁系列。

需要留意连锁方式和固定价格方式在专业术语上容易混淆。判断方法是实际增长率是用何种方法制成的。

从历经一番曲折而编制的 GDP 增长率来看,俄罗斯经济经历了 1991—1996 年转型时期的低迷、1997 年的好转,再到 1998 年由于财政和金融危机导致的年平均近 7%的衰退,其实际 GDP 水准降到了仅比 1990 年一半略多的 57.5%的水平。之后,经过年平均近 7%的高增长,俄罗斯经济 2008 年的实际 GDP 恢复到超出 1990 年 11%的水平。2009 年由于世界经济不景气,再次下落,但没有低于 1990 年的水平。

GDP 平均物价指数,1992 年由于价格自由化和汇率自由化导致巨大通胀;1995-1997 年由于物价平稳和汇率稳定出现紧缩;1998 年 8 月由于危机导致汇率大跌使得再度通胀;之后,物价稳定,汇率上升,油价上涨。综合以上因素,其 GDP 平均物价指数以 19%的水准进入 2008 年。2008 年由于油价上涨,GDP 平均物价指数上升到 18%,到了 2009 年,由于油价下跌、物价稳定、汇率下跌、生产下降等因素互相抵消,第一次出现了个位数的2.3%这一数值。

以上是按年度数据所作的说明。俄罗斯国家统计局不仅按年度统计,也按照季度来制作和公布数据。关于生产 GDP,截至 2010 年 8 月份,主页上公布的数据是:(1)季度未调整的名义值(2003-2010 年第一季度);(2)相对上年同期各季度未调整的增长率(原数据,2004-2010 年第一季度);(3)显示 2003 年连锁价格的季度未调整系列(原数据,2003-2009 年第三季度,2009 年 12 月 11 日)。相对上一年同期增长率是用各期连锁方式计算(年度变为季度计算)。公布的 2003 年价格显示系列,根据修正后的相对前一年的同期增长率来计算,并不是很充分。本文使用的 2003 年季节未调整数字,是对公布的 2003 年数字,使用各期修订后的正式增长率重新计算得出的数 据。关于生产 GDP,因为部门类别的季节调整后的系列数据尚未公布,因此,本文使用 X-12 计算,利用制造业与商业的季节调整系列数据。1995-2000 年( 1996-2000 年增长率按 1995 年固定价格计算)和2000-2004 年(2001-2004 年增长率按 2000 年固定价格计算)各个部门的季- 48 -度数据,收录在俄国家统计局主页的公文之中。1995 年固定价格显示季度未调整系列(1995-2000 年)数据和 2000 年固定价格显示季节未调整系列(2000-2004 年)数据都已公布。

国家统计局发布的季度数据问题在于,2003 年价格显示系列数据没有对应最新的增长率公布结果,以及没有公布季节调整系列数据。本文的基础工作在于解决这些难点问题。

“支出 GDP”或者“支出方 GDP”,“依据支出方式的 GDP”,就是按照最终消费、总资本构成、纯出口总额来计算。“支出 GDP”在日本的旧称是“国内总支出(GDE:Gross Domestic Expenditure)”,为方便起见,在此再次使用该名称。日本称呼 GDP 的时候,一般表示这种“支出 GDP”。图表中的支出 GDP 的增长率与增长指数,是笔者计算的数据。俄罗斯没有明确公布支出 GDP 或者 GDE 的正式增长率。但是根据 2010 年 2 月发表的“2003 年连锁价格”显示的支出 GDP,可以间接了解俄罗斯国家统计局的计算结果(1996-2008 年)(支出 GDP=GDE=GDP 宏观值——统计上不一致)。统计局的想定数字与笔者的计算数字是分别独立计算的,然而结果几乎是一致的。关于刚开始的转型阶段,因为没有这种间接信息,所以 GDE各项目的增长率是笔者利用各年度连锁法计算的,并用图表来显示。关于 1991 年和 1997 年,生产 GDP 增长率和支出 GDP 增长率之间存在很大的乖违。2003 年以后,生产 GDP 和支出 GDP 的增长率的不一致基本消除。

1991-1996 年过渡时期的低迷,1997 年的好转,以及 1998 年财政和金融危机,1991-1998 年的 GDE 年平均增长率为-6%,比 GDP 增长率高出 1%。因此,2008 年实际 GDE 水平比 1990 年高出 17%,2009 年也超出 8%。过渡初期 1991-1995 年的 GDP 增长率和 GDE 增长率之间的不一致,是由于两个系列没有进行统一的修订和调整所造成的巨大影响。

俄罗斯国家统计局也同样对生产 GDP 按照年份和季度分别做成统计数据公布。关于支出 GDP,截至 2010 年 8 月在主页上公布的数据是:(1)季度未调整的名义值(1995-2010 年第 1 季度);(2)相对上年同期各季度未调整的增长率(原数据,1996-2010 年第一季度);(3)显示 2003 年连锁价格的季度未调整系列(原数据,1995-2009 年第三季度,2009 年 12 月 31 日);(4)显示 2003 年连锁价格的季度调整系列(1995-2009 年第 3 季度,2009年 12 月 31 日)。公布的季度调整后的数字与生产 GDP 不同。需要注意的是,生产 GDP 的季度调整系列数据是从支出 GDP 系列数据得出的。国家统计局的公布方式并不完善,没有将季度未调整原系列与季度调整系列这两者的增长率调整更新。本文利用增长率原数据来重新编成季度未调整数字,使其符合 X—12,然后再使用季度调整的成果。

主页上以前登录1996-2000年的1995年固定价格显示系列和2001-2003年的 2000 年固定价格显示系列较为重要,因此本文根据原有文件来进行贡献度的计算。

表中“国民可支配收入(GDI::Gross Domestic Income)”,与通过一般所得计算得出的总收入(营业剩余+雇佣者报酬+纯生产税)的实际增长率不同。日本等许多国家都将其作为参考指标予以制作和公布,但是俄罗斯的正式统计却没有制作和公布。关于 GDI 将在以后详细阐述,这里只要将其看成是反映原油价格上涨这一名义因素的实质收入就足够了。在原油价格低迷的 90 年代,GDI 增长低于 GDP 增长,但是到了 21 世纪的 2008 年,GDI增长反而远高于 GDP 的增长。接着,到了原油价格大幅回落的 2009 年,GDI 增长率的下滑大大超过了 GDP 增长率。通观整个 1990 年代的数据,GDI 的增长还是略高于 GDP 的增长。关于 2009 年实际 GDP 是否高于苏联顶峰时期 1989 年的水准,要依靠未在表中公示的 1990 年 GDP 增长率。采用正式增长率(RSE1995,p.243)3.0%的话,2009 年 GDP 水准是 1989 年水准的 99.5%,虽说微乎其微,但还是存在 0.5%差额。如果使用笔者 1990 年增长率推算值-0.6%的话,2009 年的 GDP 则是 1989 年的 102.0%,高出 2%。[8]

我们的推算方法,因为同时给出接近 1995 年修正后的正式数字,所以 1990-1991 年增长率相互关联的整体性要高。[9]另外,笔者认为,国家统计局、世界银行对 1991-1994 年 GDP增长的评估,是评估的底线。[10]。因此,尽管俄罗斯 GDP 增长统计在过渡初期的数字有些靠不住,不过,当前 GDP 的水平确实高于苏联顶峰时期的水平。这 20 年间的俄罗斯经济增长,说明俄罗斯经济正步入一个转折点。不管怎样,从 1991 年至 2009 年平均来看,俄罗斯只是勉勉强强维持了一个正增长。

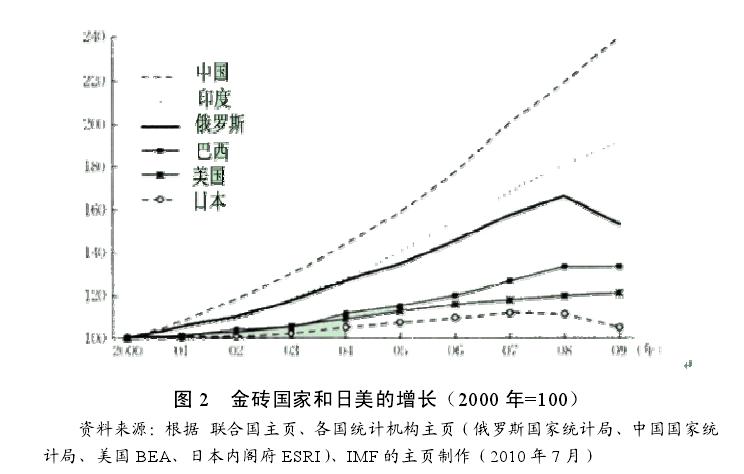

如图 2 所示,俄罗斯经济的增长之路,只是最近 10 年保持了良好状态。从 2000 年到包括全球性不景气的 2009 年这最近 10 年间的 GDP 平均增长率来看,俄罗斯的 4.8%虽比不上中国的 10.1%和印度的 7.4%,却高于巴西的 3.2%,更高于发达国家美国的 2.1%、日德的 0.5%、产油国挪威的 1.9%、沙特阿拉伯的 3.3%。最近 10 年俄罗斯的经济增长确实值得关注。

图 2 金砖国家和日美的增长(2000 年=100)资料来源:根据 联合国主页、各国统计机构主页(俄罗斯国家统计局、中国国家统计局、美国 BEA、日本内阁府 ESRI)、IMF 的主页制作(2010 年 7 月)让我们把视线由最近 10 年延伸至 20 年吧。

图 3 显示的是金砖国家、日美、产油国(沙特和挪威)最近大约 20 年间的增长指数。可以看出,经历过渡时期长期低迷的俄罗斯,在图中所示的诸国当中排名靠后。与金砖国家、发达国家和产油国以 20 年为单位进行比较的话,俄罗斯更显出差距。其特征可称为“失去的 20 年”,其增长率甚至低于苦于经济低迷的发达国家日本。

如果把 1990 年设定为 100 的话,2009 年金砖国家的增长指数,巴西是169.3(年平均增长率 2.8%),俄罗斯是 102.6(同上 0.1%),印度是 324(同上 6.4%),中国是 639(同上 10.3%),发达国家日美的增长,美国是 166(同上2.7%),日本是11(8同上0.9%)(图中没有标出的德国是129(同上1.3%))。产油国的增长,挪威是 170(同上 2.8%),沙特阿拉伯是 175(同上 3.0%)。人均 GDP(按美元)水准较低、人口众多的中印两国出现的发展高潮可以理解。然而,从 20 年的时间单位来看,俄罗斯与发达国家美国和产油国挪威之间都保持着较大的差距,由此可充分反映出俄罗斯的增长不过是刚刚曲折而艰难地踏上了转换的出发点。

我们再来看看美元表示的 GDP。表 2 是用美元 GDP 来描绘俄罗斯 20年间的动向。由于 1998 年危机,人均 GDP 在 1999 年下降到 1300 美元。但- 52 -是,其后由于经济增长和汇率的上升,2008 年超过了 1 万美元的大关。2000-2008 年增加了将近 9 倍的美元名义收入,这对于深深依赖外汇和外国产品的俄罗斯企业和国民来说,为他们带来了巨大的现实利益与经济福利,这是按照实际 GDP 增长率计算无法见到的。2009 年,由于增长回落与外汇贬值,减少了 26%,降到 8700 美元。尽管如此,还是保持了 2007 年上半年的水平。从美元 GDP 来看,俄罗斯经济是不稳定的,迎来了转折点也是一目了然的。对于同世界经济接轨的俄罗斯,关注美元时价 GDP 的增长,其重要性要超过关注实际 GDP 的增长率。

表 2 俄罗斯的美元 GDP(时价)

| 年份 | GDP(美元)年份GDP(美元) | ||

| 规模(10 亿美元) | 人均(美元) | 规模(统计增长率) | |

| 1990 | 570 | 3848 | |

| 1991 | 560 | 3742 | -1.7 |

| 1992 | 490 | 3295 | -12.5 |

| 1993 | 458 | 3077 | -6.6 |

| 1994 | 408 | 2744 | -10.9 |

| 1995 | 399 | 2688 | -2.1 |

| 1996 | 382 | 2644 | -1.8 |

| 1997 | 405 | 2736 | 3.3 |

| 1998 | 271 | 1835 | -33.1 |

| 1999 | 196 | 1331 | -27.7 |

| 2000 | 260 | 1771 | 32.6 |

| 2001 | 307 | 2100 | 18.1 |

| 2002 | 345 | 2377 | 12.7 |

| 2003 | 431 | 2984 | 24.9 |

| 2004 | 592 | 4113 | 37.1 |

| 2005 | 765 | 5340 | 29.2 |

| 2006 | 989 | 6943 | 29.4 |

| 2007 | 1300 | 9160 | 31.4 |

| 2008 | 1668 | 11794 | 28.3 |

| 2009 | 1231 | 8672 | -26.2 |

资料来源:联合国主页、俄罗斯国家统计局主页、IFS。

备注:参见表 1,笔者根据 2009 年的 IFS 的汇率,以及俄罗斯国家统计局当年的人口统计 141,915,638 人,而进行的计算。

表 3 所示为金砖国家、日美德、产油国(沙特,挪威)按美元汇率和购买力平价(PPP)计算的 GDP。从 GDP 总量来看,在金砖国家中,中国和印度远远超过俄罗斯和巴西。按照人均 GDP,俄罗斯最高,巴西次之,中- 53 -国与印度和俄罗斯与巴西有很大差距,正奋起直追。产油国沙特的人均 GDP无论是汇率还是购买力平价都远超俄罗斯。产油国中的发达小国挪威,汇率远超美国,但其购买力平价与美国接近。俄罗斯的人均美元 GDP 在 21 世纪之初快速增长,但低于发达国家的三分之一,也远不及产油国的水平。从购买力平价来看,俄罗斯的人均 GDP 在 2008 年几乎接近日德的一半,然而,今后却没有超出的希望。

金砖国家整体上,其汇率 GDP 是美国的 60%,购买力评价 GDP 已经超过美国的规模。从汇率 GDP 来看,中国呈现出飞跃发展之势,追上日本只 是时间问题。

表 3 金砖国家、日美德、产油国的 GDP 比较

| | 汇率 | PPP | ||||||

| | 2005 | 2008 | 2005 | 2008 | 2005 | 2008 | 2005 | 2008 |

| | GDP | US=100 | GDP | US=100 | ||||

| 巴 西 | 882 | 1,573 | 7 | 11 | 1,585 | 1984 | 13 | 14 |

| 俄罗斯 | 764 | 1,677 | 6 | 12 | 1,698 | 2265 | 13 | 16 |

| 印 度 | 784 | 1,207 | 6 | 8 | 2,358 | 3298 | 19 | 23 |

| 中 国 | 2236 | 4,327 | 18 | 30 | 5,314 | 7926 | 22 | 55 |

| 美 国 | 12,368 | 14,441 | 100 | 100 | 12,638 | 14441 | 100 | 100 |

| 日 本 | 4,552 | 4,911 | 36 | 34 | 3,873 | 4356 | 31 | 30 |

| 德 国 | 2,793 | 3,673 | 22 | 25 | 2512 | 2918 | 20 | 20 |

| 挪 威 | 302 | 452 | 2 | 3 | 220 | 257 | 2 | 2 |

| 沙 特 | 316 | 469 | 2 | 3 | 491 | 593 | 4 | 4 |

| | 人均 GDP(PPP) | US=100 | 人均 GDP(PPP) | US=100 | ||||

| 巴 西 | 4,787 | 8295 | 11 | 17 | 8603 | 10466 | 20 | 22 |

| 俄罗斯 | 5,326 | 11807 | 12 | 25 | 11832 | 15948 | 28 | 34 |

| 印 度 | 691 | 1017 | 2 | 2 | 2078 | 2780 | 5 | 6 |

| 中 国 | 1710 | 3259 | 4 | 7 | 4064 | 5970 | 10 | 13 |

| 美 国 | 42708 | 47440 | 100 | 100 | 42708 | 47440 | 100 | 100 |

| 日 本 | 35633 | 38457 | 83 | 81 | 30315 | 34116 | 71 | 72 |

| 德 国 | 33883 | 44729 | 79 | 94 | 30473 | 35539 | 71 | 75 |

| 挪 威 | 65204 | 94387 | 153 | 199 | 47520 | 53738 | 111 | 113 |

| 沙 特 | 13658 | 18855 | 32 | 40 | 21236 | 23814 | 50 | 50 |

资料来源:IMF, World Economic Outlook Database, October 2009.http://imforg/ external/pubs/ (2010 年 3 月)

三、“俄罗斯病”的功过——原油价格和经济增长

研究当代俄罗斯经济不可或缺的重要因素是汇率和原油价格问题。资金的主动流动是市场经济的特征,因此货币供给和外汇市场的动向,以及美元化和去美元化等现象对于理解经济主体的行为模式非常重要。俄罗斯外汇市场起基础作用的是石油天然气的出口和原油价格,因此必须密切关注国际原油市场价格。表 4 为近 20 年间俄罗斯的汇率和原油价格的变动。

表 4 俄罗斯的汇率和原油价格

| | 汇率 | 乌拉尔原油价格 | |||

| 卢布∕美元 | 卢布∕美元(变化率,%) | 美元∕卢布(变化率,%) | 美元∕桶 | 美元∕桶(变化率,%) | |

| 1990 | 0.0010 | 22.7 | 30.2 | ||

| 1991 | 0.0023 | 120.8 | -54.7 | 19.0 | -16.1 |

| 1992 | 0.0360 | 1453.7 | -93.6 | 18.1 | -4.8 |

| 1993 | 0.3476 | 866.2 | -89.7 | 15.4 | -14.9 |

| 1994 | 1.39 | 299.5 | -75.0 | 15.3 | -0.9 |

| 1995 | 3.58 | 157.8 | 61.2 | 16.9 | 10.6 |

| 1996 | 5.12 | 43.1 | -30.1 | 20.4 | 20.7 |

| 1997 | 5.78 | 13.0 | -11.5 | 18.4 | -9.4 |

| 1998 | 9.71 | 67.8 | -40.4 | 12.0 | -34.8 |

| 1999 | 24.62 | 153.7 | -60.6 | 17.3 | 44.3 |

| 2000 | 28.13 | 14.3 | -12.5 | 27.0 | 55.5 |

| 2001 | 29.17 | 3.7 | -3.6 | 23.1 | -14.3 |

| 2002 | 31.35 | 7.5 | -7.0 | 23.8 | 2.8 |

| 2003 | 30.69 | -2.1 | 2.1 | 27.3 | 14.9 |

| 2004 | 28.81 | -6.1 | 6.5 | 34.4 | 26.0 |

| 2005 | 28.28 | -1.8 | 1.9 | 50.6 | 47.1 |

| 2006 | 27.19 | -3.9 | 4.0 | 61.1 | 20.8 |

| 2007 | 25.58 | -5.9 | 6.3 | 69.3 | 13.4 |

| 2008 | 24.85 | -2.8 | 2.9 | 94.4 | 36.2 |

| 2009 | 31Г | 27.7 | -21.7 | 60.7 | -35.7 |

资料来源:联合国主页、俄罗斯国家统计局、IFS。备注:参照表 3

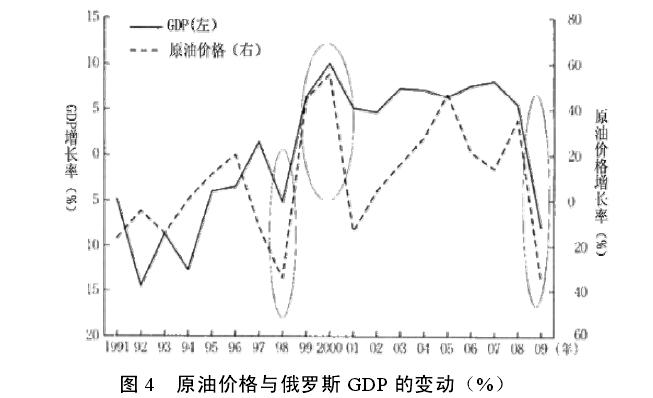

自 1992 年汇率自由化以来,直到 1996 年,都是反复大幅下跌。随着恶性通货膨胀逐渐稳定下来,终于在 1997 年迎来了好转。然而这种状态没有保持多久,汇率又因为 1998 年的财政和金融危机而再次大跌。即使进入景气期的 21 世纪,卢布价格还是持续小幅下跌。2003 年以后,汇率开始上升,直到 2008 年雷曼兄弟破产。实际汇率从 2000 年起就以超过名义汇率的态势- 55 -上升。“雷曼危机”之后,汇率再次降低,但不像 1998 年危机时那样大幅下跌,只下跌了 22%。值得特别提到的是,实际汇率仅仅下降了 7%。这其间,是油价的恢复产生了影响。

原油价格在 1991-1994 年持续走软,使得俄罗斯体制变迁的基础更为不稳。1995 年到次年,原油价格上升对俄罗斯的财政稳定作出了贡献,而 1997年到翌年的大幅下落,最终构成了财政和金融危机的背景。然而,油价从1999 年至 2000 年开始强力攀升,俄罗斯的经济随之一转,呈现出繁荣的景象。虽然 2001 年是-14%,但其后持续增长至 2008 年 7 月。原油价格的反复拉升,可以说是经济持续增长与汇率上升的原动力。2008 年上半年的暴涨是前所未有的,俄罗斯的经济已出现石油泡沫。到了第 4 季度,原油市场行情大跌。尽管如此,油价尚未跌到 2004 年以下的水平。进入 2009 年,油价再度恢复,2009 年的平均价格稳定在 2006 年 61 美元/桶的水平。

图 4 描述的是近 20 年俄罗斯原油价格的变动与 GDP 增长率的动向。图中需要关注的是,俄罗斯 1998 年危机(-5.3%)、2000 年的快速增长局面(同上 10%)和 2009 年的急速下跌局面(同上,-7.9%),均是受到原油价格变动的影响。可以说,油价对于增长有很大的关系。

如果我们不单单以油价来说明增长,而是将构成基础的供给和支出等外生因素纳入外部变量来说明,也会收到良好的效果。

图5为有关油价和GDP增长的各季度动态。[油价按照乌拉尔原油价格,采用 Bloomberg 和美国能源部 EIA 的数据。设 Y(t)=Aexp( t)P(t)a。Y:实际 GDP,P:油价,A:定数, :油价的增长贡献系数, :外在增长趋势助变量。与 TFP 有别,这里的 简称为“替代生产(surrogate productivity)”。利用 1995-2009 年的年度数据对公式进行对数变换,可得出以下的长期均衡条件公式(补正 R2=0.976.,括弧内为 t 值)。GDP 增长率=0.211( )×油价增加率+2.308%(外在因素 )(5.574) (4.429)任何系数按照 1%的水准都有效。可以看出,油价增加 10%可带来 GDP 增长 2.1%。外在趋势变数 的值为 2.3%,表示对俄罗斯经济的长期趋势增长率以及外在代理生产增长的贡献。与 TFP 同样,可以认为是现代化、技术进步和努力追赶的综合表现。[11]2010 年第 2 季度的季节未调整价格数据(2003 年价格),根据 2010 年第 2 季度 GDP相对上一年同期增长率 5.2%(俄罗斯国家统计局主页,2010 年 8 月 11 日)计算得出。- 57 -1995 年第 4 季度—2009 年第 4 季度,通过对公式进行对数变换可得出以下的长期均衡条件公式(补正 R2=0.978,括弧内为 t 值)。GDP 增长率=0.153( )×油价增加率+0.809%(外在因素 )(9.40) (13.43)任何系数按照 1%的水准都有效。趋势变量 的每季度值为 0.81%,表示俄罗斯经济长期趋势增长率年增长率在 3.3%以上。使用 1995 年第 1 季度—2010 年第 2 季度的数据可得出以下结果(补正R2=0.968,括弧内为 t 值):[12]

GDP 增长率=0.1740( )×油价增加率+0.670%(外在因素 )(9.358) (10.414)任何系数按照 1%的水准都有效。外在趋势变量 的每季度值为 0.67%,表示俄罗斯经济长期趋势增长率年增长率在 2.7%以上。长期均衡条件公式根据时期与数据的取得方式会出现些许不同,但还是表示出油价增加 10%可带来 GDP 大概 2%的增加。实际汇率与长期增长没有关系。长期趋势增长率贡献率(替代生产)以年增长率计算大概是 3%。[13]

如上所述,油价在俄罗斯对 GDP 的增长影响很大。问题是,除非油价有相当程度的增长,否则就不能预见 GDP 的高增长。油价急跌与 GDP 增长下跌直接相关。当然,根据长期均衡条件公式不能立即预测每季度的增长率。即使油价没有变动,长期趋势所示的 3%的增长也是可能的。可是,油价对于 GDP 增长的影响,成为最值得优先考虑的首要因素已是确信无疑的了。油价对于GDP的影响是否为俄罗斯所特有的呢?根据1996—2009年度本文中采用的季度数据和月数据是根据单位根检验(利用 ADF 检验),在所有值不稳定的情况下,可以算出度数 1 的总和。另外,回归数据也是根据单位根检验,在任何系数 1%水准有效下可以得出共和分,即非表面的关系式。详细参见 M.Kuboniwa, “Diagnosing the ‘Russian Disease’: Growth andStructure of the Russian Economy Then and Now,” RRC Working Paper, No.28, Institute ofEconomic Research, Hitotsubashi University, 2010.- 58 -增长率数据(联合国和 IMF)以及布伦特油价(Bloomberg),该方程式同样适用于沙特(补正 R2=0.977,括弧内为 t 值)。GDP 增长率=0.074( )×油价增加率+2.236%(外在因素 )(3.05) (6.66)油价增加率系数按照 5%的水准有效,趋势项按照 1%的水准有效。趋势增长率为 2.2%,比俄罗斯略低。油价增加 10%,带来 0.7%的增长,这只是俄罗斯的一半以下。亦即,俄罗斯的 GDP 增长要比沙特更受油价变动的强烈影响(也使用挪威的年度数据进行了计算,但是趋势项的设定在统计上无效)。总之,俄罗斯的经济明显依赖油价的变动。

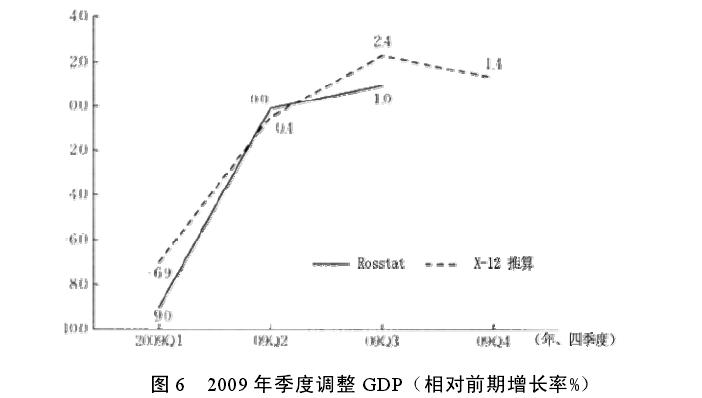

关于俄罗斯季度调整后的 GDP 数据,有几点需要注意。笔者根据未改正调整系列数据推算的季度调整系列增长率和国家统计局公布的数字,其比较结果如图 6 所示。不过,这里的推算季度调整系列数据是根据 1995 年第1 季度—2009 年第 4 季度未调整的数据得出。笔者的推算值与国家统计局的数字有很大不同,在 2009 年的增长恢复趋势判断上也有差异。但是,笔者的数据与未公布的国家统计局修正季度调整数字(2010 年 4 月该局提供)和经济发展部数字(2010 年 4 月主页登载)接近。 使用季度调整数据的麻烦在于,每当采用新的未调整数据(原数据)之- 59 -际,即使以往的未调整数据没有变更,过去(尤其是最近)的季度调整相对于前期的增长率都会不同。

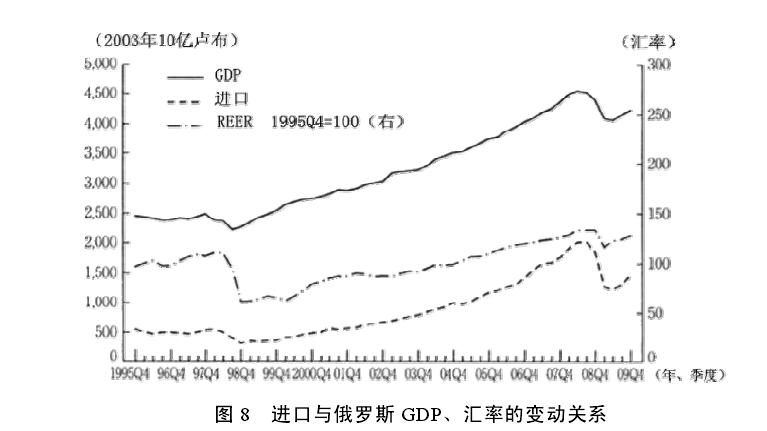

图 7 为截至 2010 年第 2 季度为止的季度调整后相对于前期增长率的实际数值,以及按照上面回归方程计算的预测值和油价变动一并标注的曲线图。新的季度调整实际增长率,与上图略有不同,2009 年第 1 季度的增长减速一度放缓,同年第 3 季度的增长有所恢复。同年第 4 季度相对前期增长率下降 0.6%,2010 年第 1 季度的增长率停在 0.6%,但是同年第 2 季度的增长率为 1.5%,高于预测 1%,出现了油价上升带来的经济恢复现象。四、“俄罗斯病”的症状——进口和 GDP·油价·汇率人们普遍认为,实际汇率的升值与降低进口产品价格、增加进口关系紧密。我们来看一下 1995 年第 4 季度—2009 年第 4 季度期间的 GDP、进口、汇率和油价的关系。使用的 GDP 数据和前面一样,是笔者制作的季度调整后 GDP 系列数据。汇率是 IFS 的 CPI 基础实际实效汇率。实际 GDP 与进口系列和实际汇率系列的动向如图 8 所示。对变量的对数值进行线性回归可得出以下长期进口均衡条件公式,(各系数按照 1%的水准有效,补正 R2=0.977,- 60 -括弧内为 t 值)。进口增长率=1.735×GDP 增长率+0.800×实际汇率增加率(35.452) (15.350)

从长期进口方程式可以算出,GDP 每增加 1%,就会带来 1.7%的实际进口的增加。汇率升值 10%,可增加近 8%的进口。油价的直接影响较小。[13]这里重要的是进口增长与整个 GDP 的增长协调进行。进口是 GDP 的直接扣除项目,进口增加会对 GDP 增长产生负面影响。而且,俄罗斯的经济低迷局面为汇率下跌导致进口降低所支撑。换言之,减少进口有时会提高增长率。 然而,从整体来看,增加进口与 GDP 增长相关,GDP 的增长是进口增长的前提。反之,GDP 的减少又与进口减少相关联。而且,正如长期均衡条件公式所示,汇率和进口的联系很大。油价对于进口的影响与其相比要小很多。如前所述,油价对于 GDP 整体有很大的影响力,如果以油价→GDP→进口这条路径来思考,进口增长率是由油价规定的,结构是匹配的。

五、实际汇率与油价

实际汇率与原油价格的关系,在诊断俄罗斯经济是否患有“荷兰病”的征兆方面相当重要。奥梅斯(N. Oomes)和卡尔切娃(K. Kalcheva),利用1997 年 4 月—2005 年 12 月的每月数据,将汇率对油价的弹性定在 0.50(标准误差 0.15)。[14]

而且,GDP 政府支出每增加 1%,汇率就会增加 1.62%(标准误差 0.18),意味着消减政府支出可以抵消油价暴涨造成的汇率升值的压力。科霍宁(I. Korhonen)和尤里卡拉(T. Juurikkala)对 OPEC 各国 1975—2005 年的弹性推算为 0.4-0.5。[15]

此外,他们没有明确表示实际人均 GDP与汇率的关系。不过,OPEC 核心成员国沙特阿拉伯由于采取固定汇率制度,这方面与俄罗斯在制度上有所不同。在科霍宁等人的论文当中,实际汇率不 是根据 CPI 而是根据 GDP 通货紧缩因素制成的。可以看出,沙特阿拉伯的实际汇率,强烈地受到构成 GDP 半数以上的原油出口价格所左右。他们的学术贡献是,对于一目了然的事情,通过定量检验来凸显其严密性。在浮动制下的汇率上升,一方面可提高对卢布、股票市场和俄罗斯经济的信任,但另一方面可能会由于进口增加而导致国内生产萎缩。进口设备和生产原材料具有提高生产和产品质量的作用,问题是消费产品的进口。消费产品的进口也能提高居民的福利,但存在着不可避免的竞争压力。然而,对于培养竞争能力、促进国内制造业扩大来说,汇率过度升值是有害的。实际汇率 REER,et、Pt、Pt*分别代表名义汇率(USD/本国货币)、国内物价水平、美国物价水平,得出下列公式:

此时,实际汇率指数上升,意味着本国货币价值上升(增价 appreciation)。一般来说,对于俄罗斯的经济分析,利用 CPI 测量物价水平的 IFS 的REER(CPI 基准)会被应用,也可将物价水平纳入 GDP 通货紧缩因素之中。

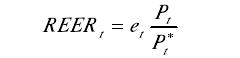

首先,来看看 IFS 数据。图 9 是对 1995 年第 4 季度—2009 年第 4 季度,实际汇率和油价的长期均衡条件的考察。此间汇率对于油价的弹性为 0.235(标准误差 0.03,t 值 6.934,补正 R2=0.457)。这比以往研究的结果数值要低。从油价开始上升的 1999 年第 1 季度到 2009 年第 4 季度来看,弹性上升为 0.368(标准误差是 0.027,t 值 13.522,补正 R2=0.809)。如果油价上升1%,那么俄罗斯的实际汇率的升值空间在 0.2%-0.4%之间。对产油国挪威 1995 年第 4 季度—2009 年第 4 季度,同样利用 IFS 的REER(CPI 基准)来计算实际汇率对于油价的弹性。决定系数相对要低,但是按照 1%的水准有效,弹性值为 0.054(标准误差是 0.007,t 值 7.249。 补正 R2=0.780)。挪威的弹性值要小很多。对于采用固定名义汇率制的沙特阿拉伯来说,根据 1995-2009 年度的数据计算,按照 1%的水准有效,其弹性值为-0.140(标准误差是 0.020,t 值-7.1208。补正 R2=0.780)。挪威的弹性相当小,而沙特的弹性为负数,这是因为其 CPI 是由其他条件控制的。但是,在经济相当依赖于原油的这三个国家,实际汇率相对油价的弹性,都低于预想。挪威 IFS 的单位劳动成本 RNULC 基准的实际汇率对于油价的弹性,如果也按照季度系列计算,会比较准确。按照 1%的水准有效,弹性是 0.220(标准误差 0.014,t 值 15.6266,补正 R2=0.816),弹性相对较高。虽说如此,仍然偏低。

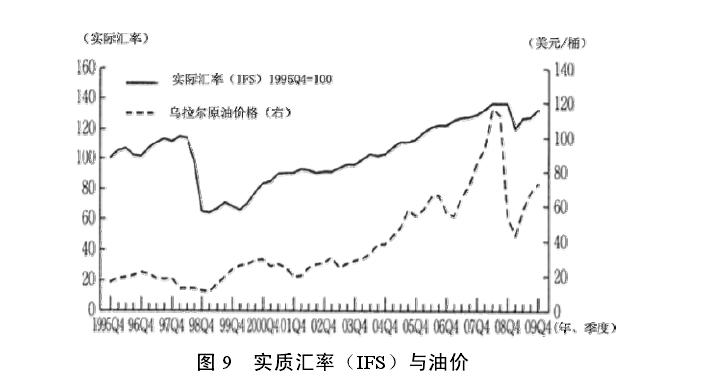

于是,我们尝试着根据美国、俄罗斯、挪威、沙特的 GDP 通货紧缩因素,在历年数据基础上计算实际汇率相对于油价的弹性。关于各数据的动态,俄罗斯如图 10 所示,沙特和挪威如图 11 所示。

俄罗斯、沙特、挪威的弹性在按照 1%水准有效的情况下,分别是 0.502(标准误差 0.107,t 值 4.714,补正 R2=0.603)、0.415(标准误差 0.015,t值27.168,补正R2=0.983)、0.540(标准误差 0.0074,t 值 7.250,补正 R2=0.479)。

这与科霍宁等人得出的结果相符。俄罗斯如果油价上升 1%,其实际汇率上- 64 -升 0.5%。这种弹性结果,表明石油与天然气产业的 GDP,占 GDP 的份额大约为 20%,同时也表明,“俄罗斯病”具有“荷兰病”相同的症状。六、“俄罗斯病”与货币替代——油价变动与经济行为油价与汇率对经济主体行为模式的影响,若去观察被称为美元化(dollarization)和去美元化(de-dollarization)的现象,就会更加明了。首先,我们来考察成为背景的货币供应量。

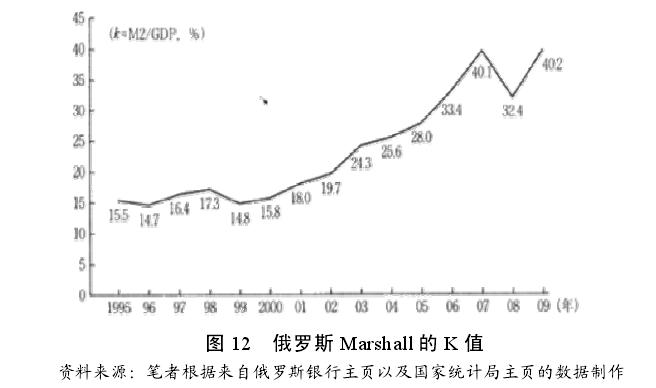

资料来源:笔者根据来自俄罗斯银行主页以及国家统计局主页的数据制作图 12 所示为俄罗斯的 Marshall 的 K 值动向。1995 年的 K 值只有 15.5%。21 世纪由于经济好转,2007 年高达 40%。担心经济过热,2008 年形势一转,下跌了 8%。但在不景气的 2009 年又恢复到 40%。为了评价 40%这个数字,通过表 5 对 2005 年 Marshall 的 K 值进行国际比较。日本和中国的 K 值为150%,是基础货币国美国 76%的大约两倍。金砖国家中的印度和巴西的 K值也比俄罗斯高出很多,都在 50%以上。产油国沙特的 K 值相对较低,但也将近 50%。俄罗斯在 2005 年的 K 值只有 28%,在国际上是极低的。俄罗斯异常低的 K 值,表明俄罗斯银行只能掌控本国宏观经济的 15%-40%,而且经济领域的货币主动性并不充分。以下讨论的框架基于这种未成熟的货币- 65 -供应量状况。

表 5 Marshall 的 K 值的国际比较(K=M2/GDP%)

| 日 本 | 2005 | 142.0 |

| 美 国 | 2005 | 75.8 |

| 中 国 | 2005 | 150.0 |

| 印 度 | 2005 | 66.7 |

| 巴 西 | 2005 | 54.0 |

| 俄罗斯 | 2005 | 28.0 |

| 俄罗斯 | 2007 | 40.1 |

| 沙特阿拉伯 | 2005 | 46.5 |

资料来源:IFS、日本银行主页、俄罗斯银行主页。经济的美元化与去美元化,可以通过观察占货币供应量的外币状况进行计量调查。一个有效的办法是,把外币存款占货币供应量的比例作为货币替代(currency substitution)指标来进行跟踪研究。[16]

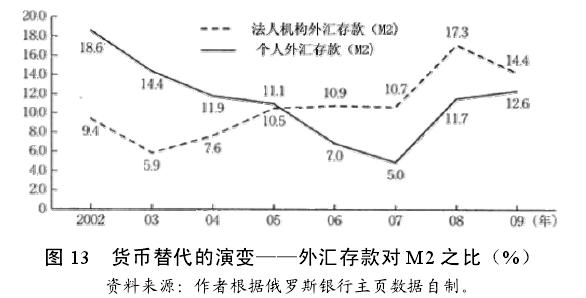

图 13 表示法人机构与个人的外币存款占货币供应量比例的演变。如图所示,个人外汇存款比例自 2002 年到 2007 年由 19%骤降到 5%,标志着去美元化的迹象。2008 年雷曼危机之后,美元化重新抬头。2009 年个人外汇存款比例略低于 13%,比以往的美元化状况略好。法人机构的外汇存款比例没有像个人那样明确显示出去美元化现象。[17]

在个人存款去美元化发展的2005—2007 年,法人机构的去美元化没有进展,外汇存款比例保持在 11%左右。法人机构外汇存款比例在雷曼危机之后一跃超过 17%,2009 年也出现了高达 14%的数字。

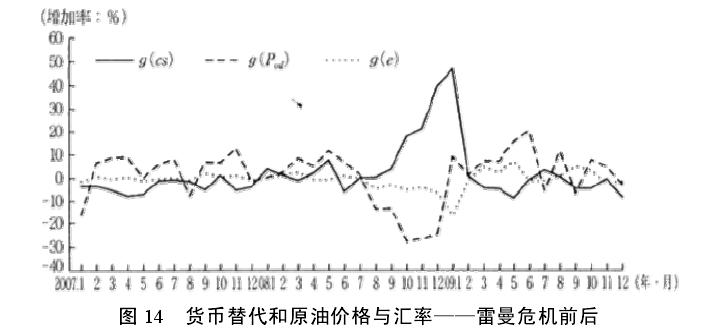

接着,我们将试图找出引起这种个人货币替代现象的主要原因。图 14 为去美元化发展的 2007 年 1 月到包括雷曼危机前后的 2009 年 12月的通货替代(个人外汇存款占 M2 的比例)和汇率(美元/卢布)以及原油价格变动的月数据。可以明显看出,雷曼危机后的 2008 年 11 月和 12 月,对外币的货币替代急速上升。而且,货币替代的急升,导致了 2009 年 1 月汇率急跌。在货币替代急升与汇率急跌之前,原油市场价格出现了暴跌。而在货币替代现象结束之前,原油市场价格又率先恢复。因此,油价的变动同汇率一道,乃至于根据不同的场合,对人们的货币替代行为造成了影响。即,油价作为一个基本要素影响着个人的预测判断。这种假设可以得到验证。我们设定以下的基本回归方程。

在分析对象中,通胀几乎没有对预测判断发生作用,就此省略。利息在卢布存款和外汇存款中因为数据相同,也没有必要将其作为一个形成要素。上述的基本回归方程适用于 2007 年 1 月-2009 年 12 月的数据,得出表6 所示的结果。当月的货币替代比例可以被当月的汇率变化率和上月、上上月的油价变化率的统计有效说明。汇率一下降,则通货替代就会前进。从作为先行指标的前两个月间的原油价格来看,如果认定油价有下跌倾向的话,通货替代就会向前推进。如之前所示,实际上,汇率油价的弹性是限定的,但是对于人们的汇率预想的形成,油价变动在心理上还是有比想象中更大的影响。因而油价就成了人们判断俄罗斯经济动向的基础数据。如上所述,在汇率之上再导入原油价格变动的话,通货替代现象便可得到合适的说明(仅凭汇率是不可能得到如此好的结果的)。

表 6 货币替代和汇率及原油价格(补正 R2=0.832)

| OLS | 系数 | t 值 |

| 原油价格变化率(-1)α1 | -0.410** | (-4.454) |

| 原油价格变化率(-2)α2 | -0.219* | (-2.435) |

| )汇率变化率 β | -1.537** | (-5.489) |

** (-5.489)** 为按照 1%的水准有效;* 为按照 5%的水准有效。备注:笔者推算值。

七、“俄罗斯病”的制度基础

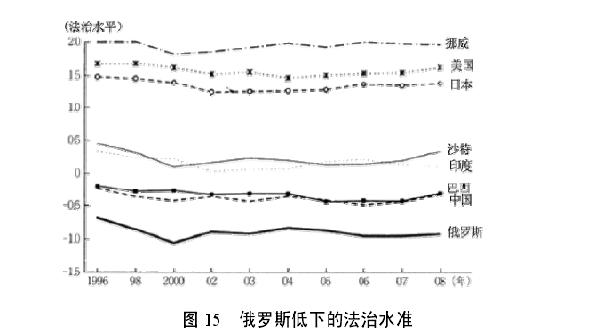

如上所述,在俄罗斯,油价给经济增长、人们的预测判断和经济行为造成很大影响。原油依赖型经济不仅是俄罗斯,沙特阿拉伯也是如此,北欧的挪威甚至比俄罗斯更加依赖原油。俄罗斯经济对于油价动向的过敏性反应,呈现出急涨急跌的态势,其中有制度性因素的作用。图 15 显示了在世界银行的世界治理指标(WGI)中,金砖国家、日美、产油国(沙特和挪威)在法治(rule of law)指标(在-2.5—2.5 的评分内,分数越高法治水平越高)的时间系列数据图。根据该指标,俄罗斯 2008 年在世界 210 个国家中排名第 169 位,属于最低层次。

原油依赖型国家挪威的法治水平名列世界前茅。日美虽不如北欧高,但法治水平也相对较高。沙特和印度落后日美很远。印度是金砖国家中最靠前的。金砖国家中的巴西和中国紧随其后,但之间也有较大差距,排名最后的是俄罗斯。1998 年危机时呈现低位,在景气时期的 2000 年达到最低值,之后略有改善,却没有改变排名落后的状况。俄罗斯法治水平明显呈现不变的和绝对的低位。

从图中可得出以下启示:第一,与挪威的原油依赖相比,无法明确说明俄罗斯落后的原因。第二,俄罗斯 1.4 亿的人口规模,与日美和中印的人口比较,也不能说明俄罗斯落后的原因。第三,从资源丰富和新兴国家这一层面,与金砖国家整体比较,同样无法说明俄罗斯落后的原因。作为世界上地理规模最大的国家,从日美和金砖国家的整体来看,这也不能成为一种有说服力的理由。俄罗斯从一个最强水平的法制管制(国家管制、国有制、军事国家体制)和经济管制(外币管制、贸易管制、竞争管制)国家快速变迁为自由化国家。俄罗斯如同在“改写世界史”般,将日本等国需要几十年完成的自由化在极短时间内就完成了。俄罗斯的经济也是前苏联解体之后形成的国民经济。因为没有资本,所以在国外的压力下,俄罗斯推行了半强制性的民营化。俄罗斯的这种特性与其法治水平低下有明显关系。再者,从进口管制导致的商品不足和外币管制导致的黑市美元中解放出来,结果由于偏好进口产品和外币(美元),使得人们具有极强的路径依赖。不是运用资本,而是依靠权力、狡诈的手段成长起来的民营和非国有大企业,迄今仍处于二次国有化和二次民营化的过程。[18]

作为制度背景,应该在考虑治理这些问题的同时,还要考虑货币“自由放任”的流动情况(包括国外进出)。人员的出入,受到签证的管制;物品的进出,有关税管制,然而货币的进出几乎没有管制。俄罗斯是后起国家,转型之初金融和证劵市场就实现了电子交易。对于金融、外汇和证券交易,没有时间上和空间上的制约。这种交易的自由和迅捷,对于国外货币进出有很大作用。[19]

沙特尚未开放外汇市场,国外货币的进出也受到伊斯兰金融管制。挪威的资本市场和外汇市场受到政府和中央银行的严格监管。只有俄罗斯的金融、证券和外汇市场,虽然有政府和中央银行的弱势介入,但基本处于自由放任的体制之下。受到政府庇护的大银行和企业可以在美元支付平台上维持着高额利息支付。居民和非居民为了获得高收益而参与俄罗斯经济。在美元支付平台上能够轻松获得超过 7%的高额利息的国家并不多。[20]

用外币保证高收益的原始资本是一种资源贸易,制度背景又是法治水平的绝对低下和金融证券市场的自由放任体制。由于法治水平低下,期待高投资、高收益的同时,也伴随着高风险。为了规避高风险,共同的信息源就是油价和汇率。油价与汇率如果下跌,为了规避风险,资金和存款就会出逃和替代;可是,油价和汇率持续上升,则会出现相反的情况。这样一来,俄罗斯经济的动向就对油价变动产生强烈的过敏反应,患上了“俄罗斯”病。

八、非正式经济与 GDP 统计

俄罗斯法治水平绝对低下这一制度特征,不仅对贸易活动而且对宏观经济的把握与分析也产生了深远影响。因为统计本身的可靠性也会出现问题,下文将主要对第二部分提及的“非正式经济”进行概括。这里的“非正式经济”,与经合组织(OECD)的未观测经济(Non-Observed Economy)相同,意味着通过直接统计手法不能观测的经济活动。其分类如下:(1)合法生产体制的法人黑市经济活动;(2)不合法的经济活动;(3)未登记的非正式部门的经济活动;(4)最终为自家消费从事的家庭经济活动。关于上述不合法活动以外的三种非正式经济,俄罗斯国家统计局通过推算,努力将其涵盖于经济指标之内。

表 7 非正式经济的比例

| GDP 份额(%) | 支出GDP(GDE)份额(%) | |

| 2002 | 24.9 | |

| 2003 | 24.0 | |

| 2004 | 19.3 | |

| 2005 | 17.6 | 16.4 |

| 2006 | 17.4 | 17.0 |

| 2007 | 17.0 | 16.5 |

| 平均 | 20.0 | 16.6 |

资料来源:NSR2009、俄罗斯国家统计局主页。支出方面是 CIS 统计委员会提供的资料。

表 7 所示为涵盖于正式 GDP 统计之内的非正式经济附加值的比例。非正式经济的 GDP 比例,大概占 20%。根据国家统计局统计,非正式经济比例从 2002 年的 25%降为 2007 年的 17%。非正式经济占支出 GDP(GDE)的份额略低于 GDP。表 8 为按照正规统计的非正式进口和非正式雇佣者报酬(佣金)。非正式进口占进口总额的比例约为 12%(GDP 比例的 2.8%),同时可以看出,其比例从 1995 年的 14%降为 2006 年的 9%。在非正式进口中,个人在国外购入商品在国内销售的倒爷贸易之繁荣,成为转型初期的一个话题。正式统计所涵盖的非正式进口,大部分是个人商业活动,占进口总额的 12%,数字可观,可与 2008 年顶峰时期进口 200 万台乘用车所占的比例相匹敌。非正式进口数额并没有按照部门进行分配

表 8 非正式进口与非正式雇佣人员报酬(薪金)的比例(%)

| | 非正式进口 | 非正式雇佣者报酬 | ||

| 占进口总额之比 | GDP 之比 | 占雇佣者报酬之比 | GDP 之比 | |

| 1995 | 14.4 | 3.7 | 23.2 | 10.5 |

| 1996 | 12.0 | 2.6 | 21.5 | 11.0 |

| 1997 | 11.1 | 2.5 | 22.4 | 11.5 |

| 1998 | 10.8 | 2.6 | 21.4 | 10.3 |

| 1999 | 12.6 | 3.3 | 27.2 | 10.9 |

| 2000 | 15.1 | 3.6 | 27.6 | 11.1 |

| 2001 | 12.1 | 2.9 | 25.8 | 11.1 |

| 2002 | 11.9 | 2.9 | 24.7 | 11.5 |

| 2003 | 10.9 | 2.6 | 24.0 | 11.3 |

| 2004 | 12.0 | 2.7 | 25.4 | 11.7 |

| 2005 | 10.6 | 2.3 | 26.9 | 11.8 |

| 2006 | 8.7 | 1.8 | 28.8 | 12.8 |

| 2007 | | | 28.8 | 10.4 |

| 2008 | | | 27.7 | 10.3 |

| 平均 | | | 25.4 | 112 |

资料来源:进口为产业关联表(Zatraty 各年版,NSR 各年版),租赁为 NSR 各年版。

表 8 中显示的非正式报酬,是根据家庭收入的报酬总额和企业报告报酬总额的差额计算得出的。非正式雇佣者报酬占雇佣者报酬总额的 25%、GDP份额的 11%。虽说非正式雇佣者报酬在同时减少,但在经济景气时却从 2003年的 24%增加到 2007 年的 29%。按照国民经济计算,非正式雇佣者报酬是从各部门毛利润的合计中转移出来计算的。即,毛利润的一部分是非正式薪金,非正式报酬对 GDP 所得总额没有影响。但不能排除将非正式报酬作为- 72 -GDP 所得的正 要素来处理的可能性。表中还显示,非正式薪金的部门类别 分配也没有进行。以上表明,非正式经济的比例占到 GDP 的 2 成,进口的1 成,薪金的 2.5 成,比例相当大。

表 9 非正式经济不同部门的附加值比例与 GDP 比例

| | 2002 年 | 2007 年 | ||||||

| 各产业内附加值比(%) | GDP比例(%) | 各产业内附加值比(%) | GDP比例(%) | |||||

| | 法人 | 个人 | 法人 | 个人 | ||||

| A 农业、狩猎、林业 | 69.7 | 2.7 | 67.0 | 4.0 | 59.4 | 4.0 | 55.4 | 2.4 |

| B 水产业 | 31.7 | 15.5 | 16.2 | 0.1 | 18.7 | 10.2 | 8.5 | 0.0 |

| C 矿业 | 3.4 | 3.2 | 0.2 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| D 制造业 | 16.0 | 11.1 | 4.9 | 2.5 | 12.1 | 10.1 | 2.0 | 1.9 |

| E 电、天然气、自来水 | 0.0 | 0.0 | 0.0 | 0.0 | 0.1 | 0. | 0.1 | 0.0 |

| F 建设业 | 30.5 | 21.6 | 8.9 | 1.5 | 19.3 | 9.8 | 9.5 | 1.0 |

| G 商业 | 55.7 | 32.2 | 23.5 | 11.4 | 38.4 | 16.5 | 21.9 | 6.8 |

| H 住宿、餐饮 | 37.6 | 18.3 | 19.3 | 0.3 | 49.4 | 25.1 | 24.3 | 0.4 |

| I 运输、通信 | 13.8 | 8.9 | 4.9 | 1.3 | 10.8 | 6.3 | 4.5 | 0.9 |

| J 金融 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| K 房地产、租赁 | 33.4 | 20.6 | 12.8 | 3.2 | 31.9 | 13.9 | 18.0 | 3.0 |

| L 公务、防卫、社保强制险 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| M 教育 | 4.5 | 1.1 | 3.4 | 0.1 | 4.7 | 1.4 | 3.3 | 0.1 |

| N 保健、社会服务 | 9.7 | 4.1 | 5.6 | 0.3 | 7.3 | 3.5 | 3.8 | 0.2 |

| O 其他服务业 | 10.6 | 8.0 | 2.6 | 0.2 | 12.4 | 6.7 | 5.7 | 0.2 |

| 附加值(基本价格) | 27.7 | 14.4 | 13.3 | 24.9 | 19.2 | 8.5 | 10.7 | 17.0 |

| GDP(市场价格) | 24.9 | 12.9 | 12.0 | | 17.0 | 7.5 | 9.5 | |

资料来源:NSR2009、俄罗斯国家统计局主页。

表 9 显示,2002 年农业附加值覆盖率上升到 3 成(遗漏 7 成),商业是4.5 成(遗漏 5.5 成),房地产和租赁是 7 成(遗漏 3 成)。覆盖遗漏分别占GDP 之比为 4%、11%和 3%。螃蟹秘密交易成为话题的水产业,其覆盖率 为 7 成(遗漏 3 成),建筑业与其相同。农业的覆盖遗漏几乎都是个人行为(包括农庄的土豆生产)。商业覆盖遗漏一半以上是法人机构。2007 年的法人覆盖遗漏,商业、建筑业、房地产和租赁行业都在一半以下。这说明 2003年以来通过联邦财政和税制改革,强化了联邦课税。结果是,商业的覆盖遗漏按照 GDP 的比例降到 7%以下(3%是法人)。商业法人机构的覆盖遗漏,从 GDP 之比来看,从 2002 年的 6.6%增加到 2003 年的 7.4%,2004 年又骤- 73 -减到 3.4%。反映出 2003 年由于实地调查,强化了课税。房地产和租赁行业的个人非正式活动的覆盖遗漏,截至 2007 年都是激增,该部门的覆盖遗漏占 GDP 比例的 3%,与 2002 年相比没有变化。宾馆和饭店的覆盖遗漏,从2002 年到 2007 年,法人活动与个人活动都在增加。

表 9 的特征是,资金集中的矿业(原油和天然气等)与金融业没有覆盖遗漏。矿业于 2002 年还有法人覆盖遗漏记录,到了 2007 年则为零记录。金融业没有覆盖遗漏。据俄罗斯统计,资源出口收入算入商业附加值,与资源出口相关的覆盖遗漏可以作为法人商业和法人运输的遗漏来掌握,不过,其覆盖遗漏推算额却没有显示。金融业在形式上是由俄罗斯银行完全掌握,因此也没有覆盖遗漏。在日本,许多不应该算作银行的银行机构和金融业务国际化产生了漏税行为,因此,很难理解金融业没有覆盖遗漏。俄罗斯制造业的覆盖遗漏,占 GDP 的比例为 2%左右,超过 1/3 是法人造成的。电、天然气和自来水的覆盖遗漏几乎没有。

非正式经济在正式统计中的情况如上表所示。国家统计局公布的只是名义基础的推算值,对于占 20%比重的非正式经济的增长没有任何明示。因为名义比重大,非正式经济对于整个经济增长的贡献之大自不待言。特别是,非正式经济比重较大的商业部门,作为经济增长的战略部门,在正式统计中已经有所体现。 关于增长的其他问题,对于国家统计局推算的非正式经济的规模会有种种疑问。随着国际化,俄罗斯企业家设立了许多外籍企业,可是,这类“外籍企业”的附加值源头是在俄罗斯境内产生的。无法完整覆盖这类多国籍企业的附加值。由于不能保证统计报告不用于其他目的(担心向税务署通报),也就不能保证企业报告的可靠性。而且,由于没有进行经济、工业以及商业等一系列的统计调查,因此推算精度只好通过有限的微观数据来确定。如上所述,活跃的非正式经济并非在俄罗斯刚刚兴起。伯克利—杜克(Berkeley-Duke)通过美国移民面试调查表明,苏联时期的非正式经济比重已经很大。特列姆勒(V. Treml)[21]

通过该调查得出,前苏联 1979 年的非正式经济占 GDP 的 12%。阿列克谢耶夫(M. Alexeev)和派勒(W. Pyle)将其推算应用于 1989 年和 1995 年的俄罗斯。[22]

表 10 阿列克谢耶夫和派勒的非正式经济估算

| | 1979 | 增长 (1979=100) | 1989 | |

| 份额(%)=基准段水平 | 比较时段水平 | 份额(%) | ||

| 苏联 | 246.0 | |||

| 非正式部门 | 12.0 | CIA 数据 | 29.5 | 21.7 |

| 正式部门 | 88.0 | 电力136.0 | 106.5 | 78.3 |

| 总计 | 100.0 | 136.0 | 100.0 | |

| | 1989 | 增长(1989=100) | 1995 | |

| 俄罗斯 | | | | |

| 非正式部门 | 18.0 | 187.4 | 33.7 | 45.6 |

| 正式部门 | 82.0 | 正式数据 49.1 | 40.3 | 54.4 |

| 总计 | 100.0 | 电力 74.0 | 74.0 | 100.0 |

备注:根据 Alexeev and Pyle(2003)制作。画线部分的增长指数是笔者计算的数值。如表 10 所示,首先,他们将 1979 年苏联的非正式经济在 GDP 中的份额作为推算起点。接着推算 1989 年苏联非正式经济占 GDP 的比例。将 CIA的 GDP 增长推算(1979-1989 粗增长率为 121%)用于正式部门,将电力消费的粗增长率 136%应用于同期整个经济的推算。以此来估算 1989 年的整体经济水平和正式经济水平,利用两者的差额,导出非正式经济在 GDP 中的份额为 21.7%。其后,考虑到苏联和俄罗斯的不同情况,将俄罗斯 1989 年非正式经济在 GDP 中的份额作为 18%来计算。将正式 GDP 增长数据(1989-1995 年粗增长率为 49.1%)用于正式部门,再将电力消费粗增长率的 74%用于估算同期整体经济的增长,以此推算 1995 年的整体经济水平和正式经济水平,利用两者的差额,得出非正式经济占 GDP 份额为 45.6%。他们的结论是通过 1989 年的价格观察到的实际比率,但不能给出名义比率。电力消费指数表示真正 GDP 的规模。他们认为,正式 GDP 指数只能表示正式部门的 GDP 规模,而不包括非正式经济。可是,他们并没有提及 修正后的正式 GDP 增长率已经包括非正式经济这一点。毕竟,电力消费带动 GDP 的真正增长,这一假定能否成立无法保证。特别是在苏联以及俄罗斯,当前的问题是非正式经济,不是采矿工业和重化学工业,是小规模的个人劳动和个人商业服务。它们不是电力消费的主体(笔者认为,与电力消费相关的问题是,轻视电力消费大的采矿工业的增长。我的问题意识与 Alexeev等不同)。因此,利用电力消费指数和正式 GDP 指数的差额来推算非正式经济活动的规模并不恰当。当然,按照他们的方式,不能阐明 2000 年以来的电力消费和 GDP 增长间的逆转关系。

阿列克谢耶夫和派勒的论文虽然有上述缺点,但是指出了非正式经济规模推算的问题。实际上,根据 1991-1995 年 GDP 统计和国家统计局来把握非正式经济,重新来讨论研究的余地还是很大的。

九、俄罗斯的经济增长与能源消费

下面回顾一下近 20 年来俄罗斯的经济增长与能源消费。首先来看电力消费。电力消费量通过 kWh 计算,测量比较简单;关于供给源发电站的消费量,其覆盖遗漏可控制在最小限度,因此常用作评价 GDP 大小的尺度。实际上,重新评价转型时期 1991-1994 年 GDP 增长率的起点,也是电力消 费量。即,GDP 增长率远低于电力消费量增加率,是很不真实的状态。世界银行和美国学者也持此见解。笔者对此表示赞同,但我要强调,与电力消费成比例的是采矿工业生产。[23]

赞同笔者的也有俄罗斯人,认为将 GDP 与电力消费直接联系的方法具有思考优势。[24]

表 11 总括了 1990-2009 年的电力消费动向。图 16 是根据表 1 与表 11来比较 GDP 增长与电力消费的动向。

1991-1994 年 GDP 修正后的结果显示,正式 GDP 的增长与电力消费指数接近。

从转型时期的低迷、经济好转、陷入危机的 1991-1998 年来看,相对于GDP 平均增长率减少近 7%,电力消费量平均增加率减少为 3.5%。近 10 年的特点是,GDP 增长反而高于电力消费的增长。经济景气时的 1999-2008年,GDP 平均增长率近 7%,电力消费量平均增加率只有 2.4%。2009 年电力消费减少 4.4%,远低于 7.9%的 GDP 增长率。这是否意味着夸大评价 GDP的增长率?还是意味着推行节能的缘故?这些问题值得研究。需要指出的是,景气时期 GDP 增长的原动力,不仅是电力消费大的制造业,电力消费小的商业等服务业也应该考虑在内。

表 11 俄罗斯的电力消费

| | 电力消费量(100 万 kWh) | 变化率(%) | 指数(1990=100) |

| 1990 | 1,073.8 | | 100.0 |

| 1991 | 1,056.1 | -1.7 | 98.3 |

| 1992 | 992.2 | -6.1 | 92.4 |

| 1993 | 937.9 | -5.5 | 87.3 |

| 1994 | 856.4 | -8.7 | 79.8 |

| 1995 | 840.4 | -1.9 | 78.3 |

| 1996 | 827.7 | -1.5 | 77.1 |

| 1997 | 814.4 | -1.6 | 75.8 |

| 1998 | 809.1 | -0.7 | 75.3 |

| 1999 | 832.1 | 2.8 | 77.5 |

| 2000 | 863.7 | 3.8 | 80.4 |

| 2001 | 875.4 | 1.4 | 81.5 |

| 2002 | 878.2 | 0.3 | 81.8 |

| 2003 | 902.9 | 2.8 | 84.1 |

| 2004 | 924.2 | 2.4 | 86.1 |

| 2005 | 940.7 | 1.8 | 87.6 |

| 2006 | 980.0 | 4.2 | 91.3 |

| 2007 | 1,002.5 | 2.3 | 93.4 |

| 2008 | 1,022.7 | 2.0 | 95.2 |

| 2009 | 977.6 | -4.4 | |

| 1991-1998 平均值 | | -3.5 | |

| 1999-2008 平均值 | | 2.4 | |

| 2000-2008平均值 | | 2.3 | |

| 1991-2009 平均值 | | -0.5 | |

资料来源:国家统计局、RSE 各年版。2009 年电力消费来自经济发展部主页的数字。

关于电力消费和 GDP 增长率的关系,面临着一个新局面,值得研究的事项与以前完全不同。能源消费和 GDP 增长关系的课题很多。记忆犹新的是,雷曼危机之前,普京政府的目标是到 2020 年将能源消费削减 40/%。根据笔者的调查,俄罗斯如果将能源消费削减 40%,可达到捷克 2007 年的标准,但远不及日美的节能标准。“石油诅咒”也表现在节能方面没有发展。

备注:参照表 1 和表 11

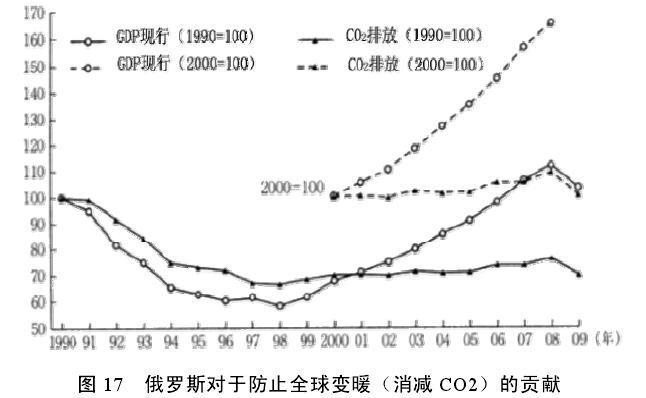

再来看一看与全球变暖相关的二氧化碳排放量。众所周知,前苏联和美国都是二氧化碳排放大国。根据 IEA(国际能源机构)统计,1990 年世界二氧化碳的排放量为 209.81 亿吨,其中,美国占 23.2%,前苏联占 17.4%。当时的俄罗斯苏维埃联邦社会主义共和国的排放量为 21.8 亿吨,占世界比例10.4%。单从俄罗斯一国来看,其排放量要低于中国的 10.5%。

苏联解体后,俄罗斯的 GDP 与生产双双下降,给俄罗斯的增长方式留下很深的伤痕,挽救办法之一是依靠大幅削减二氧化碳排放量,为防止全球变暖作出贡献。

表 12 是根据 IEA 和笔者推算的俄罗斯 20 年来的二氧化碳排放量。图17 表示 GDP 增长与二氧化碳的动态指数。从要素类别可以看出,二氧化碳排放量低的天然气正在替代煤炭和原油。1991-1998 年二氧化碳排放量平均增加率减少 5%,与 GDP 增长率减少 7%相符合。景气时期的 1999-2008 年二氧化碳排放量平均增加率为 1.4%,远低于 GDP 增长率的 7%。经济顶峰时的 2008 年,二氧化碳排放水平只有 1990 年的 76%。2009 年,由于经济低迷,制造业生产大幅下降,该年二氧化碳排放量减少 8.3%,与 GDP 增长率减少 7.9%相近。

表 12 俄罗斯的二氧化碳排放量

| | CO2 排放量(10 万吨) | 整体变化率(%) | CO2排放量(1990=100) | ||||||

| | 煤炭 | 原油 | 天然气 | 煤炭 | 煤炭 | 原油 | 天然气 | ||

| 1990 | 2,179.9 | 688.2 | 625.4 | 866.3 | 100 | 100 | 100 | 100 | |

| 1991 | 2,172.7 | 644.0 | 629.9 | 898.9 | -0.3 | 100 | 94 | 101 | 104 |

| 1992 | 1,987.7 | 568.2 | 557.1 | 854.8 | -8.5 | 91 | 83 | 89 | 99 |

| 1993 | 1,828.6 | 502.2 | 492.0 | 827.4 | -8.0 | 84 | 73 | 79 | 96 |

| 1994 | 1,609.1 | 455.7 | 378.6 | 767.0 | -12.0 | 74 | 66 | 61 | 89 |

| 1995 | 1,582.9 | 492.3 | 351.2 | 728.8 | -1.6 | 73 | 72 | 56 | 84 |

| 1996 | 1,555.2 | 494.1 | 330.6 | 723.0 | -1.8 | 71 | 72 | 53 | 83 |

| 1997 | 1,443.5 | 418.2 | 320.2 | 696.1 | -7.2 | 66 | 61 | 51 | 80 |

| 1998 | 1,438.1 | 410.0 | 323.8 | 695.1 | -0.4 | 66 | 60 | 52 | 80 |

| 1999 | 1,474.2 | 431.8 | 322.5 | 708.3 | 2.5 | 68 | 63 | 52 | 82 |

| 2000 | 1,513.8 | 449.7 | 332.4 | 718.1 | 2.7 | 69 | 65 | 53 | 83 |

| 2001 | 1,514.5 | 445.1 | 330.4 | 724.9 | 0.0 | 69 | 65 | 53 | 84 |

| 2002 | 1,504.7 | 439.0 | 320.2 | 730.8 | -0.6 | 69 | 64 | 51 | 88 |

| 2003 | 1,540.0 | 441.9 | 320.2 | 766.4 | 2.3 | 71 | 64 | 51 | 89 |

| 2004 | 1,524.1 | 417.5 | 318.0 | 772.2 | -1.0 | 70 | 61 | 51 | 90 |

| 2005 | 1,531.2 | 422.4 | 309.9 | 783.4 | 0.5 | 70 | 61 | 50 | 53 |

| 2006 | 1,587.2 | 444.6 | 321.0 | 804.5 | 0.0 | 73 | 65 | 51 | 95 |

| 2007 | 1,587.4 | 427.6 | 324.8 | 820.7 | 3.7 | 73 | 62 | 52 | 96 |

| 2008 | 1,646.3 | 468.8 | 342.8 | 834.7 | -8.3 | 76 | 68 | 55 | 85 |

| 2009 | 1,508.9 | 425.8 | 343.7 | 739.4 | | 69 | 62 | 55 | |

| 1991-1998 平均增长率(%) | -5.1 | -6.3 | -7.9 | -2.7 | |||||

| 1999-2008 平均增长率(%) | 1.4 | 1.3 | 0.6 | 1.8 | |||||

| 2000-2008 平均增长率(%) | 1.2 | 0.9 | 0.7 | 1.8 | |||||

| 1991-2009 平均增长率(%) | -1.9 | -2.5 | -3.1 | -3.1 | |||||

资料来源:IEA, CO2 Emissions from Fuel Combustion (2009 edition)

备注:2008、2009 年的数据是笔者利用国际统计局主页、经济发展省主页的实物生产统计、进出口数据以及 2007 年排放系数所获得的推算值。

根据 IEA 统计,在 2007 年世界二氧化碳总排放量的 289.62 亿吨中,美国占 20.8%,中国占 19.9%。两国发电大量依靠煤炭。特别是美国,煤炭生产是以地面采掘为主,生产水平很高,非常重视可采年数达 200 多年的国产- 79 -煤炭资源。

2007 年俄罗斯的排放量是 15.9 亿吨,占世界比例为 5.5%,比 1990 年的水平减少了一半。中国取代前苏联,成为仅次于美国的排放国家。如图 17 所示,俄罗斯景气时期的 GDP 几乎没有随着二氧化碳排放量的增加而增长。可是,根据 IEA 的统计,以 GDP(2000 年美元)为单位计算,俄罗斯2007 年的二氧化碳排放量是 3.91kg,不用说美国的 0.5kg 和世界平均水平的0.73kg,更是远超中国的 2.52kg。这是因为 1990 年的俄罗斯能源效率非常低下。不管怎样,俄罗斯还是根据不谋求削减总排放量,而是作为《京都议定书》规定的排放剩余框架内的销售国家而登场。

2007 年,原油、天然气和煤炭的出口,占俄罗斯国内生产的比例分别为 53%、29%和 34%。GDP 增长的动力不是增加国内原油和天然气的消费,而是出口。这也与国内二氧化碳的削减直接相关。换个角度来看,就是出口或向海外转移二氧化碳的排放。实际上,依靠从俄罗斯进口天然气,来实现国内能源天然气化的德国,计划使二氧化碳排放源头实现天然气化,以此解决国内环境问题。

十、支出项目分类的 GDP 增长——“俄罗斯病”与增长转型

对于处于转折点的俄罗斯经济来说,今后重要的课题不仅仅是提高法治水平等制度改革。下文通过分析支出方面 GDP 分类项目的增长,来总结“俄罗斯病”与增长转型的问题。

表 13 为景气时期俄罗斯的支出 GDP 的构成与增长的平均值。从各项构成比例来看,内需占 87%,外需占 13%,内需是压倒性的。在内需中,投资率(资本形成总额的 GDP 比例)为 21%,最终消费比例为 66%。外需比例相对较小,因为出口比例高达 36%,而同期进口比例仅为 23%。贸易总额的GDP 比例超过 50%,显示出俄罗斯经济对世界经济的依存度很大。

表 13 平均 GDP 的构成比例、增长率、贡献度——支出项目类别

| | 构成比例 | 增长率 | 贡献度 | 贡献比例 |

| 最终消费 | 66.3 | 7.0 | 4.7 | 68.2 |

| 家庭 | 48.8 | 8.9 | 4.3 | 63.5 |

| 政府 | 16.6 | 2.2 | 0.4 | 5.2 |

| 非营利组织 | 0.9 | -3.0 | 0.0 | -0.4 |

| 总资本形成 | 20.8 | 15.3 | 3.2 | 46.5 |

| 总固定资本形成 | 18.4 | 12.3 | 2.3 | 33.1 |

| 库存增加 | 2.4 | 38.2 | 0.9 | 13.4 |

| 总出口 | 12.8 | -6.7 | 2.9 | -12.6 |

| 出口 | 35.9 | 8.0 | -3.7 | 41.9 |

| 进口 | -23.1 | 16.1 | -0.1 | -54.4 |

| 统计上的不一致 | 0.1 | | | -2.2 |

| GDP | 100.0 | 6.8 | 6.8 | 100.0 |

备注:本表由俄国家统计局、经济发展部提供资料制成。

从增长来看,内需的增长率为 9%,外需为-7%。内需中,投资增长率为 15%,大大高出 7%的最终消费增长率。关于投资,固定资本形成总额的增长率为 12%,可是库存增加的增长率超过其 3 倍,达 38%。实际进口增加率为 16%,超过 8%的实际出口增加率,因此外需、也就是纯出口的增长率为-7%。名义贸易收支盈余与实际贸易收支赤字,构成了俄罗斯经济的特征。根据构成比例与增长率估算的贡献度来看,内需是 7.8%,外需是-0.9%。内需中,最终消费是 4.7%(贡献度 68%),高于投资的 3.2%(贡献度 47%)。外需或纯出口为-0.9%(贡献度-13%)。与出口 2.9%的贡献度相比,进口的贡献度为-3.7%,负面(消极)贡献较大。

从支出方面来看,内需主导、特别是家庭消费主导的增长显而易见,油价高涨带来的出口收益和汇率升值对增长的贡献没有直接表现出来。乍一看,俄罗斯经济好像处于内需主导的正常增长轨道上。值得注意的是,内需是由国内产品内需和进口产品内需构成的。俄罗斯因为大量进口,所以进口产品内需的比重高,其内需的高增长在很大程度上依赖于进口。而且,这种进口高增长为油价高涨导致的大量名义出口和交易获利所支撑。最终消费和投资包含着进口,因此将它们的贡献度扣除进口和中间进口部分,那么国内产品内需贡献度只有 4.1%。

即使进口压力很大,但 GDP增长率仍要保持在 7%左右,那么国内产品的内需增长至少要超过 4%的水平。进口的贡献度为-1.5%,那么俄罗斯经济就有 9%的高增长率。进口的贡献度由于进口替代的深化而降低,可是,如前所示,进口的增加与整个经济的增长一并发展,并以超过整体 GDP 增长的速度在发展。也即,单纯依靠减少进口来期待扩大增长率的情况,在俄罗斯的经济中是不存在的。俄罗斯经济还有一种特性应该注意,就是进口替代的深化(国内制造业增长带来的国内产品生产扩大)和超过国内生产的进口。这种相互矛盾的增长要素含藏于俄罗斯经济之中。从支出方面的贡献度来分析,进口增长的积极影响(内需高增长)和消极影响(外需负增长)同时并存。

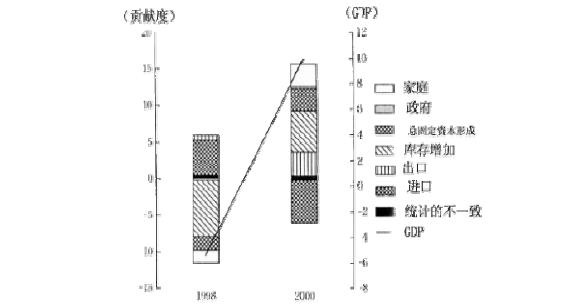

图 18 为景气时期的 2007 年与低迷时期的 2009 年支出项目分类增长贡献度。2007 年贡献度高的项目,第 1 位是家庭消费——6.7%(增长率 13.9%),第 2 位是固定资本形成总额——3.9%(增长率 21.1%),第 3 位是出口——2.1%(增长率 6.3%)。固定资本投资的增长率大幅高于家庭消费增长率,但是固定资本投资率却较低,只有 21%,因此对于贡献度来说,投资贡献度远低于家庭消费的贡献度。出口占名义项目 GDP 比例的 30%,高于投资,然而实际增加率却相对较低,要低于内需贡献度。政府消费与库存增加的贡献度都是 0.6%。进口贡献度是-5.6%,是拉低 GDP 增长率的重要原因。如上所述,进口增加是内需扩大的直接因素,并且拉动了 GDP 的增长。另外,设备和原材料进口的增加,起到了促进内需的国产商品生产和外需的(出口)商品生产的作用。进口增加的基础是名义出口规模的增加,以及由此产生的汇率升值和交易获利的增加。

同样,如图 18 所示,对于 2009 年极为低迷的 GDP 增长作出-7.9%的贡献度,第 1 位是库存增加,贡献度为-6.0%(增长率减少 186%);第 2 位是- 83 -家庭消费,贡献度为-3.7%(增长率减少 7.7%);第 3 位为是固定资本形成,贡献度为-3.5%(增长率减少 15.7%);第 4 位是出口,贡献度为-1.5%(增长率减少 4.7%)。政府消费支出增加 2%,对于增长起到了作用,但其贡献度只增加 0.3%。与 GDP 增长率回落相应的是,进口也减少了 30.4%。因此,扣除项目进口的贡献度为 6.7%,对降低增长率起到了支撑作用。如上所述,进口下跌是内需减少的直接构成因素,并随着 GDP 增长的减缓而产生。另外,设备和原材料进口的减少,起到了降低内需的国产商品生产和外需的(出口)商品生产的作用。进口减少的基础是名义出口规模的减少,以及由此产 生的汇率贬值和交易获利的减少。

从支出方面来看,2009 年极为低迷的最大原因是库存增加(库存投资)的大幅度减少。库存投资对于俄罗斯的支出面来说,在景气快速升降方面起着巨大作用。图 19 为 1998 年财政与金融危机和 2000 年高增长时期的支出项目类别贡献度。对于 1998 年危机的 GDP 增长率减少 5.3%的贡献度,第 1位是库存增加贡献度减少 7.8%(增长率减少 134%),第 2 位是固定资本形成贡献度减少1.9%(增长率减少12.4%),第3位是家庭消费贡献度减少1.8%(增长率减少 3.4%)。1998 年增长率降低,是在 1997 年增长率为 1.4%之后的下降,所以不像 2009 年的低迷那样落差之大。另外,1997 年的家庭消费贡献度是 2%,固定资本投资贡献度只有-1.4%,也看不出进口景气。尽管如此,库存投资降低的增长贡献度与 2009 年的低迷同样巨大。出口数量在 1998年危机时略有增长,成为增长的积极因素。2009 年与 1998 年同样,随着GDP 增长率的下降,进口创造了减少 17.4%的记录。因此,1998 年扣除项目进口的贡献度也和 2009 年相同,是 4.7%,对降低增长率起到了支撑作用。1999 年增长率恢复到 6.4%,都是依靠外需(急剧的卢布贬值导致的进口减少和出口增加)。之后出现 2000 年 10%的高增长率,如下图所示,一半以上是由于库存投资 5.6%的贡献度造成的(增加 156%)。

图 20 是以 1995Q1-2010Q1 各季度数据作为样本,表示消费、投资、出口和油价(乌拉尔原油价格)的动向。支出项目分类数字是笔者根据 X-12,

将国家统计局的季度未调整数字(原数据)进行季度调整之后计算的结果。库存投资是根据资本形成总额与固定资本形成的余差计算得出的。

图 19 增长贡献度(%)——1998 年与 2000 年

如前所示,GDP 增长率在严重依赖油价变动的同时,也为外在的增长 因素(替代生产)所支撑。这种关系当然可通过分类支出项目得到确认。求出各种变量的对数,进行回归分析,得出以下结果:首先,关于家庭消费,各系数按照 1%的水准,可得出下面的公式(补正 R2=0.935,括弧内为 t 值)。家庭消费增长率=0.231×油价增加率+0.96%(趋势)(6.266) (7.485)趋势 0.96%表示年增加率为 3.9%。油价增加(减少)10%,会带来家庭消费增加(减少)2.3%。关于政府消费,各系数按照 1%水准,可得出下面的公式(补正R2=0.960)。政府消费增长率=0.032×油价增加率+0.33%(趋势)(4.430) (13.233)外在增长趋势是年增加率 1.4%。油价增加(减少)10%,政府消费会增加(减少)0.3%。比起家庭消费来,政府消费的油价弹性特别低,而且外在q3 增长因素也小。非盈利组织相对家庭消费来说,与油价没有统计上的有效关系。关于固定资本投资(形成),按照系数 1%的水准,可得出以下公式(补正 R2=0.867)。固定资本投资增长率=0.455×油价增加率(9.395)关于资本形成(投资)总额,按照系数 1%的水准,以下公式成立(补正 R2=0.593)。投资增长率=0.631×油价增长率(19.760)关于固定资本投资,设定趋势无效。关于资本形成(投资)总额,也不能设定正的有效趋势项。如果包含库存增加或库存投资的话,投资的油价弹性就会放大。库存增加时间的系列数据,因含有负值,所以根据对数变换来进行回归分析不适合。关于库存投资,正如年份统计那样,重要的是可以看- 86 -出,油价暴跌导致的生产与经济的迅速下降(上升)和库存投资的骤减(剧增)有着较强的相关关系。关于出口,各系数按照 1%的水准,可得出以下公式(补正 R2=0.968)。出口增长率=0.119×油价增加率+1.33%(趋势)(4.676) (14.977)季度的外在趋势为 1.3%,年化率就是 5.4%。关于出口的特点,虽说油价增(减)10%会带来出口增(减)1.2%,但油价弹性还是比较小,而外在增长率因素较大。原因是并不能看出油价上涨而造成原油和天然气出口数量的增加。

关于扣除项目的进口增长率,明显是由 GDP 增长率与实际汇率决定的。GDP 增长率与实际汇率高度依赖油价,因此进口增加率还是靠油价决定。进口增长率的油价弹性为 0.588,外在趋势为 0.80%(年化率 3.2%),远比出口对油价的依存度更高。为了提高消费和投资增长率,进口增长率也起到作用,但仍要从支出 GDP 中扣除。

综合以上分类支出项目的结果,可以看出 GDP 增长率与油价变动的关系。任何一个支出项目都受到油价变动的很大影响,而且,外在的替代生产在家庭收支和出口需求生产方面都较大。关于固定资本投资(设备投资与建设投资),即使没有替代生产的支持,也与油价变动有着联动性(设备投资高度依赖进口,但是建筑业在非贸易财政上是以国内生产为主,因此对 GDP增长率的贡献大于设备投资)。消费与投资的增长率都与 GDP 增长率呈现很高的比例关系。关于家庭消费,系数按照 1%的水准,可得出下面的公式(补正 R2=0.970)。外在趋势设定无效。GDP 增长率每增加 1%,会带来 1.4%的消费增加。或者说,家庭消费增加 10%,对 GDP 增长率就会产生 7.3%的贡献。家庭消费增长率=1.377×GDP 增长率(44.290)关于固定资本投资,系数按照 1%的水准,下面的公式成立(补正R2=0.920)。 固定资本投资增长率=1.554 ×GDP 增长率(26.331)- 87 -我们看不到正效应的外在趋势。GDP 增长率增加 1%,投资就会增加1.6%。或者说,固定资本投资增加 10%,对 GDP 增长率就会产生 6.4%的贡献。

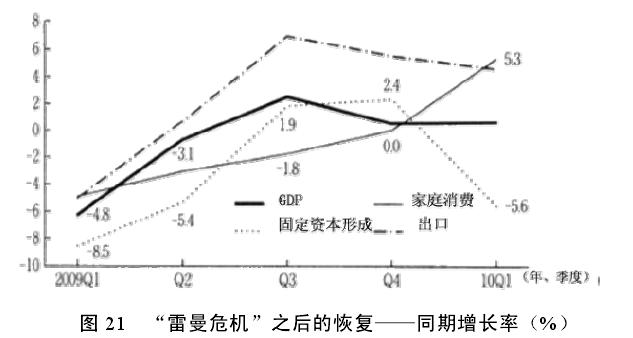

下面从支出方面讨论一下俄罗斯经济从 2009 年低迷中的恢复状况。如图 21 所示,固定资本投资与出口的恢复性增长对 2009 年第 3 季度的恢复贡献很大(库存投资虽说是负值,但也有若干改善)。固定资本投资在同年第4 季度持续增加,但是消费增长缓慢,库存投资恶化,再加上进口扩大,恢复仍处于低迷状态。俄罗斯经济发展部预测局与其他调研机构都期待 2010年第 1 季度景气得到恢复,消费虽然剧增,但此次固定资本投资却低于 6%,拖了恢复的后腿(库存投资也恶化)。然而,家庭消费增加 5%,这不是在增加进口,而是在进口减少 3%的背景下产生的。

最后,特别值得关注的问题还是投资率问题。俄罗斯经历过苏联时期的高投资率和投资主导的发展道路。可是,苏联时期投资的多数成果如今已是老化陈旧,需要通过增加投资来提高经济的生产能力。社会的生产基础、基础设施的重建也是当务之急。

图 22 对于投资率与经济发展水准(人均美元 GDP)的关系做了国际比较。中国和印度的投资率很高,俄罗斯、沙特、巴西的投资率在 20%左右,发达国家日美德和挪威的投资率也处于同样水平。中印的经济发展水平很低,走高投资率的增长道路非常自然。中印这一集团还包括越南和缅甸。问题是对于经济发展水平远不及日美德和挪威的俄罗斯与巴西来说,保持着与发达国家同等程度的投资率是否合适。笔者认为,要进一步提高经济发展水平,扩大投资率必不可少。俄罗斯虽然经历过苏联时期的高积累,然而没有达到发达国家的水平。为了追赶,必须在新体制下一切重建。

俄罗斯经济在油价高涨中实现了高增长,正面临着增长的转折点。2008年下半年油价暴跌之后,其经济一度有过恢复的迹象,但迄今仍处于转折点上。虽说俄罗斯经济的增长转型伴随着一系列市场经济的结构改革,但仍然形成了对油价变动过度反应的“俄罗斯病”。俄罗斯不依赖外部市场的技术立国和经济多样化(全方位)取得了一定进展,但是多样化构想本身也陷入只有油价升值才会实现的两难困境之中。

“俄罗斯病”是一种“石油魔咒”综合症,但它与“荷兰病”不同。“荷兰病”可以按照石油价格高涨→实际汇率升值→进口扩大、GDP 增长率递减、制造业低迷、服务业肥大化这种路径来理解。俄罗斯虽然也经历了石油价格高涨→实际汇率升值→进口扩大的路径,却没有出现 GDP 增长率递减和制造业增长低迷的情况。进口扩大与 GDP 高增长同时出现。制造业的增- 89 -长是在油价上涨之后才出现的。正如奥梅斯和卡尔切娃所述,服务业也只能 与其他非产油国保持同等发展的程度。之所以没有看到 GDP 增长率递减与制造业的衰退,是因为俄罗斯的国内市场大于荷兰,而且制造业发展缓慢的缘故。除了石油制品和资源相关的金属制品以及战斗机等武器之外,俄罗斯制造业的主要市场,包括境内的外资生产,都是国内市场,根本没有面向海外市场(对 CIS 的出口另当别论)。在这种状况下,因为卢布走高导致出口收益下降,GDP 增长率递减和制造业衰退才没有立即显现。当然,如果国际市场行情好,卢布走高对主要出口商品原油和天然气的收益影响不大。

俄罗斯经济迎来了增长的转折点,正在受着不同于“荷兰病”的“俄罗 斯病”的折磨。在这个意义上,俄罗斯正被“石油魔咒”全面包围。“俄罗斯病”与“荷兰病”不同,不仅有负面影响(罪),还有正面影响(功)。21世纪初的油价高涨,为俄罗斯带来了“增长与革新的 10 年”。这与 1970 年代的油价高涨时期前苏联·俄罗斯“停滞的 10 年”绝对不同。从中长期来看,无法预测油价一直下跌,因此,无论是俄罗斯的国内居住者(政府、企业和国民)还是国外居住者,都期待着在油价疲软的状态下走稳定增长的道路,在油价景气的情况下再重新实现高增长。我们不能期待有完全治好“俄罗斯病”的特效药,而有效地利用资源利益来推动经济是俄罗斯当前的现实 选择。高增长、高投资、高消费等方式,在等待油价升值的阶段,大幅提高投资率,向更新的阶段进行飞跃性的转型不是不可能,但却极为困难。俄罗斯以“推翻世界史”的状态快速实现了开放的市场经济,但要重新构建文化背景和制造业的基础之后,再来推进经济发展,恐怕需要相当长的时间。

(李婷 阎德学 译)

久保庭真彰,日本一桥大学经济研究所俄罗斯研究中心教授。

[1]以下各国增长率信息来自 IMF(2010)以及内务省主页。中国的数据是根据中国国家统计局主页的改正值。由于印度、巴西的增长率是从 IFS 得到的数字,会有不准确的成分。对于俄罗斯经济现状的整体分析,田畑伸一郎(Tabata Shinichiro)有过缜密的调查。参见田畑伸一郎:「ロシア経済の動向:世界金融危機の影響と回復過程」,『ロシア NIS調査月報』,(2010)5 月号,pp.1-21.

[2] http://www.gks.ru,截至 2010 年 7 月 1 日。

[3] 对俄罗斯统计局(Rosstat)SNA 部以及俄罗斯经济发展部(MER)预测局所做的田野调查(2010 年 5 月),根据季度调整使用国际统计局 X-12(美国国际标准)。本文定稿后的 GDP 统计修正,参见久保庭眞彰:「交易利得と GDI の試算 : BRICs、日米、産油国(サウジアラビア、ノルウェー)」,RRC working paper No.26,一橋大学経済研究所ロシア研究センター,2010;「ロシアの GDP 統計改訂についての覚書」,RRC workingpaper No.31,一橋大学経済研究所ロシア研究センター,2010。

[4] R.E. Ericson, “The Russian Economy in 2008: Testing the ‘Market Economy’”, Post-Soviet Affairs, Vol.25, No.3, 2009. pp. 209-231.- 44 -资料来源:俄罗斯国家统计局主页,http://www.gks.ru/wps/portal/OSI-NS#(2010 年 4月1日,2009年10月1日),联合国统计局主页,http:// unstata.un.org?unsd? nationalaccount/(2010 年 3 月 1 日)。

[5] 参见俄罗斯国家统计局发布的不同年份的统计年鉴(RSE—Российский статическийежегодник. Москва.: Росстат.)

[6] 参考 93SNA。

[7] 俄罗斯国家统计局仅用“2003 年固定(不变)价格”作为参照标准。需要注意的是容易被误认为是固定价格方式的“俄罗斯 SNA 年报(NSR)”,其加法性上是不成立的。同样需要注意的是挪威统计局也是采用历年连锁法,利用“1999 年固定价格(constantprices)”及“2007 年固定价格”作为 1999 年参照标准系列及 2007 年参照标准系列。(来自挪威统计局,2010 年 5-6 月)。

[8]M. Kuboniwa and A. Ponomarenko, “Revised and Enlarged GDP Estimates for Russia.1961-1990,” in K. Odaka, Y. Kiyokawa and M. Kuboniwa (eds). Constructing a HistoricalMacroeconomic Database for Trans-Asian Regions, Institute of Economic Research, Hitot-subashi University, 2000, pp.109-127

[9] Кубонива М. Экономический рост в послевоенной России: оценка ВВП// Вопросыстатистики. 1997. № 10. С. 7–10.

[10] 同上。

[11] 同前注。[12]见 J. Rautava, “The Role of Oil Prices and the Real Exchange Rate in Russia’s Economy: ACointegration Approach”, Journal of Comparative Economics, Vol.32, No.2, 2004, pp.315-327;J. Rautava, “A Forecasting Model for Russia’s Economy”, in M.Anker, Daniel BuikemaFj rtoft, Jouko Rautava, Heli Simola and Laura Solanko, Russia, Finland and Norway:Economic Essays, BOFIT Online, 10/2009, pp.42-48.

[13] 这仍符合劳塔瓦关于 1995-2006 年计算的结果。

[14] N. Oomes and K. Kalcheva, “Diagnosing Dutch Disease: Does Russia Have the Symp-toms?”, BOFIT Discussion Papers, 07/2007.

[15]I. Korhonen and T. Juurikkala, “Equilibrium Exchange Rates in Oil-Exporting Countries”,Journal of Economics and Finance, Vol. 33, No.1, 2009, pp.71-79.

[16] 前期研究 Harrisonand Vymyatnina 已有总结,但没有考虑油价的变动。参见 B. Harrisonand Y.Vymyatnina, “Currency Substitution in a De-Dollarizing Economy: The Case of Russia”,BOFIT Discussion Paper, 3/2007.俄罗斯银行集团最近的研究对油价变动有所提及,但没有导入分析体系。参见 A. A. Ponomarenko, A. Solovyeva and E.Vasilieva, “FinancialDollarization in Russia: Causes and Consequences”, mimeo. Prepared for the CanceledConference in April, 2010.

[17]多数企业在进行石油和天然气等交易时,是在外币(美元等)基础上进行的,这一点需作为主要因素加以考虑,有必要做进一步研究。

[18]二次国有化,包括垄断天然气的俄罗斯天然气工业股份公司(Gazprom)和石油资本尤科斯公司(Yukos)以及汽车大制造商瓦兹汽车制造厂(AvtoVAZ)。AvtoVAZ 也是二次民营化的对象。挪威的石油和天然气企业,基本上与现在的 Gazprom 同样,60%以上的股份属于国有企业(挪威统计局的调查)。挪威与俄罗斯在管理上的差异,很大程度来自于两国石油和天然气企业管理模式不同。关于俄罗斯经济的制度分析,西村、盐原、岩崎、铃木等都已撰文。参见西村可明:『社会主義から資本主義へ——ソ連·東欧における市場化政策の展開』,日本評論社,1995;塩原俊彦:『現代ロシアの経済構造』,慶應義塾大学出版会,2004;『ロシア経済の真実』,東洋経済新報社,2005;「ロシアのレントと課税をめぐる諸問題」,『法政大学イノベーション·マネジメント研究センターワーキングペーパー』,(2005)No.8;『ロシア資源産業の「内部」』,アジア経済研究所,2005;「サハリン 2 プロジェクト問題の背景」,『世界』,(2007)1 月号.岩波書店,pp,33-36;「ロシアの金融サービス業をめぐる現状分析」,『ロシア NIS 調査月報』,第 52巻,(2007)第 2 号,pp.1-28;『パイプラインの政治経済学——ネットワーク型インフラとエネルギー外交』,法政大学出版局,2007;「ガスプロム」,田畑伸一郎編,2008,pp.55-76;『「軍事大国」ロシアの虚実』,岩波書店,2009;岩崎一郎·鈴木拓:『比較経済分析——市場経済化と国家の役割』,ミネルウア書店,2010。此外,对于转型经济的政治经济分析,盛田、中兼的著作是必读书。参见盛田常夫:『ポスト社会主義の政治経済学』,日本評論社,2010;中兼和津次:『体制移行の政治経済学』,名古屋大学出版会,2010。

[19] 关于自由放任的影响,本文受到上垣彰教授的启示。参见 A. Uegaki, “InternationalFinance of Russia and Eastern Europe in Crisis: Analysis of IIP Data”, Paper presented atICCEES VIII World Congress, Stockholm, July 2010.

[20]根据阿尔法银行与莫斯科银行 2005-2010 的年度调查。

[21] V. Treml, “A Study of Labor Inputs into the Second Economy in the USSR”,Berkeley-Duke Occasional Papers on the Second Economy in the USSR, 1992, No.33.

[22] M. Alexeev and W. Pyle, “A Note on Measuring the Unofficial Economy in the FormerSoviet Republics”, Economics of Transition, Vol.11, No.1, 2003, pp.153-175.

[23] M. Kuboniwa and E. Gavrilenkov, Development of Capitalism in Russia: The SecondChallenge, Tokyo: Maruzen. 1997.[24] Кузьмищев В. Чтобы поличить тройку, надо знать на пятерку// Российская газета, 4Июля 1997 года, №127, С.2. 另可参见 M. Alexeev and W. Pyle, “A note on Measuring theUnofficial Economy in the Former Soviet Union”.