摘要:中俄金融合作,特别是投融资合作长期滞后于经贸合作的需求,主要原因在于其风险控制基本沿用西方模式,不适合两国实际国情,导致俄罗斯大量优良资产无法在融资中体现优质抵押物的价值。俄罗斯没有类似中国专司经营和处置不良资产的大型资产管理公司,其大量不良资产由于信息不对称、合作模式与机制的缺陷而难以在中国资本市场变为抵押物,亦难以与中国产业链对接。俄罗斯一直努力推行金融自由化政策,同时重视加强与中国金融机构的合作,这使得中国对俄直接投资的金融环境不断改善。中俄金融机构只有创新金融服务模式才能挖掘中国对俄直接投资的巨大潜力。创办中俄联合资产管理公司是推动中俄经济合作和金融合作的重要顶层设计,具有可操作性,能够获得巨大的投资价值与收益,促进中俄产业对接与发展,推动中俄基础设施领域合作。

关键词:中国;俄罗斯;金融合作;资产管理公司

作者简介:王晓泉,中国社会科学院大学政府管理学院教授、中国社会科学院“一带一路”研究中心秘书长;赵昭,中信改革发展研究基金会中俄战略协作中心特聘专家。

基金:中信改革发展研究基金会中俄战略协作中心2019年课题《以设置联合资管公司为突破口提升中俄投融资合作水平》(课题编号:A190902)

中国和俄罗斯同为新兴大国,经济互补性强,合作前景良好。中国对俄直接投资对于提升双边经济合作的规模与质量意义重大,其近年来增长较快,但仍远未满足两国经贸合作的需求,主要原因是其风险控制模式不符合中俄经济合作的实际需要,导致俄罗斯大量优良资产无法在融资中体现优质抵押物的价值。俄罗斯没有专司经营和处置不良资产的大型资产管理公司,导致大量不良资产由于信息不对称、合作模式与机制的缺陷而难以在中国资本市场变为抵押物,亦难以与中国产业链对接。创办中俄联合资产管理公司是解决这一难题的具有可操作性的重要思路,可将俄罗斯优质资源变为中国对俄投资避险的抵押资产,从而促进中俄联合项目融资,还有助于解决双方合作信息不对称的问题,在双方资源整合过程中实现抵押资产的增值。

一 中国对俄直接投资的比较优势与环境分析

日本一桥大学教授小岛清于20世纪70年代中期在比较优势理论的基础上提出了边际产业扩张论。小岛清认为,分析国际直接投资产生的原因,应从宏观经济因素,尤其是国际分工原则的角度来进行。对外直接投资应该从投资国已经处于或即将陷于比较劣势的产业部门,即边际产业部门依次进行;而这些产业又是东道国具有明显或潜在比较优势的部门,但如果没有外来的资金、技术和管理经验,东道国这些优势就不能被利用。中国对俄直接投资能够有效地促进双方优势互补,改善贸易结构,使双方产业链相互融合、共同发展。随着中俄贸易的快速增长以及俄罗斯投资环境的不断改善,中国企业赴俄投资意愿日益增强,对两国金融机构服务的需求不断增大。中俄金融机构只有创新金融服务模式,才能挖掘中国对俄直接投资的巨大潜力。

(一) 中国对俄直接投资的比较优势分析

1.投资优势

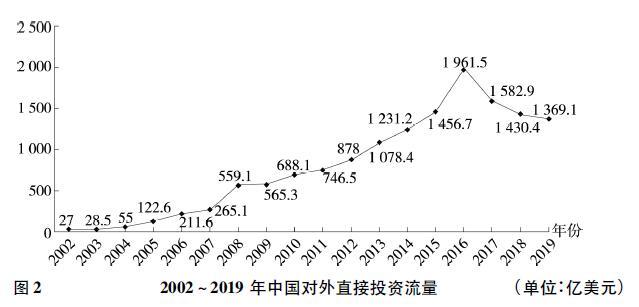

中国对俄罗斯投资潜力巨大。中国对外投资能力不断加强,中国国家统计局、商务部数据显示,2002~2016年,中国对外直接投资年均增速高达35.8%。“2017年,中国加强了对企业对外直接投资的真实性和合规性审查,房地产、酒店、影院、娱乐和体育俱乐部等领域对外直接投资受到限制,虽然当年对外直接投资出现近14年来的首度下降,同比下降19.3%,但对外投资行业结构更趋优化,中国对外直接投资总体呈现平稳健康发展态势。”【1】2019年,中国对外直接投资净额为1369.1亿美元,中国2.75万家投资者在国(境)外共设立对外直接投资企业4.4万家,分布在全球188个国家(地区),年末境外企业资产总额7.2万亿美元,中国对外直接投资分别占全球当年流量、存量的10.4%和6.4%,流量位列全球国家(地区)排名的第2位,存量列第3位【2】。

资料来源:商务部:《2019年度中国对外直接投资统计公报》,https://www.askci. com/news/data/hongguan/20200916/1047041217064.shtml, 2020年9月16日。

资料来源:同图1。

俄罗斯占中国对外投资的比重不大,中国是俄引资的主要目标国之一。西方长期是俄罗斯的主要投资来源地。然而,俄罗斯从西方引资因受制裁影响而十分艰难。联合国贸发会议发布的2019年《世界投资报告》显示,俄罗斯2018年吸收外资流量仅为133.32亿美元,吸收外资存量为4073.62亿美元。全球新冠肺炎疫情暴发后,原油价格持续低迷,势必给俄经济发展带来更大的不确定性,石油和天然气收入在联邦预算总收入中的份额将从2019年的40.8%降至2022年的35%。

要改变这一局面,俄罗斯就要尽快利用能源优势重建产业,使资源实现金融资本化,以便满足信贷风险需求并获取资金。在此情况下,中国的投资优势对俄罗斯更具吸引力。

资料来源:俄罗斯财政部,https: //www.minfin.gov.ru/ru/

2.能源和自然资源优势

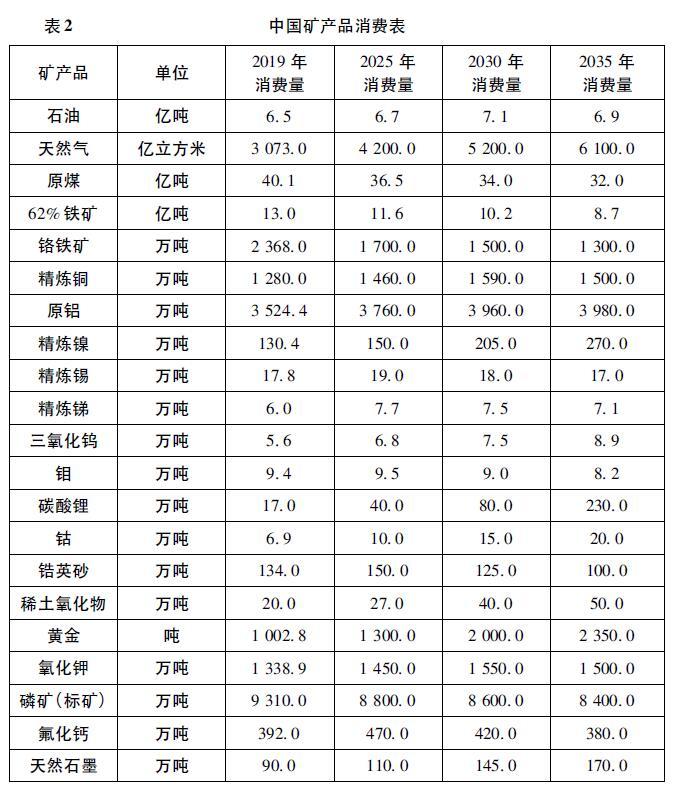

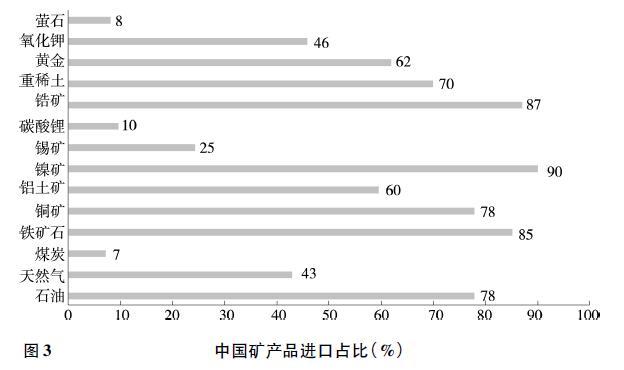

俄罗斯的能源和自然资源属于小岛清教授所说的典型的边际产业部门。俄罗斯拥有中国所需的能源和自然资源。中国工业仍处于发展阶段,矿产资源约束趋紧的态势没有改变。2019年,除钨、钼、锑、锡、稀土和石墨等6种矿产外,中国的油气、铁、铜、铝、镍等15种战略性矿产的资源储量占全球比重均低于20%。其中,石油储量仅占全球总量的1.5%;煤炭储量也仅占全球总量的13.2%。从数量对比看,中国2/3以上的战略性矿产资源储量在全球均处于劣势地位,而能源消耗预期则在不断攀升。中国的原材料、能源进口导向明显,约2/3的战略性矿产还需进口,其中,石油、铁矿石、铬铁矿、铜、铝、镍、钴、锆等对外依存度已经超过70%。全球市场控制力不足、定价能力不强以及供应链安全和运输安全等问题使中国矿产资源形势更为严峻。

俄罗斯拥有丰富而廉价的能源和自然资源,石油、铜、铝、黄金和钻石储量极为丰富,天然气、铁矿石、煤、镍、钾盐等储量世界第一。俄罗斯是世界最大的石油和管道天然气出口国以及电力生产大国。2018年,俄罗斯发电量为1.09万亿千瓦时,电力出口达177.41亿千瓦时。然而,俄罗斯的自然资源优势没有充分转换为制造业优势,导致国民经济结构畸形,出口产品以矿产资源类等低附加值产品为主。2018年,俄罗斯矿产资源类产品出口额为2915亿美元,占出口总额的64.5%。

无论扩大自然资源开采规模,还是对其进行深加工,俄罗斯都需要巨额投资。俄罗斯丰富的能源和自然资源降低了生产成本,保障了投资收益。中国作为能源和自然资源的需求大国、生产和加工大国,在能源和自然资源的开采、技术、管理、营销、融资等方面有一定优势,能够与俄方围绕自然资源的开发、利用建立深度合作。

资料来源:中国有色网,http://www.cnmn.com.cn

资料来源:同表2。

2018年6月,中国自俄罗斯进口各类矿石、木材及制品、金属及制品、动物及动物产品、纤维素浆和纸张、植物产品、动植物油脂,同比增长迅猛。中国市场可为俄罗斯抵押物起到很好的价格稳定作用,为抵押物提供定价依据,从而确保投资回报预期。中国市场在项目现金流、抵押物价格、处置三方面为金融合作提供了风险保障。对抵押物的价值评估是金融服务开展的基础,在价值评估的基础上,金融风险才能得到缓释,中国市场是抵押物价格很好的锚定市场。中方企业对俄投资既可扩大俄罗斯的产业规模,又能够给俄方企业带来对接中国市场的渠道,还可扩大俄罗斯商品在中国的市场份额。

资料来源:Торговля между Россией и Китаем в 2020.Внешняя Торговля России.13 февраля 2021.https://russian-trade.com/reports-and-reviews/2021-02/torgovlya-mezhdu-rossiey-i-kitaem-v-2020-g/

3.市场优势

俄罗斯是拥有1.48亿人口的消费市场。俄联邦国家统计局数据显示,2018年俄罗斯零售贸易总额为31.6万亿卢布(约合5000亿美元),居民储蓄达33.6万亿卢布(约合5300亿美元)。俄罗斯劳动和社会保障部统计数据显示,2018年俄罗斯劳动人口平均月工资为4.34万卢布(约合690美元),人均月可支配收入为3.2635万卢布(约合520美元)。俄罗斯人收入水平不高,但由于社会保障健全,其消费能力较强。2018年上半年,俄罗斯家庭人均月消费支出1.737万卢布,其中食品类支出占30%,非食品类支出占37%,服务类支出占28.6%,其他占4.4%。此外,俄罗斯主导的欧亚经济联盟形成了1.7亿人口的统一市场,其目标是2025年前实现商品、服务、资金和劳动力自由流动。2018年5月,中国与欧亚经济联盟签署了《中华人民共和国与欧亚经济联盟经贸合作协定》。中国企业在俄投资设厂,可将产品销售至欧亚经济联盟其他成员国。

中国是对俄商品需求旺盛的大市场。瑞士信贷2015年全球财富报告指出,中国中产阶级达1.09亿,超过美国的9 200万,列世界第一。中国21世纪初至今,富裕阶层规模已扩大5倍。中国人口占世界人口总量的1/5,财富规模占世界总量的10%【3】。中国社会消费品零售总额在2018年达到38万亿元人民币,已成为全球第二大消费市场【4】。中国不仅为俄罗斯提供能源市场,还可以提供消费品市场、农产品市场和出境游等市场。因此,中国对俄直接投资可以依托两国巨大的消费市场实现盈利。中国多年蝉联俄罗斯第一大贸易伙伴国。2019年的中俄贸易额为1107.57亿美元,同比增长3.4%【5】。不断扩大的贸易额使中国对俄投资具备较为巩固的市场基础。中国将与对俄出口商品相关的部分产业链转移至俄罗斯,有利于商品降低成本、增强竞争力和扩大销售市场。

俄罗斯工业和基础设施建设与现代化改造需求旺盛。俄罗斯工业企业普遍设施老化,很多企业只要获得足够资金就能焕发生机。俄罗斯扼守欧亚大陆贸易通道,但交通基础设施陈旧。世界经济论坛发布的《2019年全球竞争力报告》指出,俄罗斯铁路基础设施水平居世界第50位,道路交通、港口、航空等基础设施分别居世界第41位、第47位和第52位。世界经济论坛发布的《2018年全球公路网建设质量报告》显示,俄罗斯公路质量居全球第114位。2018年,俄罗斯货运周转量仅为5.6394万亿吨公里。其中铁路运输2.5973万亿吨公里,公路运输2590亿吨公里,海运449亿吨公里,内河运输626亿吨公里,空运78亿吨公里,管道运输2.6678万亿吨公里。中国企业在工业和基础设施领域积累了巨大产能,拥有丰富的投资和管理经验,有能力在俄罗斯市场上有所建树。

俄罗斯的科技实力较为雄厚,在基础科学、科技研发、科技人才等方面具有一定优势,在航天、核能、军工等尖端技术研究等领域处于世界领先地位。然而,由于投资和产业配套能力不足,大量俄罗斯科技成果未被转化为产品。中国对俄投资一方面可以提升中国的科技研发水平,另一方面可以用中国产业体系支撑俄罗斯科技成果转化,使科技研发与产品制造形成闭环,在给投资企业带来利润的同时,为研发企业创造更多用于产品迭代的科研经费。

中国也有较强科技实力。2019年,中国的科技创新能力全球综合排名居第14位。中国2018年研发经费支出1.97万亿元人民币,占GDP的2.19%【6】。中国在化学与材料科学领域,数学、计算机科学与工学领域以及生态与环境科学领域排名第1位,在农业、植物学和动物学领域,地球科学领域,生物科学领域,物理学领域,经济学、心理学及其他社会科学领域等5个领域排名第2位【7】。因此,中国对俄投资可以依托中国科研成果使俄罗斯产业得到提升。

(二) 中国对俄直接投资的环境分析

1.中国对俄直接投资的积极因素

(1)中俄关系在高水平持续发展

俄联邦驻华大使杰尼索夫指出:“俄中关系已发展到前所未有的高度,两国高层保持了极为密切的交往,元首每年会晤5~6次。俄中人文交往持续发展,50多个俄联邦主体与中国建立了友好关系。”【8】2001年签订的《中华人民共和国和俄罗斯联邦睦邻友好合作条约》及每隔5年续签的落实纲要,为两国关系始终沿着正确的方向发展起到了重要指引作用。中俄已建立保障两国关系长期、稳定、持续发展的各种协调机制,其务实高效,对消除战略互疑、增强战略互信、消除利益分歧、深化互利合作具有重大作用。中俄的战略和规划对接合作进展顺利。两国还推动签署了《建设中蒙俄经济走廊规划纲要》等重要多边经济合作文件。所有这些都为中俄加强投资合作创造了较好的环境,增强了双方企业的合作意愿。

(2)俄罗斯营商环境不断改善

俄罗斯政局有望保持长期稳定。俄罗斯陆续出台引资优惠政策,简化外国投资手续,调低外资准入门槛,成立了跨越式社会经济发展区和符拉迪沃斯托克自由港,建立了俄罗斯直接投资基金。俄罗斯2012年8月正式加入世贸组织,承诺“入世”4年后取消电信领域外资股比限制,同意适用《世贸组织基本电信协议》的条款;9年后允许外资保险公司建立分支机构,允许外国银行建立分支机构,单个银行业机构中的外资资本不限顶,但俄罗斯联邦银行体系中的外资不得超过50%;允许外国独资企业进入批发、零售和专营领域。普京在2020年度国情咨文中强调,2020年必须完成监管改革,使营商活动更为便捷。2020年6月24日瑞士洛桑管理学院(IMD)公布的《2020年全球竞争力报告》中显示,俄罗斯在全球63个国家或地区中排名为第50名【9】。在世界银行《 2020年营商环境报告》中,俄罗斯在2019年排名第28位,比2018年上升了3位,实现了排名连续9年不断上升。

(3)外国对俄投资法律保障加强

俄罗斯对外国投资的法律政策环境日益改善。俄罗斯《外汇调节监管法》规定,外国人可以在俄罗斯指定银行自由开立外汇账户,存入带进、汇进的资金,接收经营或投资收益、利息等,也可使用账户内资金支付商品和劳务费用或储蓄生息。账户资金和税后投资利润可自由汇出境外。俄罗斯海关法和政府税收法规定,外资重点投资项目可享受优惠;俄罗斯地方政府可在职权范围内利用地方财政收入或预算外资金向外资提供税收优惠、担保、融资等支持。《俄罗斯联邦融资租赁法》允许为租赁项目提供联邦预算资金、国家担保、优惠贷款,金融机构的放贷利润可免缴至少3年的企业所得税。俄罗斯《有价证券市场法》规定,外国投资者有权购买俄罗斯境内企业的股份、股金、股票和其他有价证券。

(4)俄罗斯证券市场较为成熟

俄罗斯证券市场为中资企业在俄融资提供了新渠道。2011年2月,俄罗斯最大的两家证券交易市场俄罗斯交易系统(PTC)和莫斯科银行间外汇交易所(MMBБ)合并成立莫斯科交易所集团,其第一大股东俄罗斯中央银行持有24.3%的股份,第二大股东俄罗斯储蓄银行持有10.4%的股份。2018年,莫斯科交易所总交易额为861.1万亿卢布,其中股票交易额为32万亿卢布,衍生品市场交易额为89.3万亿卢布,外汇市场交易额为348.4万亿卢布,货币市场交易额为364.2万亿卢布,商品市场交易额为1520亿卢布。莫斯科交易所市场2020年总交易量增长18.7%,达到947.2万亿卢布。莫斯科交易所的主要市场均交易活跃:股票市场年交易量增长97.3%,衍生品市场年交易量增长57.7%,货币市场年交易量增长23.2%,债券市场年交易量增长8.5%,外汇市场年交易量增长6.7%,其中外汇即期市场年交易量增长43.9%【10】。

(5)中资银行进入俄罗斯市场

中国排名前五位的大银行几乎都在俄罗斯设立了分行或办事处。中国银行、中国工商银行、中国农业银行、中国建设银行、中国国家开发银行、中国进出口银行等中资银行在俄罗斯储蓄银行、俄罗斯对外贸易银行、莫斯科银行等开设了代理账户。中资银行在俄业务主要包括国际贸易、非贸易结算业务、信贷业务和代办外汇监管等。

(6)本币结算条件不断改善

2003年1月1日中俄签订了《中国人民银行与俄罗斯联邦中央银行关于边境地区贸易的银行结算协定》,在中俄贸易本币结算方面迈出了关键步伐。中俄央行于2008年8月8日签署了在双边贸易中扩大卢布和人民币结算范围的文件,于2014年10月13日签订了1500亿元人民币/8150亿卢布的货币互换协议。俄罗斯企业和银行积极发行人民币债。人民币在俄罗斯外汇储备所占比例不断增大。2010年11月22日和12月15日中俄先后在两国外汇市场启动人民币和卢布挂牌交易,人民币首次直接在境外挂牌交易。2013年,绥芬河市成为中国首个卢布使用试点市。自2015年3月17日起,莫斯科交易所开始办理人民币—卢布期货交易。2017年3月22日,中国工商银行在莫斯科开设了人民币结算中心,正式启动人民币清算行服务。

2.中国对俄直接投资的障碍因素

中国对俄直接投资的最大障碍是俄罗斯资产金融化程度较低,且两国金融市场对接程度不够,俄罗斯资产难以成为中国金融机构授信的有效抵押物。

(1)授信方式不符合市场资金灵活投放的需求

中国国有大银行和商业银行对企业授信时,会评估总资产与负债率、行业特点、资金用途和上下游供销情况,授信额通常不高于总资产的10%。基于此,中国对海外项目的授信均主要通过对国内公司的授信进行,在授信决策中将海外资产作为判断依据的占比不高。有些中国银行在海外设有分行,用投资所在国标准开展授信,但授信总量不大。部分项目在中国国内靠采矿权、土地抵押、使用收益权可在中国境内、但不能在境外获取资金。

造成授信问题的主要原因是,中国金融机构难以准确把握海外资产的收益预期和风险预期,难以将国内授信经验有效应用于海外市场,海外的授信便无法形成。一般企业在海外建立的项目公司总资产薄弱,主要靠抵押生产资料融资,最终还要靠项目公司在国内的实际控制人获取授信,而后转移用于海外项目。在这种情况下形成的对海外投资授信实际仍是中国国内授信延伸,中国金融机构海外独立授信能力不强。

(2)俄经济发展难以支撑资产金融化

在中国金融市场可以金融化的资产在俄罗斯境内难以找到金融化的路径。俄罗斯基础设施落后、生产资料匮乏,严重影响了资源开发与经济发展。俄罗斯对社会福利进行资金倾斜的情况没有因原油收入下降而改变,这使其用于经济基础建设的资金更加捉襟见肘。在这种环境下,只开展有限的、一般性的金融业务难以支撑俄罗斯实现跨越式发展。

资料来源:Ежегодная информация об исполнении федерального бюджета.Минфин России.24.02.2021.https://minfin.gov.ru/ru/statistics/fedbud/

(三) 中国对俄直接投资现状

2019年中国对俄罗斯的投资流量为-3.79亿美元,主要是由于采矿业发生11.3亿美元的负流量。从行业分布情况看,投资主要集中在农林牧渔业(2.58亿美元)、科学研究和技术服务业(1.96亿美元)、金融业(1.23亿美元)、制造业(1.06亿美元)等。2019年年底,中国对俄罗斯的投资存量为128.04亿美元,占中国对外直接投资存量的0.6%,占对欧洲地区投资存量的11.2%。从存量的主要分布行业情况看,投向采矿业54.35亿美元,占42.4%;农林牧渔业28.32亿美元,占22.1%;制造业11.21亿美元,占12.7%;租赁和商务服务业8.72亿美元,占6.8%;金融业5.86亿美元,占4.6%;批发和零售业3.67亿美元,占2.9%;科学研究和技术服务业3.59亿美元,占2.8%;房地产业3.13亿美元,占2.5%【11】。中国对俄直接投资的主要方式是中资企业在俄开办企业、收购俄方企业股份或开办产业园区。中国企业对俄非金融类直接投资呈现行业覆盖面宽、地域覆盖面广和规模不大的特点。

1.在俄中资企业

俄罗斯有中资企业1000多家,主要分布在采矿业、农林牧渔业、制造业、批发和零售业、租赁和商务服务业、金融业等领域。中国工商银行、中国银行、中国建设银行、中国农业银行、“华为”、“上实集团”、中国诚通控股集团、中国机械进出口集团、中航林业有限公司、黑龙江紫金龙兴矿业公司、“五矿公司”、中国冶金科工有限公司、长城汽车股份有限公司等中国知名企业在俄罗斯注册了公司。中国公司积极在大型工程承包、合作开发资源等项目中进行股权投资,如“华电”在承建的俄罗斯雅罗斯拉夫尔州捷宁斯卡娅热电站项目中持股51%;“中国有色”在开发多金属矿的中俄合资企业中持股50%;“中石化”在乌德穆尔特油田开发项目中持股49%。

2.在俄中资园区

中国企业在俄罗斯开设的产业园区为其他中国企业对俄投资提供了便利。初具规模的园区有中俄托木斯克木材工贸合作区,规划建设面积6.95平方公里,集森林资源开发、采伐、加工、运输、销售以及园区建设与招商等全产业价值链的商业运营能力于一体,已建成并投入运营木材河运工程和4条铁路专线;位于哈巴罗夫斯克边疆区的乌苏里斯克跃进工业园区,规划总占地面积26万平方米,一期为轻工业园区,二期为高科技产业园区;中国诚通控股集团投资的格林伍德国际贸易中心项目,位于莫斯科州红城区,一期占地20公顷,二期建筑面积13万平方米,集国际贸易、会议会展、投资促进和文化交流四大功能为一体。

3.中俄投资合作机构

2014年成立中俄投资合作委员会,中国国务院副总理韩正与俄罗斯第一副总理西卢安诺夫·安东任联合主席。中俄投资合作委员会下设咨询委员会,由俄罗斯直接投资基金(RDIF)和中国投资有限责任公司负责。这两家公司还联合成立了中俄投资基金。截至2019年年底,中俄投资合作委员会已举行6轮会议,促成总值超过100亿美元的跨境合作项目落地。目前,中俄投资合作委员会正在研究的项目共计70个,总额超过1100亿美元。在中俄投资合作机构与机制引领下,中俄实业界表现出扩大相互投资的意愿,并在许多重要行业进行合作,其中包括高科技(基于人工智能的高科技)、基础设施、物流、卫生、能源等领域【12】。

二 中俄联合资产管理公司的价值

中国对俄直接投资前景良好,但直接投资额不大,主要原因是信息不对称和风险控制难。俄罗斯金融机构通常不会为外资企业提供担保,而中资企业难以很好地规避投资风险和得到中国金融机构融资支持。设立中俄联合资产管理公司有助于把不良资产处置、实体经济发展、基础设施建设等瓶颈性难题转为合作机遇,可以作为中国资金“走出去”的桥梁,解决中国企业在俄罗斯遇到的经济、法律、社会等问题;作为中资企业离岸成长的依托,帮助中国企业防控风险和获得融资支持;作为外资企业进入中国资本市场的中介,在提供资产保值服务时有效对接合作信息,包括制度介绍、咨询、业务推介等。

(一) 处置不良资产

银行等金融机构是不良资产的主要载体。截至2018年年底,俄罗斯共有信贷机构484家,其中银行440家,非银行金融机构44家。银行总资产为94.1万亿卢布,占GDP的90.6%。全资外资信贷机构数量为141家,外资参股超50%的信贷机构数量为77家。俄罗斯商业银行可以互相持股,也可向政府、企业和个人开放股份。俄罗斯没有国有银行,所有银行是按股份比例确定权属关系,如俄罗斯央行持有俄罗斯储蓄银行50%的股份,持有俄罗斯外贸银行90%的股份。

资料来源:https://zen.yandex.ru/media/id/5c34c677cffc6400aaed02c4/rossiiskie-bankifinansovye-itogi-2019-goda-5e447debd877b06d5336c965

俄罗斯商业银行普遍通过抵押财产和投保规避信用风险,抵押财产主要由不动产、车辆和公司(包括设备、股份、债权等)三大类构成,抵押不动产须在俄联邦司法部注册局登记。银行对抵押财产进行评估和监控,控制抵押财产市价,分析抵押财产变现风险。在客户违约情况下,银行通过处置抵押财产减少坏账。俄罗斯没有类似中国四大资产管理公司的中央资产管理公司,不良资产的经营和处置由商业银行分散进行,主要有以下三种方式。

一是通过联邦国家财产局或拥有特别许可的地方机构公开拍卖。为促进不良资产销售,银行有时会向有意购买的法人或自然人发放贷款。

二是开办经营和处置不良资产的子公司。在第一次和第二次拍卖流拍的情况下,银行资产负债表上会出现非核心(有毒)资产。出售此类资产十分困难且折扣很大,而持有此类资产则成本高昂。因此,一些银行成立专门经营和处置不良资产的子公司,如俄罗斯农业银行农业交易行(Агроторг)、俄罗斯储蓄银行资本公司(Сбербанк Капитал)、俄罗斯外贸银行资本公司(ВТБ Капитал)。俄罗斯储蓄银行资本公司成立于2008年7月,在2008~2010年危机期间处置不良资产时为相关企业提供基金支持,助其渡过难关和开拓业务。

三是成立经营和处置不良资产的跨行公司。这种方式较适用于小银行。例如,2018年7月在俄罗斯开放银行框架内成立的非核心资产银行是跨行处置不良资产的联合平台,负责处置本行及成长银行(Рост)、信任银行(Траст)等银行的不良资产。该银行初期投资组合数额超过2万亿卢布,银行并购基金持有97%的股份,开放银行持有2%的股份,俄罗斯直接投资基金持有1%的股份。

2013年7月23日,俄罗斯政府颁布关于金融监管改革的联邦法,实行央行主导的混业监管模式。央行通常采取三种方式处置商业银行不良资产:一是以直接贷款方式将不良资产剥离到“新银行”;二是将国有企业贷款转化为国家债务,再由财政部出资核销;三是吊销相关银行执照。这种方式通常用于小银行,如央行2018年12月吊销了“PJCB Donkhlebbank”(注册号2285)的银行执照。这家小银行在会计核算中低估了信贷风险,高估了资产价值,调整了额外拨备数额指标,造成资本大幅减少,损害了债权人和储户的利益。

总体而言,俄罗斯金融体系处理不良资产的能力不强。受西方经济制裁和国际能源价格低迷等多重因素影响,俄罗斯经济增长乏力,企业投资能力不足,甚至债台高筑,而抵押资产变现困难。银行不得不同意一些企业延期还贷,但这进一步积累了风险。2014~2015年俄罗斯货币和财政危机期间,大型国有银行为配合国家宏观调控政策发行了大量所谓的政治贷款,使不堪重负的不良资产处置体系雪上加霜,加大了银行维持信誉评级的压力,影响了金融稳定和实体经济发展。

“2011~2018年,俄银行不良贷款(过期逾90天以上)情况持续恶化,不良贷款率达16%。据标准普尔估计,俄罗斯银行业的准备金可用比例不到60%。不断增加的不良贷款准备金导致银行资本充足率低于监管机构要求的最低水平,银行业整体资本充足率下降两个百分点。逾期偿还比为42%,而西欧同业为76%。”【13】

资料来源:https://zen.yandex.ru/media/id/5c34c677cffc6400aaed02c4/rossiiskie-bankifinansovye-itogi-2019-goda-5e447debd877b06d5336c965

中俄联合资产管理公司可增强俄罗斯不良资产的经营和处置能力,使大量不良资产变为吸引中国企业投资的优良资产,并使其有机地嵌入中国产业链之中,从而实现更大增值。中俄联合资产管理公司还能够扩大俄罗斯抵押资产的范围,将被中国市场看好的资源类企业的股份作为抵押资产。

(二) 发展实体经济

俄罗斯为发展实体经济出台了诸多优惠政策。《俄罗斯联邦外国投资法》规定,外国投资者对俄联邦政府优先投资项目投资总额超过10亿卢布,可根据《俄罗斯联邦海关法典》和《俄罗斯联邦税法典》享受减免进口关税优惠和增值税、利润税等优惠,简化了外资进入食品、医疗、银行和地下资源利用等行业的手续。《俄罗斯联邦产品分成协议法》规定,外国投资者在协议有效期内免缴企业所得税、资源使用税、俄籍雇员社保费和国家就业基金费以外的所有税费。俄罗斯鼓励外资进入石油、天然气、煤炭、木材加工、建材、建筑、交通和通信设备、食品加工、纺织、汽车制造等行业,鼓励外资进行创新生产、引进先进技术和创造就业岗位。2014年,俄罗斯工业和贸易部通过了工业政策法案,为高新技术领域投资者在土地租赁、电费、市政费等方面提供优惠。俄政府每年投入大量资金扶持农牧业,建立了对农业企业的优惠贷款机制。俄罗斯各联邦主体分别制定了给予外资税收优惠的地方法规。

为促进实体经济和地方经济发展,俄罗斯推出了远东大开发计划,设立跨越式社会经济发展区、符拉迪沃斯托克自由港和经济特区。俄罗斯出台的《2025年前俄罗斯远东和贝加尔地区社会经济发展战略》将提振经济、调整结构、改善民生和对外合作列为首要任务,主要目标是加快该地区投资增长速度,兴建大规模能源项目,发展创新型经济。俄罗斯政府出台的《远东一公顷土地法》强调加强与中国等毗邻国家合作,通过了对远东和贝加尔地区新投资项目提供税收优惠的法案。俄罗斯对跨越式社会经济发展区和自由港在社保、增值税返还、外籍员工配额、外国人签证、便利化通关、土地税、利润税和财产税等方面提供了许多优惠。俄罗斯跨越式社会经济发展区由最初的远东地区逐步向其他地区扩展。为加强对远东大开发的集中管理,俄罗斯成立了远东和北极发展部、国家远东和西伯利亚地区社会经济发展委员会、远东吸引投资和出口促进署、远东人力资源开发署以及代表国家管理远东联邦区跨越式社会经济发展区和自由港的远东发展集团,成立远东和贝加尔地区发展基金。2019年8月,俄罗斯政府批准设立了外贝加尔跨越式社会经济发展区,计划在工业、农业及矿产资源开发领域实施15个项目。俄罗斯政府2005年颁布了《经济特区法》,2012年通过了《俄罗斯联邦经济特区法》修订案,允许工业生产型经济特区入驻企业开展科研实验设计并享受优惠,允许技术推广型经济特区入驻企业开展工业生产。

中国作为世界头号制造业大国,与俄罗斯开展实体经济合作的潜力巨大。中俄联合资产管理公司可为中国企业把好政策关和法律关,还可将中国对俄投资企业的资产变为抵押财产,从而帮助企业进行融资。

(三) 建设基础设施

2013年俄罗斯政府批准了公私合营法,允许中央和地方政府与本国或外国法人(俄罗斯国有企业除外)采取多种模式合作建设医院、道路、住房保障和公用事业等公共基础设施项目,从而为外资进入垄断行业和公共服务领域扫清了法律障碍。

中国基础设施建设能力强大并拥有丰富的管理经验。由于俄罗斯通常不会对基础设施项目提供国家担保,中国企业参与俄罗斯基础设施建设时难以很好地规避投资风险及得到中国金融机构支持。中俄联合资产管理公司可以将基础设施权益变成为中国企业提供融资担保的抵押资产。

中国加强对俄直接投资意味着风险防控能力和资产处置能力需同步加强。中国银行业以“抵押”授信为主,授信主体的资产价值严格遵守会计计价原则,资产负债表被金融机构优选,将安全的优质资产变为被市场认可的抵押资产。这些资产往往以土地、房产和机械设备(含交通运输设备)为主。俄罗斯看重的中国相关产业和企业的授信能力有限。俄罗斯《关于外资进入对保障国防和国家安全具有战略意义的商业组织程序法》规定了46个对保障国防和国家安全具有战略意义的行业,要求有外国政府背景的外资对拥有联邦级地下资源公司的控股权不得超过5%,对其他部门战略性公司的控股权不得超过25%~50%。若外资企业希望在那些按法律规定具有战略意义的企业或地下资源区块项目中取得10%以上的股权,须向俄罗斯政府外国投资者监管委员会提交申请。欲获得俄罗斯战略领域企业50%以上股份的外国私人投资或者私有公司投资,须获得专门许可。然而,俄方的投资能力往往难以支撑相应股比,这就需要俄方采取资产抵押方式进行融资,但俄方大量优质资产目前难以从中方金融机构获得抵押融资。设立中俄联合资产管理公司可视为中俄金融机构开展创新型合作的重要尝试,有助于调整中国国内对俄企业和项目的授信模式,使供需两旺的中俄贸易市场成为中国国内金融的服务对象,使成交量不断攀升的各类大宗商品及生产资料成为抵押资产,使中国国内资产处置市场成为中俄金融合作中风险防控的坚实后盾,从而帮助企业最大程度防范金融风险和赢得商业机遇。

三 中俄联合资产管理公司业务模式与流程

中俄联合资产管理公司设置的理论依据是资产移动理论,首先肯定的是商业银行资产应具有可转让性这一观点。基于此观点才能进一步发现对俄融资的问题并着手解决。但该理论主要建议商业银行购买有价证券,而并非处置资产,本文将这一理论进一步在时间应用中加深,即丰富资产的流动性是商业银行的基本工作,通过资产管理公司的参与,资产证券化的能力将大幅增强,从而既增强了商业银行对该类资产的持有意愿,又从根本上解决了流动性问题。

设立中俄联合资产管理公司是推动两国经济和金融合作的重要顶层设计。中俄联合资产管理公司应成为中俄企业开展投资合作的桥梁与后盾,应遵循中俄贸易结构所反映的经济规律和市场规律,充分挖掘中国对俄直接投资潜力,在提供资产保值服务和融资抵押业务过程中,有效对接中俄企业合作信息,帮助双方企业更好地理解对方国家经济形势和投资环境,规避经济、法律等风险。

(一) 依托中方资产管理公司经验建立业务模式

中国为经营和处置不良资产成立了“长城”、“信达”、“华融”和“东方”四大全国性资产管理公司。经过多年实践,中国的资产管理公司积累了丰富的资本运作经验和客户资源,逐步探索形成了符合自身业务特点的不良资产定价方法和风险管控体系,能够进行细致扎实的尽职调查、灵活的交易结构设计和严格的项目风险控制,定期对项目及抵押资产等进行持续监测和动态管理,通过完善的债权资产处置流程体系完成对抵押资产的价值分类、重估和提升,进而有效控制风险,并实现资产的增值收益和重组收益。

中国的资产管理公司均开展了不良债权资产经营和受托代理、债转股资产经营、房地产等不良资产开发等业务。不良资产收购处置类业务是中国资产管理公司的主营业务,其以公开竞标或协议转让等方式批量收购不良资产,结合不良资产和债务人的特点采用不同处置方式,包括阶段性经营、资产重组、债转股、单户转让、打包转让、债务人折扣清偿、破产清算、本息清收、诉讼追偿、以物抵债、债务重组等,以便实现不良资产处置利益最大化。中国的资产管理公司针对流动性暂时出现问题的企业,通过灵活、个性化的重组手段进行信用风险重新定价,盘活不良债权资产,修复债务人信用,挖掘客户核心资产价值,获得了较高的重组溢价。中国的资产管理公司在开展债转股业务时,以权益投资方式向标的企业及其关联方增资,增资款项专门用于偿还母公司或其下属子公司负债,或者以收购普通股、优先股、类优先股、可转换债券、可交换债券的方式,直接获取债权人持有的标的企业债权,并帮助企业优化融资结构,缓解流动性压力,降低财务负担,实现减负增效发展。在开展不良资产开发投资业务时,中国的资产管理公司主要关注价值被低估的股权、债权、实物资产等类资产,投资组合方式十分灵活。投资后通过改善其资本结构、提高管理水平和运营状况来提升其价值,采用上市或者并购等方式实现退出。此外,中国的资产管理公司还开展多种金融服务,包括开办银行、证券交易,期货交易、金融租赁等,从而形成综合金融服务体系,以便更好地满足处于不同发展阶段企业的多样化金融需求。

中俄同属新兴大国,中国资产管理公司的实践经验大多适用于俄罗斯。但同时,也应当根据俄罗斯市场的实际情况以及俄罗斯不良资产处置的经验和教训对中俄联合资产管理公司的业务发展和风险控制模式进行完善性设计。中俄联合资产管理公司应以在中国境内开展担保服务、在俄境内开展抵押资产价值保全业务为主,兼顾两国优质项目咨询、推介。鉴于中国企业是投融资主体,中俄联合资产管理公司的优质抵押资产应该是较易在中国市场变现的资产,如自然资源开发公司的股份、高技术专利等。中俄联合资产管理公司的业务模式可包括:为中国企业赴俄投资在中国境内提供担保,抵押其在俄境内项目有价资产;为俄罗斯企业在华经营提供担保,抵押其在俄项目的有价资产;为在俄项目中的中方投资人提供担保,抵押其在俄项目的有价资产。

鉴于中俄在高技术领域都面临来自西方封堵的挑战且两国都具有一定的科技实力和明确的合作意愿,中俄联合资产管理公司应促进中俄科技公司深入合作,帮助俄罗斯企业在中国证券市场上市融资。

(二) 合理设计中俄联合资产管理公司业务流程

中俄联合资产管理公司的主要业务流程包括融资流程和不良资产处置流程。

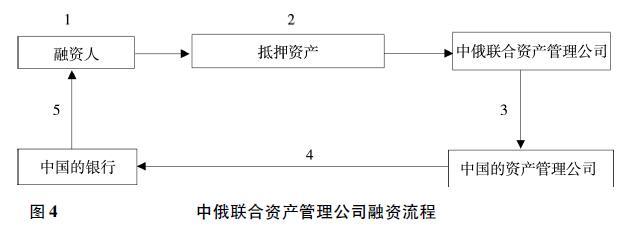

1.融资流程

第一步:融资人提供抵押资产;第二步:中俄联合资产管理公司对抵押资产进行尽调;第三步:中国的资产管理公司对抵押资产进行估值;第四步:中国的资产管理公司对融资人在中国的银行提供增信担保;第五步:中国的银行向融资人放款。

注:由于中国的银行只认可在中国注册的担保公司,中俄联合资产管理公司需要与中国的资产管理公司进行业务捆绑,由中国的资产管理公司提供融资担保。

2.不良资产处置流程

第一步:确认抵押物;第二步:中国的资产管理公司将中俄联合资产管理公司的抵押资产在中国境内进行拍卖;第三步:拍卖所得款支付给中国的资产管理公司;第四步:中国的资产管理公司将相关款项归还中国的银行。

四 中俄联合资产管理公司的风险控制

中俄联合资产管理公司的主要职责是帮助企业控制风险,并以此为基础获得融资支持,因此应具有较强的风险意识和化解风险的能力。中俄联合资产管理公司面临的主要是俄罗斯法律风险、市场风险和西方经济制裁风险。

(一) 俄罗斯法律风险

俄罗斯主管国内和国外投资的政府部门较多,主要有经济发展部、工业和贸易部、国家资产委员会、司法部注册局、反垄断署、联邦政府外国投资咨询委员会、中央银行、财政部、联邦金融资产管理署、联邦政府外国投资者监管委员会等。中俄联合资产管理公司业务涉及抵押物的处置、抵押物跨境运输等一系列敏感问题,获得俄方理解是业务顺利开展的前提。

俄罗斯关于外资并购的法律体系较为复杂,由联邦中央和地方的多部法律法规组成。联邦级别的有关外商投资的基础性法律文件有:《俄罗斯联邦外国投资法》、《俄罗斯联邦租赁法》、《俄罗斯联邦产品分成协议法》、《俄罗斯联邦土地法典》、《俄罗斯联邦经济特区法》、《俄罗斯联邦反垄断法》、《关于外资进入对保障国防和国家安全具有战略意义的商业组织程序法》等。《关于外资进入对保障国防和国家安全具有战略意义的商业组织程序法》规定了限制外资开展的46种战略性行业业务,包括矿产地质勘探、核能、武器生产和销售、渔业、宇航业等行业以及受众超过全国人数一半的电视和广播公司、日发行量超过100万份的印刷媒体、国家垄断资源以及某些特殊的服务业(例如,国家安全相关产业的服务业、大众电信服务业、邮政服务业、供暖和供电行业等),同时禁止外资经营赌博业、人寿保险业,禁止外资银行设立分行,禁止外国保险公司参与其强制保险方案。中俄法律体系对于抵押品处置的司法解释存有差异,但可以通过合理设计交易流程规避法律风险。

为更好地配合相关政府部门管理并适应俄罗斯法律环境,中俄联合资产管理公司的俄方合作伙伴应该能够得到中央政府的强有力支持,甚至能够争取为中俄联合资产管理公司顺利开展业务活动出台相关立法。俄罗斯直接投资基金以及俄罗斯储蓄银行等金融机构都是符合这一标准的合作伙伴。俄罗斯直接投资基金是俄罗斯政府创建的主权投资基金,在吸引中国对俄直接投资方面起着重要作用。

司法问题的解决不仅为中俄联合资产管理公司开展业务打下基础,更为中国企业对俄投资厘清条件,是中俄联合资产管理公司为两国提供桥梁式金融服务的表现。如果能够争取为中俄资产管理公司顺利开展业务活动专门进行司法设计,将加速金融接入中俄共同发展的进程。

(二) 俄罗斯市场风险

资产管理公司是金融企业风险防控的最后一道防线,应当明确公司市场化运营的业务定位,将收益放在首位。中俄联合资产管理公司的运营能力直接显示了公司对市场风险的认知能力,是对两国经济的认可,也是开展业务合理性的体现。

市场运营和利润导向是中俄联合资产管理公司的运营基础。构建以押品处置为主的风险防控体系是中俄联合资产管理公司管控风险的核心方法。如果不能证明自身盈利能力,金融项目的经济合理性就无从谈起。中俄联合资产管理公司的首要任务是化解中国投资风险。如果中国资金在俄罗斯得不到保障,俄罗斯也不可能获得中国资金长期有效的支持。应坚定地以中国市场作为资产评估、处置的基础,严格执行先建立中国市场处置不良资产的通道,后进行担保业务的流程。

基于中国市场及金融服务要求,俄罗斯境内可作为中俄通用金融押品的资产包括木材、矿产和部分地产等。其中,木材和矿产按两国贸易和中国市场进行定价评估。中国对木材、矿产的进口倚重较大,其作为抵押品的刚性价值较为突出。俄罗斯矿产开采和储运基础设施落后,开采成本较高,进行押品处置必须紧密联合已有工业园区,且在押品处置上谋求更加优惠的地方政策。地产定价应以俄罗斯国内市场为主,业务基本围绕莫斯科和远东的中心城市开展。工业用地、建筑由于价值较低,不适宜进行抵押。农业用地以租赁为主,抵押价值也不高。商品房可选位置狭小,酒店旅馆翻新率较低,其估值需要与文旅项目结合考虑。

(三) 西方经济制裁风险

2014年,美国奥巴马政府签署了对俄实施制裁的13660号总统令,随后制裁程度逐步扩大,包括限制对俄金融、能源、金属矿业、工程和国防等提供金融、物资、技术和服务帮助,禁止与其进行交易。2017年特朗普政府通过了《以制裁反击美国敌人法案》,制约了所有的中俄美元项下金融业务合作。

为降低受西方金融制裁的风险,中俄联合资产管理公司的中方股东应是国际业务受西方对俄制裁影响较小且在处置资产能力上有较强专业性的资产管理公司。中俄联合资产管理公司应为中方控股,并严格限定开展业务的国际区域。中方控股股东最好体现为松散的,但可有效表决、管理的股东群体,这样有助于规避西方制裁风险,增强资源协调能力,使公司经营更具市场竞争力。与中俄联合资产管理公司形成业务捆绑合作关系的中国的资产管理公司应是在西方业务比较少的资产管理公司,或由中俄双方在中国新注册的资产管理公司。中俄联合资产管理公司的抵押资产交易应尽量采用人民币—卢布结算方式,避免使用美元带来的收益不确定性或仅以美元计价。为保障支付结算顺利和安全地进行,两国相关机构应在金融服务专项上进一步扩大货币互换额度,设立专门的支付结算通道。

中国对俄直接投资是由中俄经济现实条件、双方经济发展意愿以及中国国内融资现状和中国金融体系决定的。在中俄步入新时代全面战略协作伙伴关系的背景下,有效运用金融手段加强中俄经济合作至关重要。建立中俄联合资产管理公司可以充分依托中国国内市场,为中国金融“走出去”化解金融风险。中俄联合资产管理公司对综合解决中资企业在俄罗斯遇到的问题能够发挥重要作用,能够为中国企业在俄罗斯拓展业务提供良好服务,助推中国金融支持“一带一路”建设。

立足中国市场,配合国家新经济发展需要,在“一带一路”建设中发挥中国产业和金融优势,参与塑造中国经济双循环体系是中俄联合资产管理公司的使命。创造性地完善中国金融“走出去”的风险管控体系,保障中国投资企业的境外权益是中俄联合资产管理公司的工作责任。中俄联合资产管理公司应成为中资赴俄的桥头堡,有效利用国内大市场锚定抵押物价格,尽力缓释国内资金出境风险,在经营上依靠跨国公司建制,协同俄方发展境外金融业务,厘清法律、舆情风险。通过在俄开展金融业务,丰富完善中国海外进口市场,保证对国内的稳定供应,为中国产品出口提供更为完善的金融配套服务。

对俄罗斯进一步开展金融工作的过程也是中国金融体系就抵押品、市场处置、经济风险监管的自身完善过程和不断适应不同金融环境的过程。梳理抵押品的定价逻辑能够丰富金融体系建设理论。因此,中俄联合资产管理公司能够顺应经济发展趋势,为中国经济发展积累宝贵经验,开拓中国金融“走出去”的新篇章。

注释

【1】《中国对外投资发展报告(2018)》,http://www.images.gov.cn/fec/201901281553 48158.pdf

【2】中华人民共和国商务部、国家统计局、国家外汇管理局:《2019年度中国对外直接投资统计公报》,第3~4页,http://hzs.mofcom.gov.cn/article/date/202009/20200903001 523.shtml,2020年9月16日。

【3】《中国中产阶级规模世界第一》,http://world.people.com.cn/n/2015/1015/c157 278-27702764.html,2015年10月15日。

【4】《商务部:中国已经成为全球第二大消费市场》,https://baijiahao.baidu.com/s?id=1646056933761348102&wfr=spider&for=pc,2019年9月30日。

【5】《中国海关总署:2019年中俄贸易额为1 107.57亿美元,同比增长3.4%》,http://sputniknews.cn/russia_china_relations/2020011 41030443262/,2020年1月14日。

【6】《我国科技创新综合排名全球14》,《北京日报》2019年10月25日。

【7】《中科院发布2019研究前沿热度指数:中国居第二》,http://scitech.people.com.cn/n1/2019/1127/c1007-31476739.html,2019年11月27日。

【8】Посол РФ в Пекине:отношения России и Китая достигли беспрецедентного уровня.ТАСС.2017.4.12.http://tass.ru/politika/4175379

【9】《IMD全球竞争力排名2020》,https://www.sohu.com/a/404842510_120717699

【10】Объем торгов на рынках Московской биржи в 2020 году вырос на 18,7%.ФИНАМ.12.01.2021.https://www.finam.ru/analysis/newsitem/ob-em-torgov-na-rynkax-moskovskoiy-birzhi-v-2020-godu-vyros-na-18-7-20210112-173210/

【11】中华人民共和国商务部、国家统计局、国家外汇管理局:《2019年度中国对外直接投资统计公报》,中国商务出版社2020年版,第40页。

【12】《俄直投基金:俄中企业正在探讨总额1 100亿美元的约70个项目》,http://sputniknews.cn/russia_china_relations/2019092510296 54450/,2019年9月25日。

【13】Проблемы на триллионы.S&P оценило объем плохих долгов российских банков.Forbes.2019.7.4.https://yandex.ru/turbo/s/forbes.ru/finansy-i-investicii/37940 5-problemy-na-trilliony-sp-ocenila-obem-plohih-dolgov-rossiyskih-bankov

Value and Business Model of China-Russia Joint Asset Management Corporation

Wang Xiaoquan & Zhao Zhao

Abstract:This paper holds that the financial cooperation between China and Russia is lagging behind economic and trade cooperation,in particular the investment and financing cooperation as a result of the existing western model for risk control. Owing to asymmetric information and lack of a favorable pattern and a mechanism for cooperation,an enormous amount of Russia 's valuable assets have not been employed as quality mortgage for financing in China 's capital market. This situation reveals that the western model does not fit well with China and Russia's reality. It is advisable for both China and Russia's financial institutions to innovate the model of financial services aiming at unlocking the full potential for China 's direct investment in Russia. Considering Russia ' s endeavor to implement financial liberalization policy and promote cooperation with China ' s financial institutions,it is advisable to establish a Sino-Russian joint asset management corporation,an essential top-level design with operability,to boost the cooperation and development of China and Russia 's economic and financial cooperation,industrial interconnection and infrastructure cooperation.

Keyword:China; Russia; financial cooperation; asset management corporation