摘要:2020年年初至今,国际原油价格大幅下跌,需求端、供给端均起了重要作用。通过从供给端与需求端角度分别对影响国际油价变化的短期、中期、长期因素进行分析,发现引发本次国际油价下跌的主要原因是新冠疫情引起的全球经济预期悲观,导火索是石油输出国组织及其合作伙伴(“OPEC+”)达成的限产保价协议效果有限。引发本次原油期货合约跌入负值的另一个特殊原因是原油期货合约与库存将满等短期期货市场因素。国际油价均衡点逐渐下移的根本原因在于可再生能源发展以及能效提高导致原油需求大幅下降,美国页岩油产量大幅增加,供需失衡导致油价下跌。本次国际油价可能的均衡点将出现在美国页岩油边际成本与其他主要石油输出国财政盈亏油价之间区域的下部。当前国际原油买方市场环境对中俄能源合作产生了深远的影响,中国应短期适度增加油气储备,但避免被大量长期油气进口合同绑定,谨慎参与俄罗斯油气上游勘探开发;借助油气进口,带动中国油气装备、服务、技术、标准更多进入俄市场;逐步弱化石油美元,增强中国在中俄乃至国际油气交易中的地位和话语权;利用全球最大油气进口国地位,将油气进口作为外交筹码,换取其他外交谈判妥协。

关键词:国际油价;供给端;需求端;均衡点;中俄能源合作

作者简介:徐洪峰,中国社会科学院俄罗斯东欧中亚研究所研究员;李扬,对外经济贸易大学国际关系学院副教授,对外经济贸易大学全球能源与环境研究中心、金砖国家研究中心研究员。

基金:国家社科基金青年项目(17CGJ031);国家社会科学基金重点项目(18AZD013)的阶段性成果

2020年1月以来,受多重因素的影响,国际原油价格经历了大幅下跌。西得克萨斯中质(WTI)原油期货价格从2020年1日6日的63.27美元/桶下跌至4月20日的最低-37.63美元/桶,自1983年原油期货在纽约商品交易所交易以来首次跌入负值,跌幅近160%。其中,4月20日价格下跌幅度高达305.97%,是历史上最大单日跌幅。随后5~7月,国际油价基本稳定在20~40美元/桶之间【1】。

一 国际油价大幅下跌的影响因素

2020年以来,国际原油需求端和供给端均遭受突发事件,这是导致近期国际油价大幅下跌的重要原因,其中需求端因素是主因。概括而言,主要需求端因素是2019年新型冠状肺炎病毒(COVID-19)造成的全球经济预期悲观,主要供给端因素是3月6日举行的石油输出国组织及其合作伙伴(OPEC+)会议未达成限产保价协议,且后期达成的限产保价协议效果有限。此外,2020年5月西得克萨斯中质(WTI)原油期货合约跌入负值具有特殊性,是原油期货合约与库存将满等短期期货市场层面因素相互交织所致。

(一) 需求端

1.新冠肺炎疫情导致全球原油需求下降

2020年2月下旬以来,新冠肺炎疫情在全球迅速扩散,世界卫生组织于3月11日正式将其定性为“全球大流行”,各国应对措施日益升级,特别是人员和交通限制导致世界经济和全球贸易更加低迷,并引发全球股市连续暴跌。在此背景下,全球原油需求呈现断崖式下降。OPEC 3月发布的月度运行报告将2020年全球原油需求增速预期92万桶/天大幅下调至6万桶/天,下调幅度超过90%。5月,欧佩克将全球原油需求增速进一步下调至2.23万桶/天【2】。

(1)新冠肺炎疫情导致全球航班减少,原油需求大幅下降

受疫情影响,全球旅游人数大幅缩减,短期内对航空和交通造成直接影响,成品油需求明显减少。国际航空运输协会(International Air Transport Association, IATA)数据显示,2020年2月,中国国内及往返中国的国际航班三分之二被取消。日本与中国之间的航班减少了60%,美国与中国之间减少了86%。

自2020年3月以来,由于疫情暴发和随后的全国封锁,数千个往返意大利的航班被取消【3】。此外,美国航空公司在3月将国际航班减少了10%(跨太平洋航线减少了55%),国内航班减少了7.5%【4】。新西兰航空公司削减了85%的长途运力,并暂停了几条长途航线,国内航线运力下降了30%。澳洲航空公司将其国际航线的运力削减了约25%,并停飞80%的空客A380。英国Flybe航空公司宣布,将从3月中旬起两月内削减75%的客运量。新加坡航空公司预计3月23日起停飞大部分航班,并在4月底削减96%的航班【5】。阿联酋航空宣布将从3月25日起停飞所有客运航班。芬兰航空随后宣布从4月1日起将其飞行能力削减90%。

(2)新冠肺炎疫情导致全球经济预期悲观,造成股市暴跌,多地区采购经理人指数(PMI)预期大幅下降,原油需求疲软。

2020年3月开始,新冠肺炎疫情在全球大范围扩散,造成全球生产停摆,引发经济危机,股市暴跌。中国上证指数收盘价从2020年3月5日3071.68下跌至3月23日2660.17,跌幅为13.4%;美国标准普尔500指数从2月19日收盘价3386.15下跌至3月23日2237.40,下跌近34%;德国DAX30指数从2月7日收盘价13783下跌至3月18日8441,下跌约39%【6】。

采购经理人指数(PMI)作为制造业先行预警指标,与原油需求呈正相关。新冠肺炎疫情导致中国PMI从1月份53.0下降至2月份28.9。3月初,随着新冠肺炎疫情在欧洲和美国蔓延,欧元区国家及美国预期PMI开始下降,预期原油需求降低。

2.美元指数上升

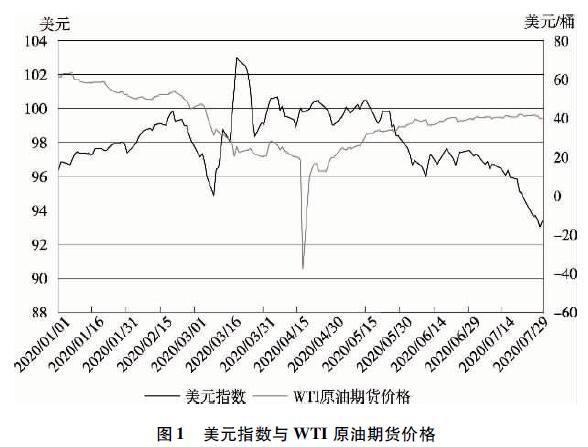

货币汇率影响国际原油价格走势。美元作为国际原油价格的计价货币,对原油价格的影响远高于其他货币,如欧元、日元等。

数据来源:英为财情,PMI,https://cn.investing.com/search/?q=PMI&tab=ec_event

从统计数据来看,WTI原油期货价格与美元指数存在明显负相关性。当美元指数走弱时,以美元计价的原油价格从欧元或日元角度来看,相对价值下降,原油需求量上升,价格上升;反之,原油的需求量下降,价格下降。2020年3月9~19日,美元指数从94.89上升至102.99,上升了8.5%。在此期间,原油价格从31.13美元/桶下跌至25.22美元/桶,下跌了20.5%(图1)。

数据来源:英为财情,“美元指数 (DXY)”,https://cn.investing.com/indices/usdollar-historical-data

从购买力来看,美元指数上升之所以促成原油价格的下跌,主要有两个原因。第一,美元指数上升会让原油生产国或者输出国的购买力上升。原油价格以美元标价,原油生产国出售原油获得美元,再用美元兑换成其他国家的货币购买世界其他国家的商品,由于美元升值,原油生产国的购买力上升,从这个角度来看,生产国不存在提价需求。第二,美元指数上升会导致一些原油购买国家如欧洲、日本的购买力下降,因为用欧元、日元计价的原油价格变得相对价格更高,因此全球原油需求下降。

3.北半球暖冬导致供暖油气需求减少

11月中下旬至2月中旬是北半球供暖油气消费旺季,2019~2020年北半球经历历史上第二暖冬,温度上升使得北半球供暖油气需求减少。

根据美国国家环境信息中心(NOAA National Centers for Environmental Information, NCEI)数据,2020年2月全球陆地和海洋表面平均温度1.17℃,接近历史最高记录2016年2月的1.26℃,比20世纪的平均水平高出1.17℃,也是连续44年高于21世纪平均水平。北半球2月海陆平均气温1.58℃,仅次于历史同期最高值2016年1.65℃【7】。

(二) 供给端

当前,国际石油地缘政治发生了巨大变化,国际石油供给市场的形势日趋复杂。事实上,美国、OPEC和非OPEC成员国俄罗斯是国际原油供给市场的实际掌权者,三方在国际原油市场上围绕国际油价与市场份额持续“斗法”【8】。三方的中短期原油供应政策直接影响短期以及中期国际原油市场供应水平和国际油价水平。在2020年3月6日“OPEC+”部长级会议中,OPEC和非OPEC国家试图通过在已经批准的基础上通过进一步减产来稳定油价,但沙特和俄罗斯在会议期间未对150万桶/天的减产计划达成协议,俄罗斯拒绝承担50万桶/天的减产份额。与此同时,此次会议也未对现有的210万桶/天的限产协议进行延期。直到4月12日,以沙特和俄罗斯为首的“OPEC+”才达成三阶段递减式减产协议,即自5月1日起为期两个月日均减产970万桶,自7月1日至12月为期6个月日均减产770万桶,自2021年1月至2022年4月日均减产580万桶。但相对于目前全球每天2500万~3000万桶的原油供给过剩,这项减产协议似乎杯水车薪。

1.俄罗斯

俄罗斯是传统的原油生产国和出口国,2019年俄罗斯占世界石油市场的份额为12.1%,世界排名第三【9】。为了共同应对美国在国际原油市场上的挑战,俄罗斯与OPEC国家组成“OPEC+”,联手推行限产保价政策。由于原油出口在本国经济中的占比不同,所以国际油价对俄罗斯和OPEC国家的影响不同。对俄罗斯而言,原油出口在俄罗斯经济中的占比已从2014年的70%大幅下降至2019年的50%,而OPEC国家则普遍在80%以上。因此,过去三年,俄罗斯对减产协议一直保持平均62%的执行率,名义减产实际增产,其能源出口量从2016年的2.53亿吨增至2018年2.68亿吨。在此期间,俄罗斯财政盈余和外汇储备不断增加。据国际货币基金组织(IMF)的统计,2019年俄罗斯财政盈余153亿美元,连续两年实现财政盈余;财政预算均衡油价仅为42美元/桶,比沙特低40美元/桶。因此,在此次“OPEC+”减产协议谈判之前,俄罗斯认为保持50~60美元/桶的油价是其政策首选,即便受新冠疫情影响导致全球原油需求降低,俄罗斯也没有减产必要,这就解释了为何2020年3月“OPEC+”会议上俄罗斯拒绝承担减产份额。

2.沙特

作为全球最大的原油组织 OPEC 的重要组成国家和世界第二大原油出口国,沙特一直引领 OPEC 国家调控国际原油市场,以协助维持原油价格稳定。由于原油出口是本国的经济支柱,沙特积极号召OPEC国家主动减产,以求通过减产保价达到增加收入的目的。在执行减产协议期间,OPEC国家原油产量从2018年1月3 753万桶/天下降至2019年11月3 486万桶/天,产量减少267万桶/天,其中沙特承担了大部分的减产任务。2019年沙特的财政赤字为-476亿美元,已连续第六年出现财政赤字。为扭转财政赤字,在2020年3月“OPEC+”减产协议宣布流产后不到24小时,沙特国有原油公司沙特阿美宣布大幅度降低其出口向亚太、欧洲和美国的原油价格,并承诺在4月份将产能扩大至1 300万桶/天。这一举措引发市场恐慌,加剧油价下跌。3月9日国际油价暴跌24.6%至30美元/桶附近,自此油价暴跌已超过40%,3月16日,油价再度跌穿30美元/桶,至2016年1月以来最低点。国际油价的暴跌直接导致沙特积极促成2020年4月“OPEC+”国家递减式减产协议的达成。

3.美国

近年来,美国原油生产能力和出口能力快速提升,随着美国原油产量和出口量的大幅增加,美国正在全面挑战OPEC和俄罗斯等传统产油国在国际原油市场中的地位。“OPEC+”国家的限产保价协议本来旨在通过减产提升国际原油价格,但由于“OPEC+”国家限产保价协议执行期间,美国页岩油产量大幅增加,不断侵蚀沙特和俄罗斯等传统产油国的市场份额,令“OPEC+”国家面临财政收入和市场份额双双失守局面,反而使美国成为“OPEC+”国家限产保价协议的直接受益者。此消彼长之下,沙特(OPEC)、俄罗斯、美国之间的产量差距逐渐缩小。2018年1月至2019年11月,全球原油产量增加289万桶/天,其中美国原油产量增加395万桶/天,约为全球产量增量1.4倍(表2)。原油产量和出口量的大增使美国在国际原油市场中所占份额增加至17.9%,超过沙特和俄罗斯,排名世界第一。

数据来源:EIA.

因此,在沙特(OPEC)、俄罗斯和美国三方势力的角逐过程中,在美国页岩油产量已经占到全球原油产量相当比重的情况下,没有美国参与的谈判注定无果而终,任何没有美国参与的减产协议其效果均有限。

(三) 短期期货交易因素

期货交易的特性、部分金融机构交易规则的缺陷、原油期货库存余量以及合约交割地设置等短期期货交易因素,是造成本次原油期货合约跌为负值这一非常态的特殊原因。

原油期货交易的标的是期货合约,期货合约有固定的到期日(即最后交易日),到期日后就需要以约定的价格买入或卖出合约标的(即交割)。4月21日是2020年5月西得克萨斯轻质原油期货合约的最后交易日,一般情况下,交易平台会要求原油期货交易者在倒数第二个交易日(即4月20日)前完成交易,在这一天,仍然持有5月期货合约的多头面临如下选择:一是展期,即移仓换月。所谓移仓换月就是把手中临近交割月的原有期货合约平仓,同时再买卖交割月后面的月份,建立新的期货合约头寸。在5月期货合约最后交易日前一天,即4月20日,5月期货合约持仓量已经从峰值的60万手下降至当天早上的10万手左右,大部分有能力进行对冲的交易者,已经提前进行了移仓换月,将5月合约展期至6月,甚至更晚。因此,在4月20日被迫平仓的这10万手多头大多是既无实际原油需求、又无能力交割收货且未提前展期的多头投机者。其中,部分是购买金融机构原油“交易型开放式指数基金”(Exchange Traded Fund, ETF)产品的个人投资者,由于部分金融机构交易规则存在严重缺陷,规定投资者只能在临近最后交易日进行移仓换月,导致个人投资被迫将合约持有到最后一刻,加剧了多头出逃挤踏。二是交割收货。在原油期货合约的投资市场,一般有两种类型的投资者,一种是准备到期交割的投资者,主要是炼油厂和航空公司。但在新冠肺炎疫情影响下,真正有原油实物交割需求且有能力找到原油储运设施的炼油厂、航空公司等多数已经退出了原油期货交易。剩下的多头大部分是“交易型开放式指数基金”或个人等投机者,他们既没有实际原油需求,也没能力在合约到期后依据合约买进大量原油,因此这些投资者不可能交割收货,只能被迫进行程序化交易巨亏平仓。

此外,与原油期货合约因素交织的另外一个因素是原油库存将满。西得克萨斯中质合约交割地位于美国内陆的俄克拉荷马州库欣,库欣是美国主要石油储藏中心和北美最主要的原油交易中心。由于深处美国内陆,因此必须依靠内陆管道和储油设施进行交割。自今年1月至4月,库欣原油库存连续增长,从1月的3692.8万桶上升至4月的6550.5万桶,增加了近1.8倍,超过库容的70%【10】,达到2017年5月以来的最高水平【11】,进而引发市场对库欣原油库容量耗尽的担忧。与此同时,近月来,欧美原油为逼仓,已经提前租满了储油罐,又由于要在内陆进行交割,海上大型油轮无法使用。因此,多头因没有储油罐,无法进行实物交割,只能被动选择平仓离场,进而导致原油期货合约价格暴跌。

(四) 影响国际油价的根本因素

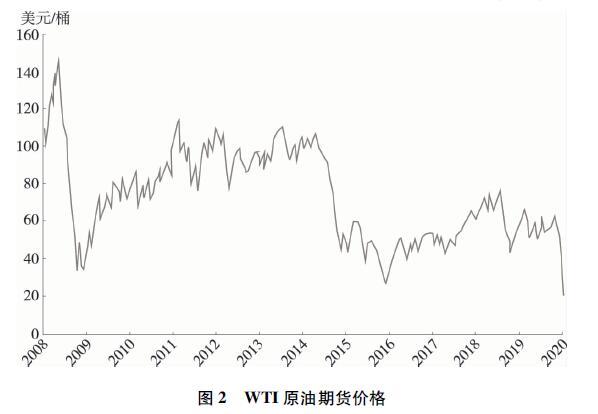

影响国际油价的根本原因在于全球原油供需格局的结构性调整。2008年至今,WTI原油期货价格均衡点重心逐渐下移,与此同时,国际原油市场其他主要期货品种,如北海布伦特原油、迪拜原油等均经历了与 WTI 原油类似的价格深度调整过程。2010年至2014年年初,国际油价基本在80~100美元/桶范围波动,随后大幅下跌,2015年3月以后逐渐稳定在50美元/桶左右。2017年沙特和俄罗斯等国家达成减产协议后,国际油价逐渐上升至70美元/桶(图2)。

数据来源:英为财情,“WTI原油期货-2020年9月(TU0)”,https://cn.investing.com/commodities

自2014年起,随着美国页岩油强势崛起,全球原油供需关系发生转变,由卖方市场转为买方市场。在此期间,全球原油市场供应格局发生改变,由此前的集中供应转为多点供应。北美、欧洲、中东、非洲和南美均是全球主要的原油出口地区。而相比之下,全球原油需求增长则愈发集中。由于欧洲地区原油需求增速进入瓶颈期,北美地区原油需求保持低增速态势,全球原油需求重心逐步转移至以中国和印度为中心的亚太地区。全球原油市场呈现“供应多极化、需求中心化”的演变态势,买方市场加速形成,亚太地区尤其是中国在全球原油市场的地位日益突出。2017年,以沙特与俄罗斯为首的“OPEC+”国家决定签署限产保价协议,开始实施“联合减产”政策。2018年12月“OPEC+”国家新一轮减产协议生效,导致国际原油产量下降,国际原油市场供需关系再次发生变化。

综合供给和需求多方面因素,国际原油价格变化主要由以下四个因素造成:一是以美国为代表的非OPEC国家页岩油产量大幅增加,美国已经成为全球第一大原油生产国;二是在应对全球气候变化背景下,多数国家推动清洁能源替代,随着清洁能源技术进步成本降低,化石能源需求日益减少;三是能效提高进一步减少对化石能源需求;四是重要国家的经济发展水平和工业化进程影响其对原油的有效需求和潜在需求。

1.供给端

当前,传统原油生产大国OPEC国家和俄罗斯,与新兴原油生产大国美国围绕原油定价权与国际原油市场份额展开了激烈竞争。

数据来源:U.S EIA.

从供给端来看,美国大规模页岩油开采活动造成全球页岩油产量增加,打破了国际原油市场原有的供给格局,这是导致近年来国际市场原油价格走低的主要原因。当前,美国、沙特和俄罗斯是全球前三大产油国,但由于受近些年减产政策影响,沙特和俄罗斯原油产量整体受到限制。与沙特相比,俄罗斯减产配额相对较小,原油产量大体保持稳定。而美国的页岩油生产则不受减产条件约束,在钻井效率稳步提升以及新钻油井数量稳步增加等因素的共同推动下,2019年美国先后超越沙特和俄罗斯,成为全球最大产油国。

2008~2018年,全球原油产量增量为756万桶/天。美国、OPEC国家、非OPEC国家(不包括美国)原油产量增量分别为596万桶/天、59万桶/天和76万桶/天,分别约占全球增量的79%、7.8%和10%。由此可见,美国是近十年来全球原油产量的主要增长力量。

此外,美国页岩油产能调整灵活,页岩油生产可以在需求高涨的时候开启,在需求低迷的时候关闭,能够快速适应价格变化,由此带来更高的性价比【12】。由于储量巨大、主要开采技术进步和生产灵活性较高等优点,美国页岩油在国际原油市场中迅速占据优势,直接导致全球能源格局的重大调整。美国页岩油的生产曾一度被认为有潜力满足新一代的能源需求,从而取代世界石油和天然气的生产【13】。

美国能源信息署(EIA)的数据显示,2008年至今,美国原油产量从512万桶/天增至1278万桶/天,增加约1.5倍。其中,页岩油产量从52万桶/天上升至811万桶/天,增加约14.6倍。页岩油与原油产量占比从2008年的10%上升至2020年64%。由此可见,从供给角度,美国页岩油产量的突飞猛进,快速且有力地提升了美国原油供给能力,导致全球原油供给量的大幅提升,改变了国际原油市场供给格局,严重削弱了传统原油生产与出口大国“OPEC+”国家对国际原油价格的调控能力。

2.需求端

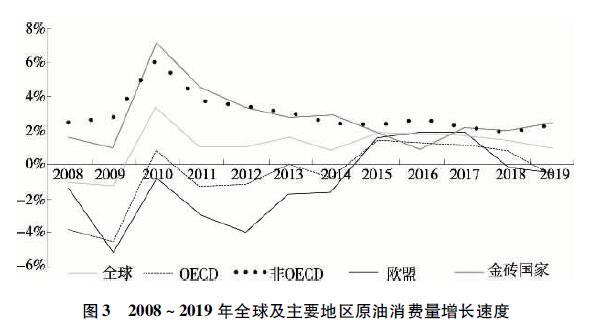

从需求端来看,近几年全球原油需求增速逐年下滑。根据BP公司历年的统计数据,2008~2019年的12年间,全球原油消费量年均增速仅为1.12%,增速整体呈现下降趋势(图3)。其中,欧盟国家原油消费量年均增速为-1.07%,连续多年负增长;“金砖国家”正处于工业化进程当中,虽然对原油有较高的需求,但原油消费量年均增速也仅为2.71%,且增速的下行趋势非常明显【14】。

全球原油需求增长乏力是由多方面因素引起的,包括可再生能源的开发、能源利用效率的提高,以及主要国家的经济发展水平和工业化进程对原油有效需求和潜在需求的影响等。

数据来源:根据“BP Statistical Review of World Energy 20209”中历年的原油需求数据计算。

(1)可再生能源作为替代能源得到大力发展,导致原油需求下降。

作为重要的替代能源,可再生能源的发展是制约国际油价上涨的一个重要因素,而可再生能源的发展取决于两个因素,即国际油价水平和应对气候变化的需要。

首先,国际油价大幅上涨往往会刺激替代能源的开发,而替代能源的开发成本将会决定原油价格的上限。当国际原油价格高于替代能源开发成本时,消费者将倾向于使用替代能源,反之亦然【15】。为了避免受国际原油价格剧烈波动对本国能源进口安全的影响,全球主要原油进口国努力调整能源消费结构,寻求更多地使用替代能源,减少对进口原油的依赖。

第二,为应对全球气候变化,各国大力发展低碳经济和循环经济,加快开发和推广污染物排放少的清洁生产技术、发展可再生能源和高附加值产品已成为未来发展方向。根据相关统计数据,可再生能源发电的温室气体排放量远低于使用煤炭、石油、天然气等化石能源发电的温室气体排放量。化石能源温室气体排放量均在250(gCO2/kwh)以上,其中,煤炭、原油和天然气的温室气体排放分别大约在1000、800和500(gCO2/kwh)左右。而可再生能源提供电力供应产生的温室气体排放量基本在50(gCO2/kwh)以下【16】。因此,随着可再生能源开发的如火如荼,全球能源结构正在发生变化,国际原油需求也随之减少。

积极发展可再生能源已成为全球大多数国家的共识,目前已有164个国家制定了可再生能源发展目标,约145个国家颁布了可再生能源支持政策。作为全球最大原油进口国,中国2017年可再生能源在一次能源消费中的占比为8.4%,预计到2020年和2030年该占比将分别提升至15%和20%;2017年,日本可再生能源在一次能源消费中的占比为4.8%,计划在2030年将该占比提高至14%;韩国计划将可再生能源在最终能源消费中的占比从2017年7%提升至2030年30%;2017年,德国可再生能源在最终能源消费中的占比为15.5%,并计划于2020年及之后的三个十年间分别实现18%、30%、45%和60%的目标;2017年,西班牙、意大利、法国和荷兰可再生能源在最终能源消费中的占比分别为17.5%、18.3%、16.3%和6.6%,并计划将该占比在2020年分别提升至20%、17%、23%和14%【17】。

随着各个国家对可再生能源的重视,全球可再生能源装机总量大幅提升,从2008年1056160百万瓦特增至2018年2356340百万瓦特,十年间上升了1.23倍。在此期间,太阳能装机总量增加最多,增加了近31倍,风能增加3.88倍,生物质能增加1.15倍。全球可再生能源电力投资也不断增加。2010~2018年,全球可再生能源电力投资总额从2000亿美元增加至约3000亿美元,增加了50%。根据BP预测,2040年,可再生能源在全球电力行业的份额将从目前的10%左右增加到30%左右【18】。另据国际能源署(IEA)的预测,到2050年,全球一半发电量来自风电及光伏,而化石能源发电量仅占全球发电量的31%。可再生能源的蓬勃发展直接导致全球一次能源消费结构的变化,可再生能源在全球一次能源消费中的占比从2008年7%上升至11%,原油占比则从36%下降至34%【19】。

(2)能源利用效率的提高导致原油有效需求减少。

2010~2018年,全球能效提高了7.5%,其中,强制能效政策覆盖下的最终能源使用占比提高12.9%(图4)【20】。国际能源署(IEA)预计,随着能效提高,全球原油需求将在2030年左右见顶。能源利用效率是影响石油需求的一个重要因素,随着科学技术的发展和各国政策的支持,能源利用效率不断提高,长期来看全球对原油的有效需求将会逐步减少。

数据来源:IEA,Energy Efficiency 201920,November 2019,https://www.iea.org/reports/energy-efficiency-2019

(3)重要国家的经济发展水平和工业化进程影响原油有效需求和潜在需求。

经济发展水平、经济结构尤其是工业化进程是影响原油有效需求和潜在需求的主要因素之一。依据发达国家的经验,当经济发展到一定水平后,原油消费会达到峰值,此后便开始下降。例如,英国和法国在人均国内生产总值为4000~5000美元时,原油消费量达到峰值;德国则在人均国内生产总值为1.1万美元时达到原油消费量峰值【21】。根据BP公司的历年统计数据,主要发达国家的原油消费呈现明显下降趋势,甚至负增长,这表明主要发达国家的原油有效需求和潜在需求均不足。例如,2019年美国、法国、意大利、英国、日本、韩国的原油消费量均为负增长,增速分别为-0.1%、-0.5%、-4.6%、-2.5%、-1.1%和-0.8%【22】。

此外,发达国家原油消费达到峰值与普遍完成工业化、工业占国内生产总值比重持续下降、工业内部结构加快调整等情况密不可分。当前,以金砖国家为代表的新兴工业化国家正处于工业化建设阶段,对原油的有效需求处于较高水平。2008~2019年,金砖国家的原油消费量保持一定的增速。2019年,中国、俄罗斯、印度、巴西和南非的原油消费量增速分别为5.1%、1.1%、3.1%、0.9%和2.3%。由此可见,从全球整体原油消费情况来看,当前发达国家原油消费量的萎缩和新兴工业化国家原油消费量的增加基本持平、相互抵消,因此全球原油需求增长潜力相对有限。

当前,中国已经进入工业化后期的后半段,根据相关测算,预计中国工业化水平综合指数有望在2025年达到最大值100【23】。根据“中国石油消费总量控制和政策研究项目”的研究报告,中国原油消费量将在2025年达到7.2亿吨的峰值【24】。此后,中国原油消费量将逐渐下降,这将进一步拉低全球原油的潜在需求。

二 百年油价历史规律:从历史视角辨析国际油价的变动

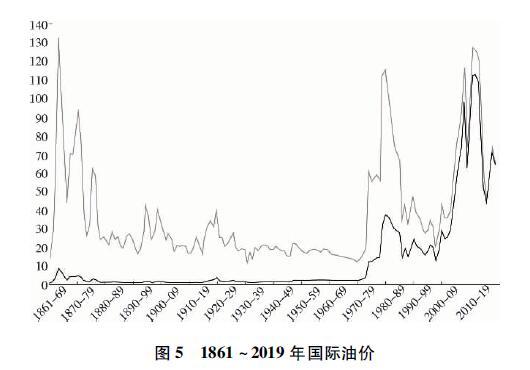

国际油价的调整变动具有一定的历史性规律,分析百年油价历史规律可以更好地判断当前和未来国际油价的变动趋势。根据BP发布的相关统计数据,以2019年美元计价,1861~2019年的158年间共有115个年份的平均油价低于40美元/桶,接近总年份的73%,国际油价均价为36美元/桶,由此可见,40美元/桶是百年来全球油价的常态。此外,1861~2019年间共出现6次低于20美元/桶的极端低油价和4次高于100美元/桶的极端高油价,极端油价的出现均与特殊历史背景或特殊历史事件密切相关。

(一) 主要原油生产国战争导致极端高油价

自1861年至2019年的150余年期间,四次高于每桶100美元的极端高油价主要是由战争因素导致。1861~1865年的美国内战使1864年的国际油价达到128.88美元/桶;1980~1988年的两伊战争使国际油价在1980年达到112美元/桶;2003~2010年的伊拉克战争使国际油价一路攀升,最终在2008年达到113美元/桶;2011年的利比亚战争以及持续数年的“阿拉伯之春”运动使国际油价在2011年、2012年、2013年分别达到124美元/桶、122美元/桶、117美元/桶。

数据来源:BP,Statistical Review of World Energy, June 2020,https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy/introduction.html.下方深色曲线以当时美元计价、上方浅色曲线以 2019年美元计价。原始油价数据:1861~1944 年依据美国平均原油价格;1945~1983 年依据沙特拉斯坦努拉(Ras Tanura)公布的阿拉伯轻质原油价格;1984~2019年依据布伦特(Brent)原油价格。

历史上四次推动国际油价突破每桶100美元的战争,均有两个共同特征:一是发生在世界主要原油产出国;二是全国范围的大规模战争或动乱。美国、伊朗、伊拉克、科威特、利比亚、以及“阿拉伯之春”运动波及的沙特、阿尔及利亚均是世界重要原油生产国,除了美国外,其余国家均为OPEC成员国,其原油产量变动对国际原油价格会有相当程度的影响【25】。

(二) 经济衰退和原油供给增加导致极端低油价

自1861年至今的150余年期间,低于每桶20美元的极端国际低油价主要由经济衰退导致的需求锐减和原油供给陡增造成。

因受经济衰退影响,1892年和1933年的国际油价分别下跌至15.59美元/桶和12.97美元/桶。由于第一次世界大战和第二次世界大战导致全球经济低迷、原油需求锐减,1915年、1945年和1946年的原油价格分别下降至15.82美元/桶、14.64美元/桶和14.39美元/桶。

除受当时经济衰退因素影响外,1892年的极端低油价在很大程度上还受美国和俄罗斯原油产量提高,以及印尼苏门答腊岛开始生产原油的影响。美国得克萨斯州新油田的发现使1910年和1911年的国际油价降到16.37美元/桶。1933年,美国东得克萨斯又发现了新油田,直接导致原油供给预期增加,油价下探到每桶13美元。此外,在1952年、20世纪60年代至1972年,国际油价一直在低于每桶20美元的低价位运行,这在一定程度上是由中东以外地区原油产能快速提升,以及美国当时原油生产达到高峰等全球原油供给增加等因素造成的。

本次国际原油价格大幅下跌探底既有供给端因素,也有需求端因素,既有结构性因素,也有特殊突发因素。其中,供给端因素属于结构性因素,而需求端的突发因素才是导致此次国际油价探底并低位运行的关键因素。供给端层面,因原油产能大幅提高,国际原油市场供需基本面会在较长时间处于供过于求状态,这将是国际原油市场的新常态。需求端层面,新冠肺炎疫情的暴发和蔓延导致全球经济衰退,根据世界银行2020年6月发布的《全球经济展望》报告(Global Economic Prospects),2020年全球经济将收缩5.2%,为80年来程度最深、最严重的全球经济衰退【26】。在6月发布的《世界经济展望》(World Economic Outlook)中,国际货币基金组织再次调低对2020年全球经济增长的预期,将2020年全球经济增长率由4月的-3%调低到-4.9%,并对2021年的经济前景也作出了悲观的预测【27】。由于疫情防控的不确定性,本轮经济衰退较难在短期内出现转机,全球能源需求量会在较长时间内处于较低水平,因而制约了国际油价的回升速度和回升幅度。

三 国际油价可能均衡点及对中俄能源合作的启示

(一) 国际油价可能均衡点

作为国际原油市场最主要的原油供给方,维护稳定的国际原油市场尤其是稳定的原油价格符合美国、OPEC和俄罗斯等产油国的共同利益。因此,三方均希望通过调节原油供应将国际油价调控在适合彼此经济发展且各方均愿意接受的意愿价格区间,而这个意愿价格区间就是国际油价的可能均衡点。

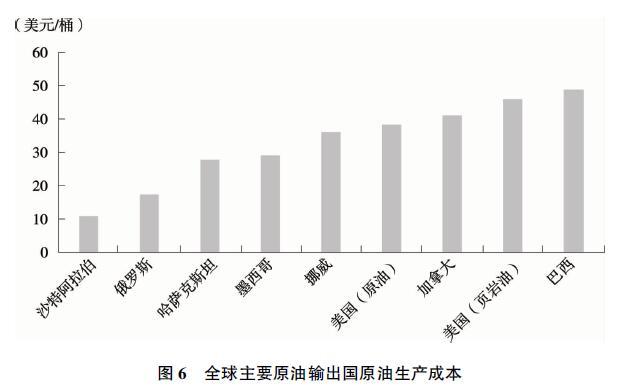

原油生产成本是产油国判断符合自身利益的国际油价意愿价格区间的重要因素。2019年全球主要原油输出国生产成本差异较大,其中,OPEC国家原油生产成本较低,沙特阿拉伯仅为10.8美元/桶。在非OPEC国家中,俄罗斯的原油生产成本为17.3美元/桶,美国为38.3美元/桶。此外,美国页岩油生产成本为46美元/桶(图6)。近年来,美国页岩油产量逐年上升,技术不断进步,边际成本不断下降,美国页岩油生产成本可作为国际油价均衡点的下限。

数据来源:中国海洋石油有限公司2019报告。

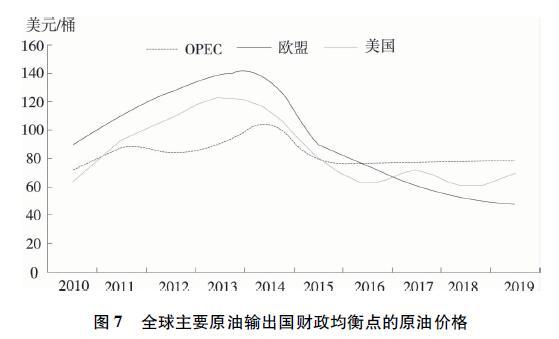

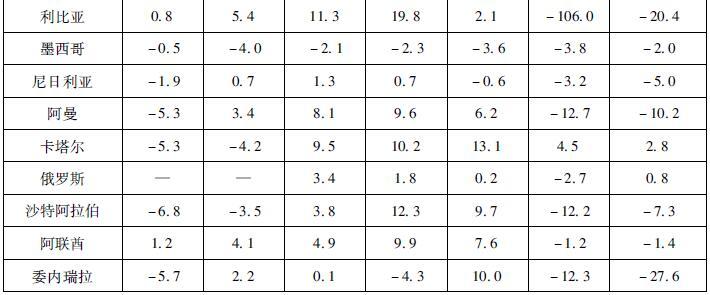

此外,产油国的财政盈亏原油成本也是其确定符合自身利益的国际油价意愿价格区间的另一重要因素。财政盈亏原油成本是产油国维持财政收支平衡的成本。一般来讲,如果一国原油出口收入在本国经济中占比越高,其对原油收入的依赖程度越高,那么财政盈亏原油成本也相对越高。具体来讲,如果仅从生产成本角度来看,沙特阿拉伯等OPEC国家原油生产成本较低,但从财政盈亏原油成本来讲,大多数OPEC国家经济结构较为单一,油气出口收入是其财政收入的关键来源,因此,与美国和俄罗斯等国家相比,OPEC国家的财政盈亏原油成本明显相对较高(图7)。2019年俄罗斯的原油生产成本约为17.3美元/桶,大幅高于沙特的10.8美元/桶,但由于俄罗斯经济对原油的依赖程度远低于沙特,因此只需维持40~45美元/桶的原油价格便可实现财政收支平衡,而沙特则需要维持80美元/桶的高油价才能实现财政收支平衡。

数据来源:OPEC.

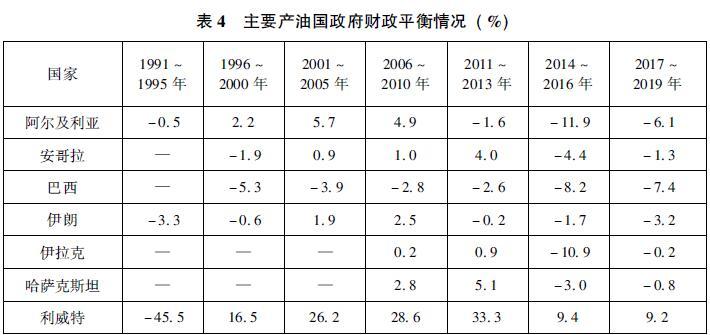

2014年,世界经济增速下滑导致国际油价开始向低位均衡过渡,随着油价下降,产油国财政平衡受到不同程度的影响。如果用1991年《欧洲联盟条约》确立的财政赤字与国内生产总值(GDP)之比3%的安全线作为衡量标准,近年来很多重要的产油国都已出现十分严重的政府财政危机。根据国际货币基金组织IMF的预测,为维持财政收支平衡,2020年沙特需要将油价维持在83.6美元/桶,高于2019年80美元/桶的财政均衡点。

数据来源:IMF World Economic Outlook Database, 2001-2019.

综上所述,综合考虑全球原油市场供给端因素,预计本次国际油价均衡点将出现在美国页岩油边际成本与其他主要原油输出国(沙特、俄罗斯)财政盈亏油价之间区域的下部。

(二) 供大于求的买方市场条件下对中俄能源合作的政策建议

国际油价深度调整、以及国际油气市场长期由供不应求转变为供过于求,对于作为全球最大油气进口国之一的中国,以及全球最大油气出口国之一的俄罗斯来讲,影响深远,对于未来中俄油气合作,提出以下政策建议。

1.短期适度增加油气储备

油价近期处于低位,可利用短期极端低油价时机,适量抄底增加油气储备,尤其是国家战略油气储备,这样不仅可以降低原油进口成本,也有利于国际收支平衡。同时,在全球金融风险高涨的情况下,对稳定人民币汇率也具有积极作用。据商务部2020年3月公告,2020年原油非国营贸易进口允许量为20 200万吨,与2019年持平,并未增减。2020年发布的首批配额共计10383万吨。

但从中长期看,中国在国际油气贸易中应尽量避免大量抄底囤积,短期增加油气储备建议适度适量。国际层面,国际油气市场将彻底成为供过于求的买方市场,国际油价长期趋势下行,国际油价只会反弹不会反转。国内层面,一是因为目前国内成品油仍处于过剩阶段,且库存相对较高;二是近年来,因为经济增速放缓,国内成品油产量和消费量增速已呈现下降趋势。据中国原油经济技术研究院估计,2019年,国内成品油表观产量3.61亿吨,同比增加0.07%,增速较上年降低了0.51个百分点,汽油表观消费量为1.24亿吨,较上年降低1.6%,增速较2018年降低4.9个百分点【28】。

2.避免被大量长期油气进口合同绑定,谨慎参与俄罗斯油气上游勘探开发

国际油气进口与贸易通常由买卖双方签订期限长、数额巨大的“Take or pay”(照付不议)长约合同。2005年以来,随着中国经济快速发展对境外油气需求量的增加,以三大原油央企为代表的中国油气企业与国外卖家签订了一批长约合同,约定了油气进口数量与价格。但大部分“长约油气”是在2014年之前的高油价背景下签订的,大多是“高价油气”。然而,由于近几年来中国经济发展速度放缓,国内油气需求增长逐渐下降,“长约油气”的履约风险加大。为此,在保障国家油气安全的前提下,为避免高位进口油气,建议审慎考虑与俄罗斯油气进口合同的数量和期限。以2019年为例,即便中国油气进口需求全部来自于长约“高价油气”,也无法满足全部履约情况下长约合同要求。在国际原油市场供大于求、价格低迷之际,中国可以参考欧盟经验,修改与俄罗斯天然气贸易协议中与油价挂钩以及照付不议条款,最大限度维护我方利益。近期已有原油央企提出因重大疫情“不可抗力”影响必须对长约合同进行价格复议,否则,高价进口气带来的高成本,将会对中国油气企业造成高额损失。此外,在未来油气供过于求的长期趋势下,中国油气企业参与俄罗斯上游勘探开发需要承担一定市场风险,建议谨慎参与。

3.通过油气进口,带动中国油气装备、服务、技术、标准“走出去”

中国的能源建设能力和设备制造能力在世界上均处于领先水平,而且与发达国家相比,中国具有价格优势,在国际油气贸易中具有竞争力。因此,中国应主动开展对俄能源外交,加强同俄罗斯在能源基础设施领域的互联互通,抓好重大能源项目务实合作。与此同时,乌克兰危机后,美欧对俄油气制裁的举措之一是限制对俄先进油气技术和装备出口,在此背景下,可利用俄罗斯对华油气进口依赖的时机,将自俄油气进口与中国对俄油气装备、服务、技术、标准输出打包谈判,推动中国油气装备、服务、技术、标准更多进入俄罗斯市场。

4.逐步弱化石油美元,增强中国在中俄乃至国际油气交易中的地位和话语权

国际油价下跌有利于中国扩大对俄“石油外交”空间,为发展“石油人民币”提供机遇【29】。对中国而言,在买方市场环境下低价进口俄罗斯原油可以有效补充国家原油储备,确保在出现原油供应不足或者供应中断时国家能源的稳定供应。此外,作为最大油气进口国之一,中国可以更多在中俄油气贸易中采用本币计价和结算,从而弱化美元作为世界货币的地位,增强人民币在中俄油气交易中的地位和作用。

随着人民币成为原油结算货币,中国省去在购买原油上转换为美元交易的过程。这一举措不仅可以有效降低原油购买成本,使得市售成品油的价格下降,而且随着原油成本的降低,多种需要使用原油作为主材料的化工产品价格也将会跟随油价的下降而降低。与此同时,原油贸易以人民币结算还可以有效规避汇率风险,摆脱对美元支付系统的依赖。目前,除中俄实现人民币原油贸易结算外,中国与部分中东国家也签署了以人民币原油期货计价的进口协议。此举使人民币地位得以逐渐上升,石油美元的影响力也随之受到一定程度的削弱。

此外,上海原油交易中心的成立也在一定程度上加强了中国在国际原油市场的定价权,扩大油气现货和期货交易,增强了中国在中俄及国际油气交易中的地位和话语权。油气期货的背后是“金融权力”,金融权力表现在原油期货交易上就是“发现”价格的能力,是确定原油“标杆价格”的权力。2018年3月,以人民币计价的上海原油期货挂牌交易。目前,其成交量已经超过了迪拜、东京、新加坡原油交易中心,在亚欧消费市场的价格基准作用将越来越强。在当前超低油价环境下,中国应该加速构建符合自身原油天然气市场预期且相对公平公正的油气进口与交易机制。

5.利用全球最大油气进口国地位,将油气进口作为外交筹码,换取其他外交谈判妥协

在现有买方市场的背景下,中国可以利用全球最大油气进口国之一地位,将油气进口与重要外交事情打包谈判,及时将油气进口作为有利的外交筹码,以换取其他外交谈判妥协。

在此前的国际原油卖方市场的国际谈判中,包括俄罗斯在内的国际油气出口大国往往将油气出口作为外交筹码。例如,乌克兰和俄罗斯在天然气供应方面关系极为密切,乌克兰从俄罗斯进口的天然气数量占其天然气总进口量的67%,而天然气消费占乌克兰能源消费的40%【30】,所以,俄罗斯通过天然气出口有效控制了乌克兰整个国家26.8%的能源需求【31】。正是由于乌克兰对俄罗斯天然气的高度依赖,因此在乌克兰危机中,俄罗斯可以以天然气供应作为筹码,采用单方面切断天然气供应和提高天然气价格等手段对乌克兰政府施加压力【32】。

长期以来,特别是在21世纪第一个十年中国经济高速增长和高油价时期,对原油进口的依赖使得中国“能源安全”问题不断被放大,导致中国在应对能源安全上一直处于被动地位,国家付出了巨额外汇溢价、企业付出了巨额成本溢价来保证进口原油来源的稳定。近年来,随着世界政治经济格局和全球能源地缘政治态势发生重大变化,特别是中美从以往的“战略合作伙伴”逐步转向“战略竞争对手”,再加上中东、俄罗斯、中亚、拉美等中国传统油气供应与合作区域的地缘政治形势不断恶化,中国的能源安全风险加剧。然而,现阶段全球原油市场供需关系已发生彻底转变,在由之前卖方市场进入买方市场的同时,中国已成为全球最大油气进口国,在此形势下中国可以彻底扭转进口油气的“高价模式”,通过价格复议等手段重谈合作,扭转在能源安全保障上的被动局面,并且可进一步将油气进口能力作为有利的外交筹码,实现油气领域之外的外交目标。

注释

【1】英为财情,“WTI原油期货-2020年9月(TU0)”,https://cn.investing.com/commodities/crude-oil-historical-data

【2】OPEC Monthly Oil Market Report.https://www.opec.org/opec_web/en/publications/338.htm

【3】“Coronavirus:Airlines cancel thousands of flights” .BBC.March10,2020.

【4】“American,United,Delta cut domestic flights as coronavirus saps demand,”Philadelphia Inquirer.,March 10,2020.

【5】"COVID-19:Singapore Airlines slashes 96% of capacity,grounds most planes".CNA.23 March 2020.

【6】英为财情,指数,https://cn.investing.com

【7】NOAA National Centers for Environmental Information,State of the Climate:Global Climate Report for January 2020.February 2020,retrieved on April 1,2020 from https://www.ncdc.noaa.gov/sotc/global/202001

【8】李扬:《国际石油市场中的欧佩克与美国:从互补性共生到竞争性共生》,载《当代世界》2019年第8期。

【9】BP,BP Statistical Review of World Energy 2020.https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html

【10】库欣地区可用的原油仓储能力约为9 100万桶,但出于安全容量考虑,库欣的存储容量最多为7 600万桶。

【11】US EIA,Cushing,OK Ending Stocks of Crude Oil.https://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=MCRST_YCUOK_1&f=M

【12】IEA,Oil 2020,2020.https://www.iea.org/reports/oil-2020

【13】张廷山、彭志、杨巍:《美国页岩油研究对我国的启示》,载《岩性油气藏》2015年第3期。

【14】BP,BP Statistical Review of World Energy 2020.https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html

【15】董秀成:《国际油价暴跌背后的逻辑》,载《中国能源报》2020年3月16日。

【16】IPCC,“‘Summary for Policymakers’ in IPCC Special Report on Renewable Energy Sources and Climate Change Mitigation,”https://www.ipcc.ch/report/renewable-energy-sources-and-climate-change-mitigation/

【17】REN21,Renewables 2019:Global Status Report.https://ren21.net/gsr-2019/

【18】BP,BP Statistical Review of World Energy 2020.https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html

【19】Ibid.

【20】IEA,Energy Efficiency 2019,November 2019.https://www.iea.org/reports/energy-efficiency-2019.

【21】《中国石油消费总量达峰与控制方案研究》,2019.http://nrdc.cn/Public/uploads/2019-12-17/5df89d237f5da.pdf

【22】BP,BP Statistical Review of World Energy 2020.https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html

【23】温源:《我国进入工业化后期后半段》,载《光明日报》2017年6月16日。

【24】《中国石油消费总量达峰与控制方案研究》,2019。

【25】徐洪峰:《国际油价深度调整综合分析》,载《东北亚论坛》2016年第4期。

【26】The World Bank,Global Economic Prospects.June 2020.https://www.worldbank.org/en/publication/global-economic-prospects

【27】International Monetary Fund (IMF),World Economic Outlook.June 2020.https://www.imf.org/en/Publications/WEO/Issues/2020/06/24/WEOUpdateJune2020

【28】刘朝全、姜雪峰:《2019年国内外油气行业发展报告》,石油工业出版社2020年版。

【29】徐惠喜:《国际原油市场向买方转化》,载《经济日报》2020年3月21日。

【30】杨国丰、卢雪梅:《俄罗斯与天然气出口过境国的争端和启示》,载《中外能源》2011年第12期。

【31】唐彦林、韩佶、亢晋军:《国际政治背景下乌克兰危机中的能源博弈》,载《西南石油大学学报(社会科学版)》2015年第17期。

【32】徐洪峰、王海燕:《乌克兰危机背景下美欧对俄罗斯的能源制裁》,载《美国研究》2015年第3期。

Comprehensive Analysis on International Oil Price: Influencing Factors, Equilibrium Point and Sino-Russian Energy Cooperation

Xu Hongfeng and Li Yang

Abstract:Since the beginning of 2020, the international crude oil price has dropped sharply. The main reason for the decline is the pessimistic expectations of the global economy caused by COVID-19, coupled with the limited effect of the production restriction agreement reached by the Organization of Petroleum Exporting Countries and its partners( OPEC +). Another special reason that caused this crude oil futures contract to fall into negative value is the crude oil futures contract and a large amount of inventory. The fundamental reason for the gradual downward of the equilibrium point of international oil price is that the development of renewable energy and the improvement of energy efficiency have led to a sharp drop in crude oil demand,and a sharp increase in shale oil production in the United States,resulting in an imbalance between supply and demand. Therefore,the possible equilibrium point of the international oil price will appear in the lower part between the marginal cost of shale oil in the US and the fiscal profit and loss of oil prices in other major oil exporting countries. The current international crude oil buyer's market has a profound impact on Sino-Russian energy cooperation. China should moderately increase its oil and gas reserves in the short term,avoid signing a large number of long-term oil and gas import contracts,and cautiously participate in Russia's oil and gas upstream exploration and development; with the help of oil and gas import, China should drive more oil and gas equipment, services,technologies and standards to enter the Russian market; gradually weaken the petrodollars,enhance China's position and voice in Sino-Russian energy cooperation and even in international oil and gas trade; as the world's largest oil and gas importer,China should use oil and gas imports as a bargaining chip in exchange for interests and compromises in diplomatic negotiations.

Keyword:International Oil Price; the Supply Side; the Demand Side; Equilibrium Point; Sino-Russian Energy Cooperation