摘要:能源优势是俄罗斯的战略竞争力,同时又是俄罗斯能源依赖型经济脆弱性的来源。通过能源化工领域的投资和技术创新,提高资源的加工深度,探索经济发展从原料模式向高附加值发展模式转型,是俄罗斯2012年就确立并实施的基本国策。从实践效果看,在税收、进出口和补贴政策的扶持下,2012年以来俄罗斯能源加工深度、能源化工产品产出和化工聚合物净出口等方面的指标都有不小的进步,但仍存在出口产品多以低附加值的大吨位聚合物为主、高附加值化工产品需要进口、设备和技术高度依赖进口等问题。由于基础设施不完善,投资环境缺乏吸引力,许多大型石化综合体项目“胎死腹中”。综合各方面的因素,可以得出的基本判断是,俄罗斯能源化工行业要完成向高附加值转型的前景并不乐观,还有许多障碍需要克服。

关键词:俄罗斯; 能源化工; 高附加值; 扶持政策

作者简介:徐坡岭,中国社会科学院大学中俄关系高等研究院教授,俄罗斯东欧中亚研究所研究员、博士生导师;周才荃,俄罗斯莫斯科国立大学经济系博士研究生。

基金:教育部人文社会科学重点研究基地重大项目《“一带一路”框架下中俄合作的机制、模式和路径研究》(项目批准号:17JJDGJW004)

能源在现代俄罗斯的历史上扮演着极其重要的角色。在苏联走向衰弱和解体的过程中,1987年的全球油价暴跌至少起了催化作用。2000年以来,在国际石油价格的上涨周期以及2008年和2014年的国际金融危机和油价暴跌中,俄罗斯的强国战略和大国理想也时而闪耀,时而暗淡。其中,21世纪头10年的油价持续上涨帮助俄罗斯实现了国内政治稳定和社会福利增长。即使2008年国际金融危机也只威胁到了债务杠杆较大的企业,并在一系列反危机措施下确保了过程和结果都有惊无险,经济甚至在2010年快速复苏。但石油超额收入对经济增长的促进作用到2012年已经基本耗尽。2014年的油价暴跌,进而引发的卢布暴跌,充分暴露俄罗斯能源依赖型经济的脆弱性和弊端,使俄罗斯下决心寻找国家安全和经济独立的新方向,并把进口替代(импортозамещение)从坊间讨论转化为国家政策【1】。但从政策效果看,除了卢布大幅贬值初期的自然进口替代效应以及反制裁背景下在粮食、牛奶、蛋禽等食品领域和个别轻工业品领域有较显著的进口替代效果之外,其他领域(特别是机械设备等资本品领域)的进口替代难言成效【2】。盖达尔研究所的报告指出:“季度监测结构显示,从2015~2018年,实现进口替代的规模并不显著,而且开始执行之后就逐渐减弱”。“造成这一现象的原因,首先是国内缺乏可以替代进口产品的机械设备和原材料,其次,即使有相关产品,质量也太差,企业不愿意购买”【3】。

进口替代效果不尽如人意,源于需要具备必要的实现条件。正如俄罗斯学者所言,其中的某些条件在俄罗斯并不具备,例如“俄罗斯市场太小”,以至于难以把工艺和技术提升到国际前沿水平【4】。正是在这一背景下,在进口替代产业政策主线下,俄罗斯还在产业和进出口政策体系中设想并实施了“超越进口”(импортоопережение)以及“出口导向”(экспортоориентированность)等激励政策。

俄罗斯试图在不同的产业和领域,根据需要确定不同的政策导向,其最终目的是要改变俄罗斯在全球产业链中的不利地位,争取从原料出口型向高附加值产品制造出口型经济转变。在俄罗斯具有原材料优势的领域,提高产品附加值的扶持和激励政策力度更高。例如,在俄罗斯进口替代战略中,依靠资源优势、限制进口(反制裁措施)和政策扶持,农业和食品生产领域首先取得成效,并在之后的几年中巩固了这些成果。在俄政府最近批准的《2030年前农工综合体发展战略》中,为农工综合体确立的新目标之一就是提高农工综合体的产品附加值,并把这一战略目标与保障国家粮食安全、提高粮食出口额、扩大对农工综合体和渔业综合体投资、推动农工综合体数字化转型、提高育种科技水平、改善农村居住设施、提高农村可支配收入等战略目标捆绑。而提高农工综合体产品附加值的途径是提高储运能力、选育优良品种、提高加工深度和科技创新。政策扶持手段主要是财政预算支持(2020年为3 040亿卢布)、优惠抵押贷款和投资税收优惠等【5】。

能源领域是俄罗斯最具资源优势的领域。在俄罗斯的产业政策和进出口政策中,能源领域实现从原料模式向深加工和提高产品附加值的模式转型,从而助力俄罗斯在国际分工中获得更有利的地位,是俄罗斯早在2012年就确定并实施的战略【6】。那么,俄罗斯对能源化工行业的期望具体是什么?为了实现从原料模式向高附加值模式转型,实施了哪些扶持政策?政策效果如何?本文尝试就这些问题作出初步分析。

一 俄罗斯的原油生产、出口及加工概况

尽管以石油天然气为主的能源部门在俄罗斯经济中具有决定性的作用和影响【7】,但俄罗斯的能源部门长期以来一直是以原油和天然气原料为主要的出口商品形态。所谓的俄罗斯能源依赖型经济正是从这种角度被定义的,这也正是俄罗斯经济容易受到国际能源价格波动冲击的重要原因。随着石油天然气加工深度的提高,其来自技术、专利知识、资本设备和劳动等生产要素的附加值逐渐增加,产品逐渐摆脱大宗商品价格波动的制约,获得新的市场地位,这是能源领域从原料模式向高附加值模式过渡的主要意义。

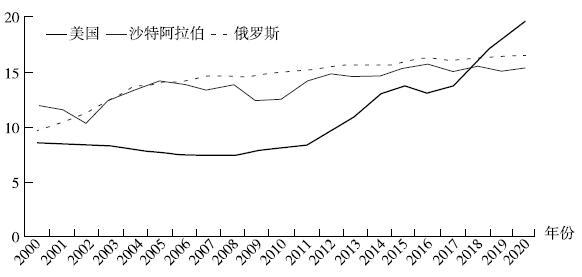

在产业形态上,能源的下游产业包括炼油、能源化工原料和化工聚合物产业。其中,原油和气体凝析油作为石油化工炼化的主要原料,其产量、出口量及炼化水平直接影响化工产品的产量和销售量。20世纪90年代,俄罗斯原油开采量由于油价下跌和转型造成的经济冲击一度下滑。在1999年油价上涨和转型走向稳定之后,原油勘探和开采量快速上升,并一直保持在较高水平(见图1)。

图1 2000~2019年世界主要产油国原油产量占全球原油总产量的比重(%)

资料来源:国际能源署,https://www.iea.org/data-and-statistics/?country=RUSS IA&fuel=Oil&indicator=Oil%20production

2014年以页岩油为代表的新能源革命,对俄罗斯的原油市场份额和高油价构成威胁,并造成油价暴跌。在油价和市场份额之间,俄罗斯选择了与以沙特阿拉伯为首的欧佩克(OPEC)达成协议,减产保价。2016年年底达成原油减产协议,通过减少世界原油供给量以提高原油价格,来抵销2014年原油价格下跌对原油出口国造成的经济损失。从2017年开始共同减产以来,减产协议随后被多次延长。2018年,俄罗斯全球第一大产油国的地位被美国超过【8】。

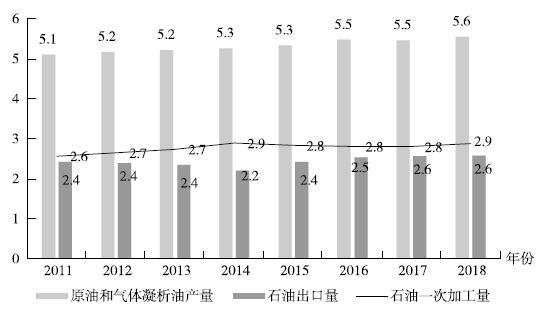

从原油生产、加工和出口的比例看,俄罗斯在国内加工和炼化的原油大约占总产量的50%~55%。图2为2011~2018年原油和气体凝析油产量、出口量及一次加工量情况的统计图,从整体情况上看,将近一半的原油、气体凝析油作为原料直接出口,但用于加工、炼化的石油量要多于直接出口量。

图2 2011~2018年俄罗斯原油和气体凝析油产量、出口量及一次加工量 (单位:万亿吨)

资料来源:俄联邦能源部,https://minenergo.gov.ru/activity/statistic

二 俄罗斯能源化工行业发展状况和存在的问题

能源领域,在石油天然气原料基础上的能源化工行业,主要包括一次加工(炼化)、初加工(化工原料生产)和聚合物类化工产品生产三类。

(一)俄罗斯的石油加工深度与石油产品产量、出口量

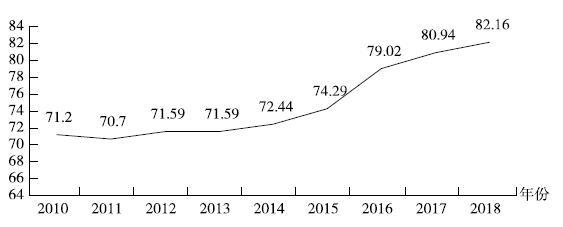

原油的一次加工主要是炼化,炼化的主要产品以汽油、柴油和燃料油为主。原油的加工效率一般用石油加工深度【9】表示。根据俄联邦国家统计局数据,自2010年起俄罗斯石油加工深度在逐年加大,2018年达到82.1%,即比2017年增长了1.22个百分点(见图3)。

俄罗斯原油加工深度的提升是俄罗斯实施由原料模式向高附加值模式过渡战略的主要成果,是俄罗斯促进国内炼油产业升级的政策产物。2011年俄政府对原油、成品油和汽油的出口关税采用“60-66-90”方案(原油出口税计算公式中系数由0.65下调至0.6,即60%,轻质和重质油品出口关税统一为原油关税的66%,汽油出口关税为原油关税的90%),提高成品油出口税,旨在改变炼油厂大量生产低品质成品油出口的状况,激励炼油厂向现代化改造升级,以提高炼油加工深度。但这一政策的实施效果不够理想。因为炼油企业购买原油后、经过初级炼油加工、缴纳较少的关税销售到国际市场就可以获得较为可观的盈利,因此,炼油厂普遍缺乏积极性去进行产品深加工,或者投资进行炼油厂的现代化改造,造成俄罗斯市场达到欧标的炼油产品比例一直较低。2015年,俄罗斯政府降低原油出口和轻质油产品的出口税率,同时提高对重质原油产品的税收。2018年再次修改相关税制,在新通过的石油行业税改方案中,取消原油和石油产品出口税,并且提高矿产开采税。这些税制调整的目的在于,提高炼油厂的原油成本,降低炼油厂的利润水平,淘汰低效率的中小型炼油厂,逼迫炼油厂采用高新技术,升级设备,从而提高炼油质量和降低成本以提升竞争力。该税制改革同时辅以补贴政策,扶持和鼓励炼油厂提高炼油深度。《2035年前俄罗斯能源战略草案》提出,在2021~2035年期间将石油加工深度达到90%~91%的水平。

图3 2010~2018年俄罗斯的石油加工深度(%)

资料来源:俄联邦国家统计局,https://www.gks.ru/folder/11186

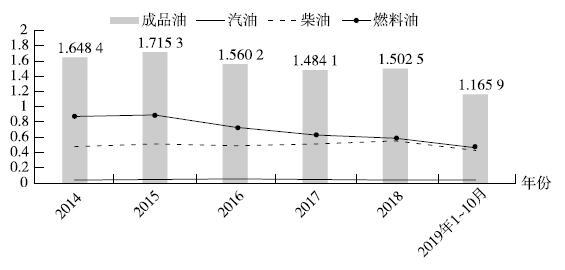

俄罗斯在原油一次加工中提高附加值的努力也体现在石油产品的产量结构中。根据俄联邦国家统计局的数据,2014~2018年燃料油和柴油产量要大于汽油产量,柴油、汽油近几年基本持平稳状态,而燃料油产量明显呈下降趋势。这表明,俄罗斯的炼油深加工程度在不断提高(见图4)。

根据俄联邦国家统计局的最新数据,2019年成品油的生产恢复了增长势头。根据2019年前10个月的数据,原先估计2019年全年俄罗斯的汽油产量达到4310万吨,比2018年增长9%;柴油产量达到8040万吨,比2018年增长2.8%【10】。实际结果是,最终由于国内需求停滞和燃料价格上涨,实际产出低于预期值,2019年汽油产量为4 020万吨,比2018年增长1.9%;柴油产量为7 834万吨,同比增长1.1%【11】。

图4 2014~2018年俄罗斯汽油、柴油、燃料油产量 (单位:亿吨)

资料来源:俄联邦国家统计局,https://www.gks.ru/folder/210/document/12994

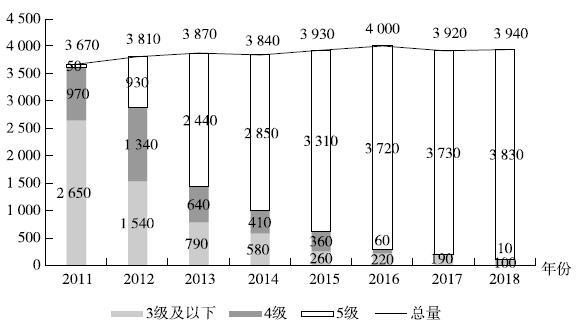

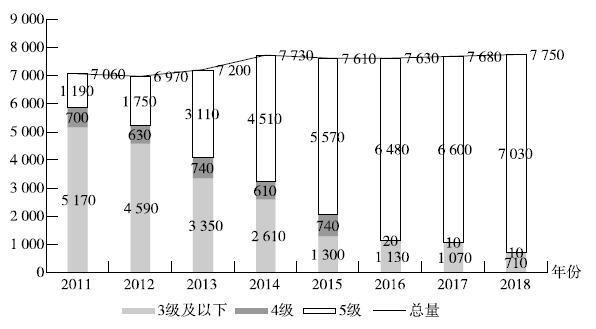

同时,油品等级也适应环保要求不断提高。图5和图6为汽油和柴油产出等级结构的变化情况。从2011年开始,炼油厂开始生产5级汽油和柴油,到2018年几乎以生产5级汽油和柴油为主。

图5 2011~2018年俄罗斯汽油生产量及生产类型情况 (单位:万吨)

资料来源:А.В.Новак.Итоги работы Минэнерго России и основные результаты функционирования ТЭК в 2018 году-Задачи на среднесрочную перспективу.https://minenergo.gov.ru/prezentaciya_kollegiya_2019.pdf

图6 2011~2018年俄罗斯柴油生产量及生产类型情况 (单位:万吨)

资料来源:同图5。

成品油出口在俄罗斯的能源出口中占据非常重要的地位。2018年俄罗斯成品油出口额占俄罗斯主要产品出口额的17.4%,仅次于原油出口比重(28.7%),列第二位。

图7 2014~2019年俄罗斯成品油及石油产品出口量 (单位:亿吨)

资料来源:俄联邦海关局,http://customs.ru/folder/502

图7显示的是2014~2019年俄罗斯成品油及石油产品出口量。从图中可以看出,燃料油的出口量占比较高,但明显呈下降趋势。由此证明,国家出台的鼓励提高炼油深度的政策已经产生预期效果,对于提高炼油效率、增加商业附加值有正向促进作用。但汽油产量及出口量远远低于燃料油和柴油。在出口的国家分布中,欧洲仍然是主要市场,但份额整体呈下降趋势,其次是亚太国家。

(二)俄罗斯石油化工原料的生产、国内消费及出口

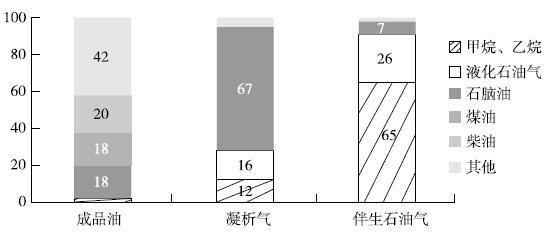

在石油开采中,产品包括原油、凝析气和伴生石油气。这三类原材料的初加工产品主要是石油化工原料。在俄罗斯产品分类和统计数据中,成品油主要由煤油、柴油、石脑油组成。凝析气主要制成甲烷、乙烷、液化石油气和石脑油。伴生石油气主要用于生产甲烷、乙烷、液化石油气和石脑油。图8标示了2017年俄罗斯成品油、凝析气和伴生石油气的初级加工产品结构图。

图8 2017年俄罗斯成品油、凝析气和伴生石油气初级加工产品结构图(%)

资料来源: Нефтехимическая отрасль России:стоит ли ждать перемен?https://vygon.consulting/products/issue-1142/

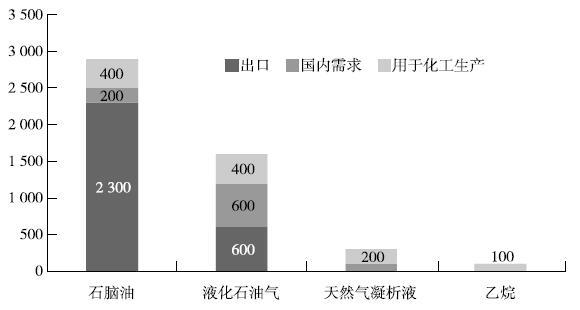

在从原料到石油化工产品的技术路径上,俄罗斯的石油化工原料以石脑油和液化石油气为主,超过80%的轻质碳氢化合物来自这两种化工原料,行业需求量约为400万~500万吨。其中,石脑油是通过管式炉裂解制取乙烯、丙烯,通过催化重整制取苯、甲苯和二甲苯的重要原料;液化石油气是炼油厂在进行原油催化裂解与热裂解时所得到的副产品,主要成分为丙烷和丁烷,可用于烃类裂解制乙烯。俄罗斯生产的石脑油的15%和液化石油气的30%~35%直接用于工业。2019年俄罗斯开采了5.6亿吨石油和凝析气,其中一半以上用于石油加工、炼化生产,超过四成的伴生石油气用于天然气加工。而用于出口的液化石油气六成是由西西伯利亚地区的俄罗斯诺瓦泰克公司和俄罗斯天然气工业股份公司(以下简称“俄气”)生产,其余四成来自乌拉尔-伏尔加河地区的“俄气”、俄罗斯石油公司(以下简称“俄石油”)和卢克石油公司,还有一部分来自在建的西布尔西西伯利亚石油化工厂(СИБУР ЗапСибНефтехим)。

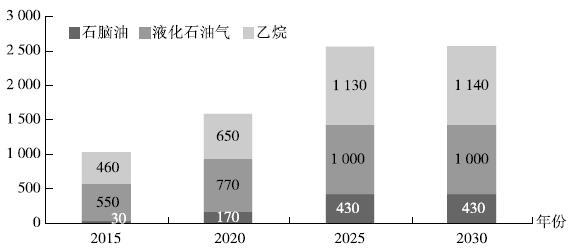

在2016年1月修订版的《2030年前天然气、石油化工发展战略》中提到,2014年俄罗斯碳氢化合物产量与2011年相比增长了23.9%,从3090万吨增至4060万吨。预计碳氢化合物产量由2015年的4410万吨增至2020年的5230万吨,到2030年达到5860万吨,比2015年增长1.3倍。所有类型的主要原材料的消费量都将增加:石脑油和液化石油气将增长2~2.5倍,乙烷增长5倍。乙烷的加工生产将主要来自西伯利亚东部和远东科维克金和恰扬金(Ковыктинское и Чаяндинское)新天然气田。到2030年,仍将有2680万吨的碳氢化合物过剩,其中包括1920万吨石脑油和760万吨液化石油气。

图9 2016年俄罗斯主要化工原料产量、国内消费量与出口量 (单位:万吨)

资料来源:同图8。

(三)俄罗斯聚合物类石化产品产量、国内消费与出口

石油天然气等能源原料被加工成具有一定附加值的产品,最具商业价值的方向是石油化工聚合物生产,包括合成橡胶和热塑性合成物(聚乙烯、聚丙烯、聚氯乙烯、聚苯乙烯和聚酯合成纤维)。俄罗斯石油化工行业生产的所有聚合物种类中,聚乙烯占比65%,其次是聚丙烯,占比25%。在推动能源行业从原料出口型向高附加值生产型转变的过程中,石油化工聚合物生产是俄罗斯规划的重要方向,并取得了很好的成效。

2010~2017年,俄罗斯大吨位聚合物【12】的产量增长了58%,达到519万吨。增长的原因是对该行业的投资增加以及新的大型企业和项目的投产,例如2013年托博尔斯克聚合物工厂(Тобольск Полимер)投产。2014~2017年,对初级聚合物进口的依赖性大大降低。由于国际市场消费增长率放缓(在此期间增长了25%)和俄罗斯国内需求的快速增长,到2017年俄罗斯几乎不再是大吨位聚合物的净进口国。2018年大吨位聚合物的生产量比2017年增长3.9%,达到530万吨【13】。

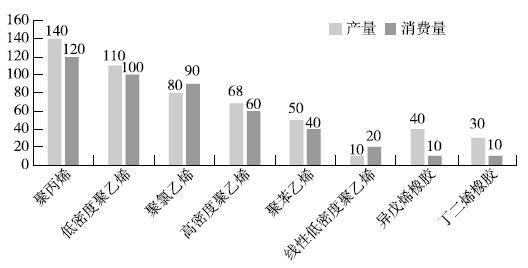

从图10中可以看出,国内生产量、需求量最高的是聚丙烯,聚丙烯、异戊烯橡胶和丁二烯橡胶产量多于需求量;高密度聚乙烯、低密度聚乙烯和聚苯乙烯产量和需求量基本持平;聚氯乙烯和线性低密度聚乙烯供应不足。聚合物的用途之一是生产橡胶,俄罗斯超过70%的橡胶用于出口,国内需求量不大。因此,生产的橡胶只占生产聚合物的10%。在橡胶需求中,70%多用于生产轮胎,剩余的用于生产一系列橡胶制品。俄罗斯市场上合成橡胶的主要采购商是德国和韩国,这两个国家每年从俄罗斯进口共8700万美元的合成橡胶。

图10 2016年俄罗斯基本聚合物的生产与消费 (单位:万吨)

资料来源:同图8。

图11 2030年前俄罗斯主要化工原料的产量 (单位:万吨)

资料来源:《2030年前俄罗斯化学和石化综合体发展战略》,http://government. ru/docs/23136/

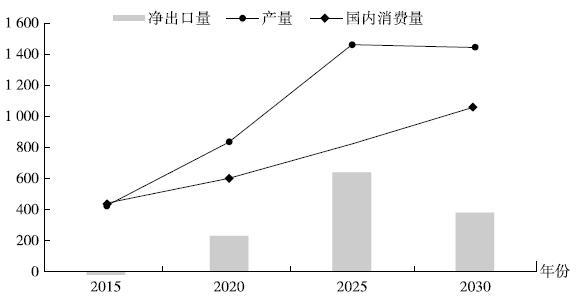

根据俄罗斯的产业规划,到2030年,大吨位聚合物的产量将增至1440万吨(大约是2017年的3倍),国内消费量将增加1倍。因此,到2025年,通过增加产量,俄罗斯可能成为大吨位聚合物的主要出口国,净出口量约为640万吨,主要出口聚乙烯和聚丙烯。俄罗斯该类产品的生产以大型项目投资的方式推进,产量的新增长点将来自西西伯利亚石油化工厂和阿穆尔天然气化工综合体(Амурский ГХК)这两家企业,他们将确保每年生产300万吨聚乙烯。产品计划主要销往欧洲和亚太国家。

图12 2030年前俄罗斯大吨位聚合物的生产和消费 (单位:万吨)

资料来源:同图11。

(四)俄罗斯能源化工行业存在的主要问题

俄罗斯能源化工行业的主要问题包括:对国内生产总值的贡献占比低,技术水平不高且发展缓慢,精细化工产品不仅缺乏国际竞争力,而且无法满足国内需求。

首先,从对国民经济的贡献看,俄罗斯在能源原材料方面的比较优势和竞争优势一直无法转化为能源化工行业的竞争优势。

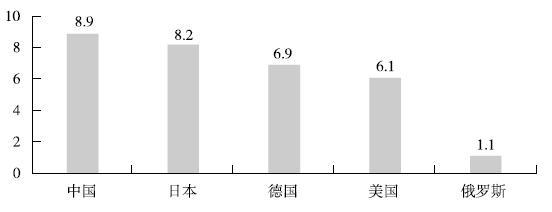

能源化工行业在2012年确立高附加值战略并且在2014年作为进口替代重点发展行业之后,投资和产出取得了一定进展,但成效并不显著。从产出贡献及其变化看,2012年能源化工产值占国内生产总值的比重为1.1%。同期,能源生产和消费大国美国占6.1%,能源消费大国中国占8.9%,能源进口大国日本占8.2%(见图13)。

在2012年制定、2016年和2018年两次修订的《2030年前俄罗斯化学和石化综合体发展战略》中,能源化工行业被赋予了很高的期望,确定了宏伟的目标,要求到2030年,能源化工产品的进口额在工业原料进品额中的比重从46%降至28%,深加工产品出口份额从21%增至45%。为此,2012年以来,在这个方向上,仅化工园区投资就部署了约200个投资项目,总投资超过1万亿卢布。特别是2014年乌克兰危机之后,欧美对俄制裁,油价下跌,卢布贬值,俄罗斯进口替代战略扶持的产业包括能源化工在内的20多个行业,进一步加大了在能源化工领域的投资力度。尽管能源化工行业获得了一系列支持,产出有一定增长,但横向相比,对国民经济贡献率并没有显著上升。如图14所示,石油产品和化工产品在制造业中的比重2012年以来一直徘徊在25%~26%之间,也就是说,其占GDP的比重仍然在1.1%左右。从收益来看,俄罗斯石化综合体的收益在实体行业总收入中所占的比重约为2.6%,而在其他发达国家和发展中国家占比达到15%。

图13 2012年能源化工行业在主要国家GDP中所占的比重(%)

资料来源:《2030年前俄联邦能源发展战略》(2016年1月修订版),https://minenergo.gov.ru/node/1026

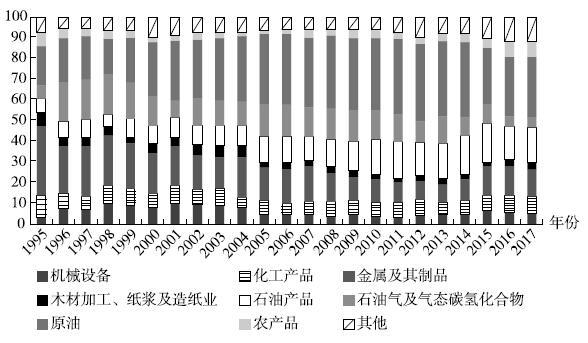

图14 1995~2017年俄罗斯制造业部门贡献比例(%)

资料来源:作者根据联合国贸易统计COMTRADE数据整理。

其次,从进口替代政策在能源化工领域的效果看进展非常微弱。俄联邦海关局最新数据显示,2019年从国外进口的化工产品及橡胶量为438.3亿美元,进口产品多为高附加值的商品。其进口总额在俄罗斯主要进口产品结构中仅次于汽车和机械,占总进口额的20%。这与进口替代战略之前的2012年进口总额的477.1亿美元以及进口替代战略提出初期2015年439.4亿美元的进口额相比,只是略有减少。说明化工及合成橡胶类高附加值产品领域俄罗斯的产出能力仍然有限。

再次,俄罗斯在能源化工领域参与国际分工的程度在提高,但多属于大类产品出口和精细高附加值产品进口。技术水平和国际竞争力仍停留在原材料成本优势方面。以合成橡胶的进出口量为例,在没有受到欧美经济制裁之前,2012年合成橡胶的出口量为87.1万吨,2015年开始实施进口替代战略时出口量为93.33万吨,到了2018年为101.5万吨,出口量逐年增加。从进口方面看,2012年合成橡胶的进口量为14.7万吨,2015年为16.8万吨,到了2019年达到22.1万吨。这部分进口产品是目前国内生产水平不能达到的。其主要进口的橡胶类型为丁苯橡胶和丁二烯甲基苯乙烯橡胶。

最后,缺乏足够的原料基础是制约俄罗斯能源化工行业发展的重要因素。目前,俄罗斯几乎完全提供了所有类型的大吨位聚合物,但必须进口特殊品牌的中小吨位聚合物及单品。例如,在拥有生产大吨位原料能力的情况下,俄罗斯没有环氧氯丙烷。因此,目前在进口原料上进一步加工生产,例如粘合剂、密封剂、环氧树脂、表面活性剂、增塑剂、染料、药物和乳化剂等。俄罗斯也没有对轻工业非常重要的聚对苯二甲酸乙二酯纤维(PET)。如果有足够的乙烯容量,将有可能生产乙二醇醚,而乙二醇醚现在完全通过进口购买,然后再加工生产硬化剂、油漆和清漆的溶剂、建筑添加剂、制动液和表面活性剂。

在出口结构中,化工行业的出口目前主要以低加工的原材料和产品(矿物肥料和合成橡胶)为主,在出口结构中仅占6.4%,而能源燃料的出口比重为71.7%。俄罗斯石油化工行业的优势在于原材料价格廉价,并且在开采、原料加工地附近生产,能极大地减少石油运输成本。由于远东地区靠近亚太消费市场,所以俄罗斯正在加强其在亚太石油市场的地位。

三 俄罗斯能源化工行业面临的挑战及支持政策

(一)俄罗斯能源化工行业向高附加值转型面临的挑战

根据对俄罗斯能源化工行业现状和项目运行成果的分析,俄罗斯能源化工行业向高附加值转型主要面临以下挑战:

第一,缺乏生产单体的能力(首先是热解能力)。该行业生产多以聚合物为主,而乙烯、丙烯和丁二烯等单体的生产能力不足。石化产品开发中最薄弱的环节是单体,特别是乙烯十分短缺。

第二,特殊中小吨位聚合物和利基石化产品(特殊化学品)需要进口。特殊小吨位聚合物和某些类型的聚合物(例如,线性低密度聚乙烯和聚氯乙烯PVC)几乎全部进口,俄罗斯作为一个拥有独立生产大吨位原料丙烯设施的国家却不能独立生产环氧氯丙烷。增加此类产品产量的能力主要受到缺乏技术和中小型石化企业发展程度不高的限制。

第三,进口替代战略在石油化工领域遇到的瓶颈是俄罗斯一方面大量出口低级化工原料和聚乙烯、聚丙烯等大吨位聚合物,另一方面却从欧盟、美国和中国等国家进口以此为原料的家用产品、纺织品、建筑和医疗用品等高附加值的化工产品。

第四,石化原料运输的基础设施限制。例如,波罗的海石化综合体项目被取消,原因是没有修建亚马尔-涅涅茨自治区的瓦兰吉尼亚油田矿床的管道,因此无法提供原材料的供应。

第五,俄罗斯国内市场高度依赖石化产品进口,而石化行业生产高度依赖设备和材料的进口,包括炼油行业对进口设备和催化剂的严重依赖及新技术的引用率较低。

(二)俄罗斯对能源化工行业的扶持政策:税收和进出口政策

为了解决这些问题,《2035年前俄罗斯能源战略草案》中提到,国家将采取许多措施,包括国家支持建设大型生产碱性单体和聚合物的项目;开发和实施国家石油化工技术;优化物流,消除铁路通行能力的瓶颈,主要是在斯维尔德洛夫斯克铁路托博尔斯克—苏尔古特段上;刺激最终石化产品需求质量的提高。近年来,俄罗斯政府为加快战略转型,在能源领域十分重视原油加工和炼化行业,增加石化产业链,以出口更高附加值的化工产品,出台了一系列财政补贴、税收优惠和关税政策,并不断完善实施。其主要趋势为逐步取消原油出口关税、提高矿产开采税、增加乙烷、液化石油气等化工原料的反消费税等。

在石油和石油产品出口关税方面,自2011年12月以来,俄罗斯一直在使用“60-66-90”方案计算石油和石油产品的出口关税。2014年年底原油出口关税税率公式中使用的系数从0.6降至0.59,柴油的出口关税税率从66%降至65%。

2015年俄罗斯启动了石油行业税收改革,在降低出口关税的同时按比例提高矿产开采税。该项改革原定于2017年完成,届时出口关税将降至30%,但该税改方案被推迟了好几次,直至2018年5月普京总统才批准了新的石油行业税改方案,即俄罗斯计划从2019年1月1日开始,将原油和石油产品出口关税【14】从30%每年降低5个百分点,直到2024年将其减为零,从而按比例增加矿产开采税【15】。同时油气产品的出口关税税率也相应降低,现阶段轻质油和商品汽油的出口关税税率是原油税率的30%,直馏汽油为55%,焦炭为6.5%,液化气为零关税,但重质油产品的出口关税税率增至100%。由此证明国家对加工程度高的油气产品的支持力度在不断加强。

此项关税政策的最大受益者将是炼油厂和油气零售商,既免征矿产开采税,又降低了原油及油气产品的出口成本【16】。由此可见,近年来俄罗斯出口关税一降再降,用关税措施鼓励和刺激原油及油气产品的出口,并限制粗放型的原油开采模式。

从2014年起石油行业开始采取税收策略是石油和石油产品的出口关税系数下降而原油开采和出口的税率同时上升。随着相关政策的实施,为了补偿原材料的国内价格上涨,对供应国内石化企业的石脑油的消费税实行减免。当前的补贴计划是在高油价时期形成的,海关补贴的绝对值也很高。随着油价下跌,海关补贴的数量开始迅速下降。俄罗斯炼油厂在2012~2016年的海关补贴超过5万亿卢布,大大超过了这段时期内使整个炼油业现代化的投资计划,补贴的规模随着油价的上涨而增加。

(三)以补贴政策的方式帮助能源化工企业应对国际竞争形势的变化

俄罗斯根据产业目标和各种石化产品的竞争力变化,在税收政策和进出口政策的基础上,运用补贴政策支持能源化工行业的发展。

2018年以来,石脑油补贴包括每吨9700卢布的逆向消费税和额外3 200卢布的关税补贴(总计约1.3万卢布)。但政府目前正在考虑降低石脑油1/3的补贴,降至最高每吨9000卢布,用以补贴乙烷的消费税。

乙烷逆向消费税在2019年年初俄罗斯政府制定的《2025年前石化综合体发展路线图》中提到,即在2022年1月1日之后重建或引进以乙烷作为原材料的化工公司将能够得到每吨9000卢布的逆向消费税,该文件还阐明计划实施液化石油气的逆向消费税将从每吨4450卢布逐步提高,直至2026年1月1日增至每吨7500卢布,以便在俄罗斯联邦将其更多地用作石化和燃料的原料。目前该政策已经得到落实。2019年12月初,俄罗斯副总理德米特里·科扎克指示财政部、能源部和其他相关部门于12月6日向政府提交一项法案,为石化产品中的乙烷和液化石油气加工商创造优惠税收条件。政府已从根本上批准了征收乙烷和液化石油气的反向消费税,液化石油气的反向消费税将从2022年起生效,每吨税额为4500卢布,从2024年起将增至6500卢布,从2026年起将增至7500卢布;乙烷的反向消费税为自2022年起每吨9000卢布【17】。此项优惠政策仅适用于2022年以后开始新的石化产品生产或承诺投资至少650亿卢布且于2021年1月1日~2026年12月31日期间投入运营的现代化加工厂。

受地理位置不同的影响,物流成本参差不齐,后又引入了反消费税系数,系数的大小从1~1.5不等,分为6个区域组。乙烷和液化石油气是阿穆尔天然气化工综合体的原材料必需品,此项优惠政策的最大受益者是西布尔公司项下的阿穆尔天然气化工综合体,从2026年起可直接获得 110亿美元的投资。该公司于2019年年底已初步商定从“俄气”购买原材料。

除西布尔公司之外,远东地区的俄罗斯天然气加工厂(Русгаздобычи)和伊尔库茨克石油公司的伊尔库茨克聚合物工厂将因此受益。此项举措也是俄罗斯为应对欧美制裁、深化能源行业改革、改善能源生产和消费结构、转变其增长方式而作出的政策调整。这不仅刺激了对炼油厂现代化建设的投资,促进了炼油厂的现代化进程,也有利于解决国内市场高度依赖石化产品进口、石化生产行业高度依赖设备和材料的进口、新技术的引用率低等问题【18】。对此俄罗斯副总理德米特里·科扎克表示,政府希望通过6年改革获得总计1.3万亿~1.6万亿卢布的财政收入。此项政策的不足之处还在于,不能有效控制炼油的数量,到2024年俄罗斯的炼油量将大大超过目标水平,达到3亿吨,汽油过剩达到1000万吨【19】。而据2020年2月最新的消息称,俄罗斯副总理尤里·鲍里索夫并不同意征收矿产开采税以补偿液化石油气的反消费税【20】。总体来说,此项税收政策仅是一个可行性的模型,具体内容仍需不断完善和优化。

四 俄罗斯能源化工行业向高附加值转型的发展前景

(一)行业整体投资和盈利状况

2012年俄罗斯政府制定实施的《2030年前化工和石化综合体发展战略》和2013年制定实施的《2035年前俄罗斯能源发展战略》是俄罗斯能源领域从原料发展模式向高附加值发展模式转型的起点。这两份文件为俄罗斯能源领域的发展确定了两大战略目标:(1)从原料发展模式转向高附加值模式;(2)成为化工聚合物产品的净出口国【21】。

自2012年以后,俄罗斯石油化工领域的大型投资项目进入活跃阶段,这些项目主要生产聚苯乙烯、ABS塑料、丙烯、聚丙烯和聚氯乙烯。从2012~2018年,石化工业的固定资产投资总额达到两万亿卢布【22】。由于石化行业本身具有高资本强度(投资额约为5亿~100亿美元)、资金回报周期长、要求原料制备充足及化工产品运输等基础设施完善等特点,而这些恰好是俄罗斯现阶段所不具备的,因此融资困难,投资项目具有较高风险。目前,俄罗斯综合石化项目的利润率不超过10%【23】。

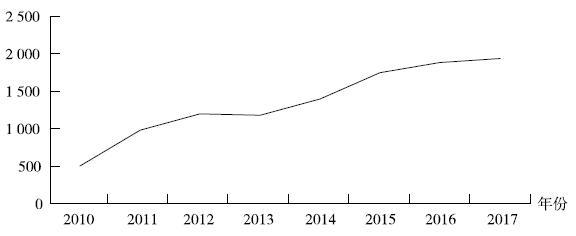

从投资趋势上看,2010~2017年投资额增长迅速,从2010年的500亿卢布增至2017年的近2000亿卢布(见图15)。

图15 2010~2017年俄罗斯石化行业投资变化 (单位:亿卢布)

资料来源:俄联邦海关局,http://customs.ru/folder/502;俄联邦国家统计局,https://www.gks.ru/folder/11189

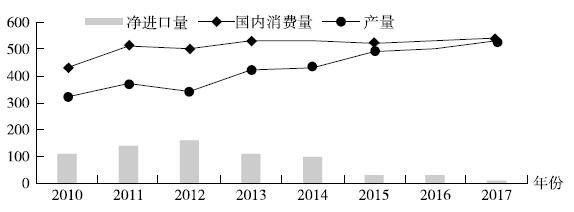

投资的快速增长开始逐渐形成生产能力,总产量与国内不断增长的消费量逐渐接近,净进口量在2015年后大幅下降。图16显示,尽管从2010~2017年大吨位聚合物的消费量一直高于产量,但产量增长速度较快,到2017年几乎达到供需平衡。这说明,2012年以来的石化行业大规模投资已初见成效。

图16 2010~2017年俄罗斯石化行业产出、消费与净进口 (单位:万吨)

资料来源:同图15。

(二)区域分布与主要化工综合体投资运营概况

根据《2035年前俄罗斯能源战略草案》,计划在2035年之前将在石油和天然气化工业中发展集群化,以形成具有以大型热解装置为生产核心的碳氢化合物深度加工中心,并与随后的塑料和橡胶等产品的生产有机结合,将其加工成半成品和最终产品供消费市场使用。有望在原材料和消费市场附近创建和发展六大集群(西北、伏尔加河、西西伯利亚、里海、东西伯利亚和远东)。

近年来投资的油气综合体项目主要集中在俄罗斯几大石油化工企业:西布尔公司、“俄石油”、卢克石油公司、“俄气”和“ТАИФ-НК”股份公司。

1.西布尔公司

西布尔公司是一家垂直一体化的天然气处理和石化企业,拥有和运营俄罗斯最大规模的石油伴生气处理设施,是俄罗斯最大的石化公司。2019年,西布尔公司的收入达82亿美元,未计利息、税收、折旧及摊销前的利润为26亿美元。在过去的10年中,西布尔公司实施了总价值约1万亿卢布的大型投资项目。西布尔公司每年都将利润的至少70%用于投资计划,同时保持平衡的债务负担。2019年聚丙烯的销售量达到73.7万吨,聚乙烯的销量达到26.1万吨,塑料和有机合成产品的销售量达到79.3万吨【24】。西布尔公司已成功开发其位于俄罗斯托博尔斯克的石化产业集群,并正在这一地区建设石化二期项目。

西布尔西西伯利亚石油化工厂于2019年启动,将成为俄罗斯最大的石化综合体,在建设前已经完成了管道基础设施建设,其热解装置用于生产液化石油气和乙烷,原料来自西西伯利亚油田的伴生石油气,并且用于生产的汽油全部来自“ТАИФ-НК”股份公司。全部投产后年产能为150万吨乙烯、50万吨丙烯和10万吨丁烷-丁烯馏分。共建有4个聚合单元,用于生产各种等级聚乙烯,年总产能为150万吨;生产聚丙烯的工厂年产能为50万吨。最终达到年总产能200万吨的各种等级的聚乙烯和聚丙烯的生产,出口对象为欧洲和中国【25】。

西布尔公司计划在2021年启动具有每年150万吨乙烷加工能力的阿穆尔天然气化工综合体,它将成为俄罗斯最大、世界第二大天然气加工企业,用于生产乙烷、丙烷、丁烷、戊烷-己烷馏分和氦气。这些产品是生产高附加值产品的基本原料。另外,在远东地区正在实施甲醇和尿素两个主要生产投资项目。它们是德国“ECH”集团公司的“阿穆尔州斯科沃罗迪诺市甲醇生产新工厂建设”和“滨海边疆区纳霍德卡市生产氨和甲醇的大型工厂建设”项目。这些项目最终将具有280万吨甲醇和180万吨氨的生产能力,总投资将达到3310亿卢布。

阿穆尔天然气化工综合体是俄罗斯石化的重点项目,在《2035年前俄罗斯能源发展战略》中提到,要将远东地区的炼油能力提高近3.5倍,达到每年3900万吨。该项目用于建设炼油和石化综合设施,并向远东联邦区和亚太国家提供石油产品和石化产品,年产能为150万吨乙烯,并将进一步加工成俄罗斯和世界市场所需品牌的聚乙烯。预计西布尔公司对阿穆尔天然气化工综合体的投资为7亿~8亿美元,中国石油化工集团公司(Sinopec Group)计划以40%的股份参与合资。2018年5月西布尔公司已与“俄气”签订了长期乙烷供应合同。

2.“俄石油”

“俄石油”下属的石化分公司主要有安加尔斯克聚合物工厂(Ангарский завод полимеров)和新库比雪夫斯克石油化工公司(Новокуйбышевский нефтехимической компания)。2016年“俄石油”与中国化工集团公司(Chemchina)一起开发东方石油化工公司(Восточный НХК),其中中国化工集团公司持有股份40%。到2016年年底共吸引外资1.5万亿卢布。项目共包括两部分:第一部分每年炼油120万吨,制成汽油、柴油用于国内自用和出口到亚太国家;第二部分每年生产340万吨的化工产品,如单乙二醇、聚乙烯和聚丙烯等。

2016年4月,由于俄罗斯政府要求国有控股公司支付2015年净收入的至少50%作为股息,2017年7月俄联邦经济发展部指出,“俄石油”的“东方项目”在25年内都不能得到投资回报。即使在国家支持的情况下,也将出现负面绩效,“东方项目”的前景仍不明朗,在没有补贴的情况下完成税收任务的概率很小。目前,该项目已经被暂停,欲寻求更多投资注入。

“俄石油”正在实施该行业规模最大的雄心勃勃的炼油厂现代化计划,总投资额达1.4万亿卢布,其中已投资8500亿卢布,22个主要炼油厂和综合体已建成并进行现代化改造,这使“俄石油”大幅提高了Euro-5汽油和柴油的产量,完全可以满足国内市场的需求。

3.卢克石油公司

卢克石油公司拥有斯塔洛林(Cтавролен)和里海(Каспийский ГХК)项目,是一家垂直一体化的石油公司。在斯塔洛林以天然气为原料建立天然气加工厂,建立新的热解装置;在里海地区(以柯察金命名的油田)生产伴生石油气和气体凝析油,但2015年该项目因故被搁置。

4.“俄气”

“俄气”包括萨拉瓦特石油化工厂(НХК Газпром нефтехим Салават)和萨彦岭天然气综合体项目(Саянский ГХК),是大型天然气开发公司,也是垂直一体化的企业,集团中包括石油开发公司(Газпром нефть)。他们从自己开发的油气田中进行石油加工,生产液化石油气、石脑油及化工产品。但目前萨彦岭天然气综合体项目也没有按计划进行。

阿穆尔天然气加工厂(Амурский ГПЗ)为阿穆尔天然气化工综合体提供原料,该工厂是未来通过“西伯利亚力量”天然气管道向中国出口天然气的技术链中的最后一个环节,预计在2021年完工;其用于生产乙烷的天然气原料来自恰扬金气田,并通过阿穆尔天然气化工综合体进行高温分解制成化工原料。阿穆尔天然气加工厂始建于2017年8月,一期工程计划于2022年完工,最终将在2025年完成项目建设。该工厂每年将生产260万吨乙烷、160万吨液化石油气、6000万立方米氦气,并将出口380亿立方米的天然气。俄能源部部长亚历山大·诺瓦克说,未来天然气输送链中的一个重要环节将是阿穆尔天然气加工厂。该工厂将成为世界上最大的天然气处理企业之一。

“俄气”计划在2021年启动第一条生产线,第二条生产线将在2024年启动。

5.“ТАИФ-НК”股份公司

“ТАИФ-НК”股份公司拥有炼油厂、汽油厂和用于处理重质残渣的综合设施。在鞑靼斯坦共和国的炼油行业中处于领先地位,它是俄罗斯一个大型高温分解项目——下卡姆斯克石化综合体(Нижнекамскнефтехим),用于以通过乙烷管道运输来自奥伦堡天然气加工厂(Оренбургский ГПЗ)和明尼巴耶夫斯基天然气加工厂(Миннибаевский ГПЗ)的原料为基础的乙烷加工,于2022年第一阶段启动。其天然气原料来自伏尔加-乌拉尔地区的油田气。根据2019年4月出版的《2018年俄罗斯联邦投资基金获得预算拨款的项目执行情况报告》中的描述,由俄联邦能源部2014年11月批准的下卡姆斯克石化综合体项目目前正在实施中,预计2025年完工,但面临的主要问题是铁路基础设施的运输能力不足,成品无法运出【26】。

“ТАИФ-НК”股份公司目前正在进行的投资项目有4个:

(1)新的烯烃聚合物及其衍生物。该综合设施包括年产能为60万吨的乙烯生产以及包括聚乙烯和聚丙烯在内的塑料的综合生产。“ТАИФ- НК”股份公司与德国林德公司签订了环氧树脂合同。2018年,“ТАИФ- НК”股份公司的下属企业下卡姆斯克石化公司与德国德意志银行(Deutsche Bank AG)组织的五家德国银行联盟之间达成了一项为期15年、金额为8.07亿欧元的长期贷款协议,用于建设乙烯综合体的第一阶段项目“ЭП-600”【27】。该交易的担保是出口信贷机构欧拉·爱马仕(Euler Hermes)。根据协议的规定,德林公司将提供在烃加工和物流领域中的最新先进技术和服务。

(2)发电厂的建设,总装机容量为495兆瓦。该项目计划与西门子(德国)签订总承包合同(EPC合同),合同金额为3.8亿欧元,德国德意志银行为其融资2.4亿欧元。

(3)生产异丁烯,规模将达到每年16万吨。

(4)将异戊二烯的生产能力提高到每年33.3万吨。

(三)俄罗斯能源化工行业向高附加值发展模式转型的前景

俄罗斯政府在《2030年前化学与石化综合体发展战略》和《2035年前能源发展战略》中为能源化工行业向高附加值转型确立了明确目标,并进行了一系列政策扶持。同时,随着国内外能源化工行业发展形势的变化,不断调整相关目标和实现路径,试图根据遇到的新情况、新挑战制定更加合理、切实可行的发展规划,但从目前的进展看,俄罗斯能源化工行业实现高附加值发展的目标还有许多障碍需要突破。

从目前在建的8个石油、天然气化工综合体的投资及建设情况看,最终只有西西伯利亚石油化工厂、下卡姆斯克石化综合体和阿穆尔天然气化工综合体项目有可能完成投产。这3个项目都进行了海内外融资,融资方式有直接投资并以产品的形式回收,还有股权分成的形式合作。

在已经投产和运行的项目中,由于俄在大多数领域的技术与国际先进水平差距较大,因此,在可预见的未来,必须进行相应的大量技术和设备投资,以缩小这一差距。根据其他后发国家(中国、巴西、印度和韩国等)能源化工行业的发展经验,化工综合体技术发展的有效路径是外国公司的本地化和与外国公司建立合资企业,以进行技术转让。

俄罗斯的投资环境和基础设施配套能力对能源化工领域的大项目投资缺乏吸引力。以“东方项目”为例,之所以会出现亏损的现象,与俄罗斯政府的政策有着直接的连带关系,俄罗斯政府作为股东从国有石油和天然气公司收取股息,使企业承受巨大压力,周转资金不足,运行难以维系。除此之外,化工综合体的建设和生产与基础设施配套密不可分。波罗的海石化综合体项目被取消,原因是没有修建亚马尔-涅涅茨自治区的瓦兰吉尼亚油田矿床的管道,无法提供原材料的供应。

根据俄罗斯专业机构的评估【28】,俄罗斯能源化工行业目前存在设备、技术、基础设施方面的障碍短期内很难逾越。这些障碍包括:

(1)大量生产设施的磨损严重;

(2)化工综合体科技潜力开发不够;

(3)电力和铁路运输价格偏高,运输和物流基础设施不足;

(4)化工园区产品的技术法规体系、行业标准和质量控制体系不完善;

(5)国内市场容量不大;

(6)人力资源开发有限。

基于以上分析,可以认为,俄罗斯能源化工行业正在向着更高技术水平和更大生产规模的目标迈进,但要与国际上领先的企业、产品进行竞争,还有很长一段路要走。由于投资环境、技术水平、基础设施配套等方面的限制,向高附加值发展模式转型还任重道远。

Сюй Полин Чжоу Цайцюань Энергетическое преимущество-это стратегическая конкурентоспособность России, а также источники хрупкости экономики России. Благодаря поддержке государственной политики в областях налогообложения,импорта,экспорта и субсидий глубина нефтепереработки,выпуск и чистый экспорт нефтепродуктов достигли значительного прогресса с 2012 года. Но всё ещё существует ряд вопросов,такие как большая доля химических полимеров с низкой добавленной стоимостью,необходим импорт продукции с высокой добавленной стоимостью,высока зависимость от импорта оборудования и технологий. Одним словом, перспективы перехода российской нефтепереработки к высокой добавленной стоимости не оптимистичны.

Ключевые слова: Россия,химическая промышленность энергии, высокая добавленная стоимость,политика поддержки

注释

【1】徐坡岭:《俄罗斯进口替代的性质、内容与政策逻辑》,《俄罗斯东欧中亚研究》2016年第3期。

【2】С.В.Цухло.Российская промышленность в декабре 2019 г.//Экономическое развитие России.2020.Т.27.№ 2.

【3】Сергей Цухло выступил на круглом столе по импортозамещению.https://www.iep.ru/ru/sobytiya/sergey-tsukhlo-vystupil-na-kruglom-stole-po-importozameshcheniyu.html

【4】Анастасия Башкатова.Импортозамещение сошло на нет.http://www.ng.ru/economics/2019-09-24/1_4_7684_zameshenie.html

【5】俄罗斯政府2020年3月20日通过的《2030年前农工综合体发展战略》确立了8个战略目标,主要内容是政策扶持及战略发展方向。https://www.agroinvestor.ru/analytics/news/33422-pravitelstvo-utverdilo-strategiyu-razvitiya-apk-do-2030-goda/

【6】Стратегия развития химического и нефтехимического комплекса на период до 2030 года.http://minpromtorg.gov.ru/common/upload/files/docs/Razvitie_him_kompleksa.pdf

【7】在2010~2014年的高峰时期,能源部门曾经贡献了俄罗斯GDP的将近33%、联邦财政收入的50%左右和总出口的65%上下,2014年甚至贡献了出口的69.5%。相关数据见俄联邦国家统计局:Данные по разделам ОКВЭД.Структура валовой добавленной стоимости по отраслям экономики.https://www.gks.ru/accounts

【8】全球供给过剩造成的油价下跌压力使得欧佩克与非欧佩克成员国达成的减产保价协议难以为继。2020年3月7日,俄罗斯与欧佩克未达成延长即将到期的减产保价协议,油价开启新一轮暴跌。http://www.infointime.cn/keywords/oil.htm

【9】石油加工深度作为衡量炼油效率的指标,用来评价效率和技术水平。石油加工深度指数是指加工出来的成品石油量与所消耗的原油总量之间的关系。公式如下:石油加工深度=(原油加工量-重油数量-自身能源流失与消耗量)/原油加工量×100%

【10】А.В.Новак.Итоги работы Минэнерго России и основные результаты функционирования ТЭК в 2018 году-Задачи на среднесрочную перспективу.https://minenergo.gov.ru/prezentaciya_kollegiya_2019.pdf

【11】塔斯社,https://tass.ru/ekonomika/7458697

【12】大吨位、中吨位和小吨位是对化工产品分组和类别的笼统描述,是根据化工产品的质与量引入的差别化概念。

【13】А.В.Новак.Итоги работы Минэнерго России и основные результаты функционирования ТЭК в 2018 году-Задачи на среднесрочную перспективу.https://minenergo.gov.ru/prezentaciya_kollegiya_2019.pdf

【14】原油出口关税根据1吨乌拉尔原油每月实际平均价格与既定监管价格之间的差额征收。根据1吨石油的成本,有四个主要选项可用于计算出口关税:(1)1吨乌拉尔原油实际平均价格低于109.5美元时,税率为零;(2)1吨乌拉尔原油实际平均价格高于109.5美元,但低于146美元时,税率不超过35%;(3)1吨乌拉尔原油实际平均价格高于146美元,但低于182.5美元,税率最高为45%+12.78美元;(4)1吨乌拉尔原油实际平均价格在182.5美元以上时,税率最高为30%+29.2美元。此外,自2019年起,计算公式中将包含0.833的校正系数,到2020年,该系数将为0.666。由于近年来1吨乌拉尔原油的平均成本从未跌破每吨182.5美元,因此,原油出口关税=[(1吨乌拉尔原油实际平均价格$ 182.5)× 0.3+$ 29.2]×0.833。

【15】塔斯社,https://tass.ru/ekonomika/5234148

【16】Экспортная пошлина.Сколько стоит вывезти нефть из России.https://bcs-express.ru/novosti-i-analitika/eksportnaia-poshlina-skol-ko-stoit-vyvezti-neft-iz-rossii

【17】塔斯社,https://tass.ru/ekonomika/7269239

【18】西布尔公司董事会主席德米特里·科诺夫表示,如果政府决定对液化石油气征收逆向消费税,那么我们吸引外资的能力可能会提高到50%以上;能源部部长诺瓦克认为,采取刺激石化行业的措施将为俄罗斯吸引超过3.5万亿卢布的投资。他说,未来6~7年的投资将使俄罗斯的乙烷和液化石油气的加工量每年增加800万~1 000万吨(目前的加工量为80万吨的乙烷和300万~350万吨的液化石油气)。但此政策不乏反对声,财政部海关与税收部门负责人阿列克谢·萨扎诺夫表示,这一切都取决于补偿款的来源问题,并且不会用国家资金来支持西布尔公司。俄罗斯商业咨询新闻,https://www.rbc.ru/business/04/12/2019/5de7b6209a79478cf12481e1

【19】国际文传电讯社,https://www.interfax.ru/presscenter/639863

【20】俄罗斯商业咨询新闻,https://www.rbc.ru/business/19/02/2020/5e4be02d9a7947 b5785eb9e1

【21】Рынок базовых продуктов нефтехимии:олефины и ароматические углеводороды-2019.https://dcenter.hse.ru/data/2019/07/06/1478004798/Рынок%20базовых%20прод уктов%20нефтехимии-2019.pdf

【22】Химикам не хватает сырьевой базы.https://www.eg-online.ru/article/384 251/

【23】Не пиролизом единым,как нефтехимия может спасти НПЗ.https://www.kommersant.ru/doc/4026276

【24】西布尔公司网站,https://www.sibur.ru/press-center/news/SIBUR-soobshchil-o-finansovykh-i-operatsionnykh-rezultatakh-deyatelnosti-po-MSFO-za-2019/

【25】На ЗапСибНефтехиме получен первый полиэтилен из собственного сырья.https://neftegaz.ru/news/Gazohimija/501375-na-zapsibneftekhime-poluchen-pervyy-polietilen-iz-sobstvennogo-syrya/

【26】俄联邦经济发展部,http://economy.gov.ru/material/otchet_za_2018_god_o_hode_realizacii_proektov_poluchivshih_byudzhetnye_assignovaniya_investicionnogo_fonda_rossiyskoy_federacii.html

【27】乙烯综合体第一阶段建设项目“ЭП- 600”,即为年产60万吨的乙烯生产项目,其合同费用(设计和设备供应)为8.68亿欧元,其中15%为下卡姆斯克石化公司的自有资金,其余的85%为德国五家银行的投资贷款。“ЭП - 600”项目仅为下卡姆斯克石化公司4个阶段项目中的第一步。https://www.nknh.ru/pressroom/news/sostoyalis-prezentatsii-proekta-novogo-kompleksa-po-proizvodstvu-etilena-ep-600/

【28】Рынок базовых продуктов нефтехимии:олефины и ароматические углеводороды-2019.https://dcenter.hse.ru/data/2019/07/06/1478004798/Рынок%20базовых%20прод уктов%20нефтехимии-2019.pdf;Нефтехимическая отрасль России:стоит ли ждать перемен?https://vygon.consulting/products/issue-1142/

Russia's Expectation,Policy Support,and Prospects of Energy and Petrochemical Industry

Xu Poling Zhou Caiquan

Abstract:Since 2012,Russia has been implementing a national policy of transforming from the raw material to a value-added model by investing in energy and petrochemical industry and technological innovation to enhance the depth of processing. Problems with the importation of chemicals with high added value,exportation of products with low added value,and reliance on equipment and technology import persist in despite of substantial progress in a couple of key aspects. Quite a few crude oil to chemicals complex projects failed owing to imperfect infrastructure and unfavorable business climate. This paper concludes that the prospect of Russia 's energy and petrochemical transformation,with multiple obstacles to be tackled,is not optimistic.

Keyword:Russia; energy and petrochemical industry; high added value; supporting policies