摘要:近年来,俄罗斯工业整体保持增长态势,工业在国民经济中的比重增加,但能源、原材料化趋势仍在继续,机器制造业等高技术部门的比重也在缩小。工业企业固定资产投资有所增长,大部分工业部门投资积极性有所提高,然而俄罗斯工业中仍存在很多问题:固定资产老化、财务状况恶化、工业结构能源化、技术密集型产业发展滞后、工业企业缺乏创新积极性、工业制成品国际竞争力不强等。俄罗斯政府为解决这些问题,促进工业发展,制定了一系列战略规划及政策措施,但俄罗斯对工业的扶持政策仍停留在以资金支持为主,真正有利于工业发展、技术创新的制度尚未建立。

关键词:俄罗斯工业; 工业结构; 固定资产投资; 工业政策

作者简介:郭晓琼,中国社会科学院俄罗斯东欧中亚研究所副研究员、法学博士,中俄战略协作高端合作智库办公室副主任。

基金:中国社会科学院2019~2021年创新工程项目《欧亚地区的战略态势》

2014年后,俄罗斯经济发展的外部条件持续恶化,乌克兰危机引发西方国家实施经济制裁、国际油价大跌、美元加息等不利的外部因素连续打击着本已脆弱的国民经济,在内忧外患下,俄罗斯经济陷入危机,同时也再次凸显了俄罗斯经济能源、原材料化的结构弊病。在随后的反危机政策中,俄罗斯政府大力推行进口替代政策,力图通过进口替代减少机器设备进口、增加非能源产品出口,降低经济的对外依赖程度。然而,进口替代政策仅在食品工业和化工业等领域取得比较明显的效果,对促进机器制造业发展仍收效甚微。2014年以来,俄罗斯工业整体保持增长态势,工业在俄罗斯经济中的比重有所上升,但从工业结构上看,能源、原材料化趋势仍在继续。

一 俄罗斯工业发展现状

20世纪90年代,俄罗斯经济经历了从计划经济到市场经济的制度转型,转型中俄罗斯实行了对外贸易自由化,长期处于补贴机制保护之下的工业生产工艺落后,难以与西方国家产品竞争,工业发展缺乏投资,连简单再生产都无法维持,工业基础遭到极大破坏,工业发展严重倒退。在此背景下,俄罗斯不得不出口能源、原材料等初级产品,最终导致工业结构和产业结构能源化。进入21世纪,随着经济形势的改善,俄罗斯工业生产也逐渐恢复,尤其2004~2008年期间,在国际原油价格的推动下,依靠大量原油出口,俄罗斯工业一度实现快速增长,但高增长时期也为未来发展埋下了一些隐患。2008年后,工业中的一些问题逐渐凸显,工业增速明显下降,近年来俄罗斯工业虽仍保持增长态势,但增速始终在3%以下。

(一)工业增长态势

从2017年1月1日起,俄罗斯联邦国家统计局对经济活动进行重新分类,根据新的划分方法,工业内部包含4个大类别:矿产资源开采业,加工工业,电力、燃气和蒸汽及空调的供应业,给排水、废品收集及加工利用、清污业。2018年俄罗斯工业增加值为27.73万亿卢布,其中,矿产资源开采业增加值为11.95万亿卢布,比2017年同期增长3.8%;加工工业增加值为12.78万亿卢布,同比增长1.5%;电力、燃气和蒸汽及空调的供应业增加值为2.53万亿卢布,同比增长1.1%;给排水、废品收集及加工利用、清污业增加值为4667亿卢布,同比增长1.2%。

1.工业维持低速增长

俄罗斯主要采用工业生产指数这一指标来衡量工业生产发展趋势。工业生产指数是用加权算数平均数编制的工业产品实物量指数,是衡量工业企业产品物量的综合指标。2014年以来,俄罗斯工业整体维持增长(2015年除外),但增速较低,矿产资源开采业和加工工业增长始终在2%~4%的区间内变动。2018年俄罗斯工业生产指数增长2.9%,其中,矿产资源开采业比2017年同期增长4.1%,加工工业增长2.6%(见表1),矿产资源开采业增长速度快于加工工业。

资料来源:Федеральная служба государственной статистики.

http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/industrial/#

2.危机后大部分行业实现恢复性增长

2014年以来,加工工业各行业中食品生产、化工业和金属制品生产(机器和设备制造除外)3个行业增长态势稳定,即使在2015年经济危机时期也保持了3%以上的增速,这3个行业也正是俄罗斯实行进口替代政策表现最好的行业。药品及医用材料生产近年来增长势头迅猛,2015~2018年达到了8.5%、27.5%、12.7%和8.2%的高增长。汽车、拖车及半挂车制造在危机后快速发展,2017年和2018年增速达到14.5%和13.3%。

2015年经济危机后,大部分行业实现恢复性增长,2018年,汽车、拖车及半挂车制造,纸及纸制品生产,印刷及复印,其他制成品生产,木材加工、木材及软木制品生产(家具除外)、秸秆制品及编制材料生产,这5个行业生产增长较快,增速超过10%。不包含在其他分类中的机器和设备制造,电脑、电子及光学产品生产,机器和设备的修理及安装,其他运输工具及设备制造,皮革及制品生产,这5个行业生产仍在下降,但降幅均未超过4%,其余行业均实现不同程度的增长(见表1)。

(二)工业结构变化

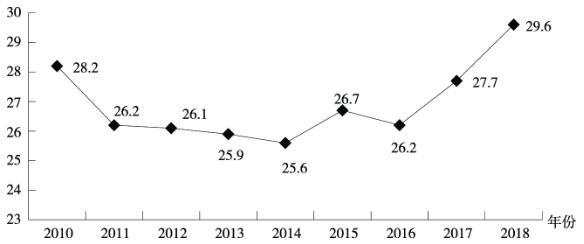

1.工业在GDP中的比重增加

2010年,工业增加值在GDP中的占比为28.2%。2014~2015年俄罗斯经济深陷危机,工业中各行业的生产也出现不同程度的下降。2014年,工业增加值在GDP中的比重仅为25.6%。2016年下半年起,随着经济的逐步复苏,俄罗斯工业生产也逐步恢复。2018年俄罗斯工业增加值在GDP中增至29.6%,比2017年同期增长了近两个百分点(见图1)。工业占比的增加主要得益于矿产资源开采业的增长,2018年国际原油价格回升,矿产资源开采业生产随之恢复,矿产资源开采业在占GDP中的比重增至12.8%(2017年为10.8%);加工工业占GDP的比重为13.6%(2017年为13.5%);电力、燃气和蒸汽及空调的供应业占GDP的比重为2.7%(2017年为2.9%);给排水、废品收集及加工利用、清污业占GDP的比重为0.5%(2017年为0.5%)。

图1 2010~2018年俄罗斯工业在产业结构中的比重(%)

资料来源:作者根据俄罗斯联邦国家统计局数据绘制。

2.能源、原材料化趋势仍在继续

工业结构能源、原材料化一直是俄罗斯经济多年的痼疾。2016~2018年,随着国际能源价格的逐步回升,矿产资源开采业在工业中所占比重从22.3%增至26.9%,加工工业的比重从66.4%降至63.5%。如将矿产资源开采业,木材加工,造纸和印刷,焦炭及石油产品生产,冶金业、其他非金属矿产品生产,金属制品生产(机器和设备制造除外),电力、燃气和蒸汽及空调的供应业这些与能源和原材料生产相关行业进行简单加总,2016~2018年,能源、原材料相关行业在工业中的比重从63%增至67.5%。由此可见,俄罗斯工业结构畸形的问题仍在加剧。

新的统计分类还将加工工业下的细分行业按照技术水平从低到高的顺序进行排列。低技术水平部门为原材料初级加工及劳动密集型部门,具体包括:食品生产,饮料生产,烟草制品生产,纺织品生产,服装生产,皮革及制品生产,木材加工、木材及软木制品生产(家具除外),秸秆制品及编制材料生产,纸及纸制品生产,印刷及复印;中技术水平部门包括:焦炭及石油产品生产,化工业,药品及医用材料生产,塑料及橡胶制品生产,其他非金属矿产品生产,冶金业,金属制品生产(机器和设备制造除外);高技术水平部门主要为机器制造业,具体包括:电脑、电子及光学产品生产,电气设备制造,不包含在其他分类中的机器和设备制造,汽车、拖车及半挂车制造,其他运输工具及设备制造。2016~2018年,低技术水平部门实际产值在工业中的比重从16.1%降至13.1%,中技术水平部门比重略有提高,从35.7%增至36.8%,高技术部门比重由12.4%降至11.6%。

资料来源:作者根据俄罗斯联邦国家统计局各年份实际产值计算得出。

(三)固定资产投资

1.工业企业固定资产投资整体增长

稳定持续的固定资产投资对工业发展起积极的推动作用。2018年,工业固定资产投资额为6.9946万亿卢布,同比增长9.1%,与2014年相比增长24.3%:其中矿产资源开采业固定资产投资额为3.1996万亿卢布,同比增长5.8%,与2014年相比增长49%;加工工业为2.5849万亿卢布,同比增长12.5%,与2014年相比增长24.2%;电力、燃气和蒸汽及空调的供应业固定资产投资为1.0475万亿卢布,同比增长10.9%,与2014年相比下降4.2%;给排水、废品收集及加工利用、清污业为1626亿卢布,同比增长10%,与2014年相比下降3.7%【1】。

工业在固定资产投资总额中的比重持续增长。2014~2018年,工业在固定资产投资总额中的比重从39.5%增至51.3%,矿产资源开采业固定资产投资占比从15.4%增至18.2%。加工工业固定资产投资却略有下降,从15%降至14.7%。食品生产、纸及纸制品生产、化工业、冶金业和金属制品生产(机器和设备制造除外)这5个行业固定资产投资比重持续增加,也正因为固定资产投资的增加保障了这5个行业生产的稳步提高。

机器制造业产业链长、技术含量高,该行业的发展有助于产业结构的优化升级。长期以来,俄罗斯机器制造业缺乏投资、发展滞后,机器和设备长期依赖进口。2015年经济危机后,俄罗斯政府出台进口替代战略,主要就是为了改变制造业落后的现状,然而,2016~2018年,电脑、电子及光学产品生产,电气设备制造,不包含在其他分类中的机器和设备制造,汽车、拖车及半挂车制造,其他运输工具及设备制造,机器和设备的修理及安装等机器制造相关行业的固定资产投资比重不是保持不变,就是出现下降(见表3),因此,在机器制造领域进口替代战略的政策效果并不显著。

资料来源:Федеральная служба государственной статистики. Инвестиции в основной капитал в Российской Федерации по видам экономической деятельности.

http://www.gks.ru/free_doc/new_site/business/invest/tab_inv-OKVED.htm

2.工业企业投资积极性

近年来,俄罗斯工业企业投资积极性有所提高。根据俄联邦国家统计局数据,2018年,工业企业中有11个行业进行固定资产投资的企业占比高于95%。其中,金属矿产开采业中99%的企业进行了固定资产投资;石油和天然气开采、焦炭及石油产品生产中进行固定资产投资的企业占比为98%;煤炭开采、冶金业中有97%的企业进行了固定资产投资;药品及医用材料生产、矿产开采服务、化工业中有96%的企业进行了固定资产投资;饮料生产,汽车、拖车及半挂车制造,电力、燃气和蒸汽及空调的供应业中进行固定资产投资的企业占比为95%。从行业分布看,矿产资源开采业固定资产投资积极性高于加工工业(见图2)。

图2 2018年俄罗斯工业各行业中进行固定资产投资的企业比重(%)

资料来源:Федеральная служба государственной статистики. Инвестиционная активность организаций в 2018 году.

http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/investment/nonfinancial

从资金来源看,80%的工业企业的固定资产投资为自有资金。在煤炭开采、石油和天然气开采、金属矿产开采、焦炭及石油产品生产、化工业、冶金业等行业中95%~99%的企业使用自有资金进行投资。26%的工业企业在投资中会使用信贷资金,信贷资金使用较为活跃的行业为其他矿产资源开采业(56%的企业使用信贷资金)、矿产开采服务业(54%)、煤炭开采业(47%)、焦炭及石油产品生产(45%)、冶金业(42%)和化工业(40%)。投资积极性高的行业除使用自有资金进行投资之外,还使用信贷资金。仅有6%的工业企业使用预算资金进行固定资产投资【2】。

3.阻碍工业企业投资的主要因素

根据俄罗斯联邦国家统计局问卷调查结果,阻碍工业企业投资的主要因素包括:国际市场行情、获得项目贷款的机制复杂、汇率变动、商业贷款利率高、投资风险高、自有资金不足、通货膨胀率较高和国内经济形势的不确定性等。这些因素对不同行业的影响程度也不同。例如,国际市场行情对煤炭开采、石油和天然气开采业的投资影响最为显著,70%的煤炭开采企业和66%的石油和天然气开采企业认为国际市场行情影响投资行为;汇率变动对石油和天然气开采业(61%的企业认为汇率变动影响其投资行为)、纸及纸制品生产业(67%)、化工业(67%)、冶金业(69%)和汽车制造业(65%)等出口产品较多的行业影响相对显著;对投资风险较为敏感的行业有:石油和天然气开采业(84%的企业认为风险高阻碍投资),金属矿产开采业(71%),其他矿产开采业(68%),矿产开采服务业(68%),纸及纸制品生产(68%),焦炭及石油产品生产(70%),化工业(73%),冶金业(88%),电脑、电子及光学产品生产(65%);商业贷款利率较高、自有资金不足、通胀率较高、国内经济的不确定性这几个因素对各行业投资的影响均较为显著。

二 俄罗斯工业发展存在的主要问题

2008年国际金融危机后,俄罗斯工业快速增长的趋势受到遏制,工业中一些问题逐渐凸显。当前俄罗斯工业中存在的主要问题包括:固定资产老化、财务状况恶化、技术密集型产业发展滞后、企业缺乏创新积极性、产品竞争力不强等,这些问题都将会长期阻碍俄罗斯工业发展。

(一)固定资产老化

俄罗斯工业部门固定资产老化现象严重。2015年工业企业建筑平均使用年限为24年,使用30~50年的建筑所占比重最大,达到30%;工业设施平均使用年限为21年,使用20年以上的设施占比达50%;机器设备平均使用年限为12年,使用15年以上的机器设备占比达27%;交通工具平均使用年限为9年,使用10年以上的交通工具占比达35%(见表4)。2015年,俄罗斯工业中矿产资源开采业的固定资产磨损程度高达52.8%,完全磨损的占19.9%;加工工业固定资产磨损程度为45.9%,完全磨损的占15%;水、电、气的生产和调配业固定资产磨损程度为39.2%,完全磨损的占11.8%【3】。

资料来源:Федеральная служба государственной статистики. Промышленность России 2016. С. 127.

固定资产磨损程度高而更新率低导致生产设备工艺落后、劳动生产率低。目前,俄罗斯的机器制造业基本根据本国的旧工艺制造,大部分属于第三代和第四代工艺,与之相比,世界机器制造业从20世纪80年代就开始推广第五代工艺。此外,固定资产老化还导致高投入低产出的粗放生产模式难以改变,具体表现在材料消耗高、能源消耗高和劳动力消耗高等方面。

同时,也应看到,尽管目前俄罗斯工业企业固定资产老化现象仍很严重,然而,如果与以往年份数据进行比较可以看出,2013年已出现更新加快的趋势。2005~2013年,矿产资源开采业的固定资产更新率从11.9%增至14.1%,加工工业从12.6%增至14.2%,水、电、气的生产和调配业从8.8%增至11.4%。可以说,俄政府扶持工业发展的政策取得了一定的成效,但固定资产的现代化改造有赖于投资的增加。2014年之后,在西方制裁、油价下跌等因素的影响下,俄罗斯经济深陷困境,卢布贬值期间,俄央行又多次提高利率拯救卢布,这一措施的直接恶果是企业融资困难,固定资产投资下降,再工业化和现代化在资金紧张的情况下难以推进。2015年俄罗斯工业各部门固定资产更新率又有所下降,矿产资源开采业为12.6%,加工工业为11.4%,水、电、气的生产和调配业为8.1%。加工工业和水、电、气的生产和调配业的固定资产更新率甚至低于2005年的水平【4】。

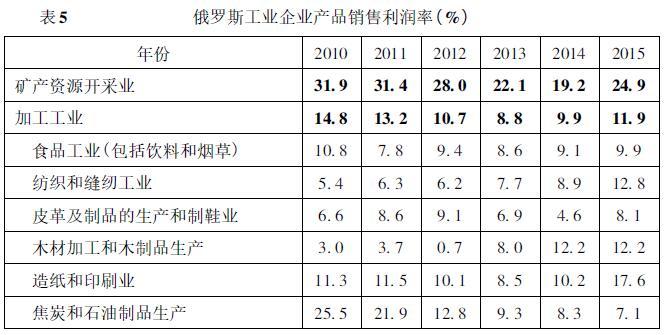

(二)财务状况恶化

近年来,俄工业企业财务状况恶化,具体表现在企业利润率降低和亏损企业增加两方面。俄罗斯企业的投资主要仍依赖自有资金,因此,企业利润率低是导致投资不足的直接原因,而造成企业利润率下降的主要原因则是需求下降带来销售收入的减少。从表5可以看出,2010~2015年,工业利润率整体呈下降趋势,矿产资源开采业从31.9%降至24.9%,加工工业从14.8%降至11.9%,水、电、气的生产与调配业从7.1%降至5%。其中,利润率降幅最大的是焦炭和石油制品生产业(从25.5%降至7.1%)、橡胶和塑料制品生产(从19.2%降至7.3%)以及机器和设备制造业(从19.1%降至7.5%)。

在利润率下降的同时,亏损企业也逐渐增多。2010~2015年,矿产资源开采业中亏损企业从567家增至793家,亏损企业占比从38.3%增至44.9%,亏损金额从671亿卢布增至4 056亿卢布。加工工业中亏损企业从4 384家增至4 719家,亏损企业占比从29.5%增至30.6%,亏损金额从3 064亿卢布增至1.122 2万亿卢布:其中,焦炭和石油制品生产业亏损企业从29家增至49家,亏损企业占比从26.1%增至35.8%,亏损金额从109亿卢布增至1 447亿卢布;机器制造业亏损企业从434家增至496家,亏损企业占比从28.6%增至30.7%,亏损金额从211亿卢布增至522亿卢布【5】。

资料来源:Федеральная служба государственной статистики. Промышленность России 2016. С. 237.

(三)技术密集型产业发展滞后

19世纪80年代以来,美国的经济效率、劳动生产率和技术创新始终处于世界领先地位,是世界制造业的领导者。根据美国加工工业内部结构的变化,工业化大致分为四个阶段:1.工业化早期(1884~1920年),以蒸汽机和电力为动力,美国建成了运输网络,在劳动密集型产业发展的基础上,资本密集型产业得以发展,烟草、食品、造纸和冶金等行业发展速度最快;2.工业化中期(1920~1950年),以内燃机为动力,汽车、电气设备与化工业发展迅速;3.工业化后期(1950~1990年),橡胶、塑料工业和化工业增长快速,而轻工业部门、食品工业和冶金工业等部门增长放缓;4.后工业阶段(1990年以后),以机器设备、电子产品和运输设备为主导产业通过技术创新和全球化的商业模式成为世界技术的领导者。伴随着新技术革命的浪潮,航空航天、计算机、自动化设备等技术密集型产业逐步在工业中占据首位。从美国的工业化进程看,经历了劳动密集型制造业、到资本密集型制造业、再到技术密集型产业转变的发展历程。

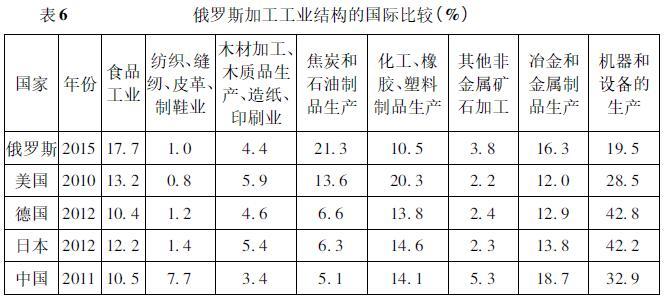

对比俄罗斯工业发展状况,属于劳动密集型产业的食品工业、纺织缝纫、制鞋、木材加工和造纸印刷等行业的占比为23.1%,与世界主要发达国家和中国相比,比重略高。焦炭和石油制品生产业、其他非金属矿石加工和冶金工业属于资本密集型产业,其中焦炭和石油制品生产业在俄罗斯加工工业中所占比重最大,达到21.3%,远远超过其他四个国家(见表6),资本密集型产业在加工工业中占41.4%,与之相比,美国为27.8%,德国为21.9%,日本为22.4%,中国为29.1%。可以说,俄罗斯资本密集型产业在加工工业中占据主导地位。而产品技术含量较高的化工、橡胶、塑料制品生产业和机器制造业在加工工业中的比重仅为30%,与之相比,美国为48.8%,德国为56.6%,日本为56.8%,中国为47%,俄罗斯技术密集型产业的比重与其他四个国家相比尚存在较大差距。对比美国工业化的历程,目前,俄罗斯资本密集型产业仍占据主导地位,与20世纪50~60年代的美国发展水平相当,其工业化水平与世界主要发达国家相比落后了大约60年。

资料来源:Федеральная служба государственной статистики. Промышленность России 2016. С. 326.

(四)缺乏创新积极性

企业是参与市场经营活动和创新活动的主体,因此,企业缺乏创新积极性是阻碍工业发展的关键因素。2008年国际金融危机后,大多数企业疲于应对金融危机带来的不利影响,创新积极性下降,工业企业用于技术研发的支出在产值中的占比低于2%【6】。2010年后,随着宏观经济形势趋好和经济现代化战略的实施,俄罗斯工业企业创新积极性略有提高,进行技术创新的企业和产品均有所增加。2005~2013年,矿产资源开采业中技术创新企业的占比从5.6%增至6.4%,创新产品产值占比从2.7%增至6%;加工工业中技术创新企业占比从10.9%增至11.9%,创新产品产值占比从7%增至11.6%(见表7)。2014~2015年受经济危机影响,上述两个指标有所回落。2016年,矿产资源开采业中技术创新企业的占比仅为5.5%,创新产品产值占比仅为4%;加工工业中技术创新企业占比为11.8%,创新产品产值占比为10.9%。

资料来源:Федеральная служба государственной статистики.

http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/science_and_innovations/science/#

从企业创新支出占产值的比重看,工业企业创新支出在产值中的比重低于俄罗斯经济整体水平,与2009年相比,2016年全俄企业创新支出在产值中的比重增至2.5%,矿产资源开采业中创新支出占产值的比重却降至1.3%,加工工业维持不变,仍为2%,水、电、气的生产与调配业为1.5%。美国企业一般将10%左右的销售收入用于产品研发和创新,与之相比,俄罗斯企业无论在创新投入还是在创新积极性方面都存在巨大差距(见表8)。

资料来源:同表7。

相对于自主研发、自主创新和培养企业自身的科研技术潜力而言,俄罗斯企业更愿意进口外国先进的工艺设备,以便能更快速地实现生产设备的现代化。因为企业对研发工作的客观需求与科研和实验设计机构的研发方向严重脱节,技术市场的创新基础设施(如中介、信息、法律、金融及其他服务)不发达,知识产权和创新产品技术认证的保护及转让的法律问题并未完全解决,这些因素都会阻碍企业创新积极性的提高。此外,对于大企业而言,由于大型企业多为俄特权精英把持,他们满足于既得利益,不关心企业的长远发展,因此创新动力不足;而对于中小企业而言,又存在着市场准入、行政壁垒和资金约束等诸多障碍,则更多表现为创新能力不足。

(五)工业制成品国际竞争力不强

一国的出口商品结构是该国经济发展水平、产业结构、资源禀赋和贸易政策的综合反映。表9将俄罗斯出口商品结构与美国、德国、日本三国进行比较。2017年,美国对外贸易中机械和运输设备、化学品两大类商品占比最高,分别为34.1%和13.4%,武器和弹药、艺术品和古董、医用电子诊断设备、炸药和烟火制品、医用仪器及器械是美国国际市场份额最大的五种商品。机械和运输设备、化学品两大类商品在德国对外贸易中同样占有最高比重,分别为48.4%和15.3%,德国具有一些很强的优势产业,如塑料单丝、印刷和装订机械及其零件、传动轴、客运汽车、飞机和相关设备、航天飞机等产品在国际市场占有率达到20%以上。日本的出口商品结构中,机械和运输设备这一类商品更是占到58.8%的高比重,其次是以材料分类的制成品和化学品这两类商品,占比分别为11.3%和10.2%。可以说,美国、德国和日本三国中,具有国际竞争力的行业大多属于中等和高等技术水平。再来看俄罗斯出口商品结构,化学品、以材料分类的制成品、机械和运输设备、杂项制品等工业制成品在总出口额中的比重加总仅为26.4%,属于中等和高等技术水平的化学品、机械和运输设备两类商品占比只有10.7%,而编码为0~4的原材料和初级产品的出口占比则高达58.2%,这充分说明俄罗斯工业制成品的国际竞争力不强,在全球国际分工中仍处于低端价值链。

资料来源:The International Trade Statistics Yearbook 2017,

https://comtrade.un.org/pb/downloads/2017/VolI2017.pdf

三 俄罗斯工业发展政策

为促进工业发展,俄政府制定并出台了一系列战略、纲要及措施,希望通过政府的规划和政策扶持扩大工业固定资产投资,改变技术、工艺落后、企业缺乏创新积极性的现状,提高工业企业及产品在国内外市场上的竞争力。

(一)制定工业发展战略,提高工业竞争力

2013年1月,俄联邦政府批准了《发展工业和提高工业竞争力》国家纲要【7】(以下简称《纲要》),旨在激发工业领域发展潜能、提高工业企业的竞争力。《纲要》指出,21世纪初的发展经验表明,俄罗斯应当制定国家工业政策,形成系统的工业发展战略及相应的实施手段。在俄罗斯,没有国家的参与,工业领域重大的基础设施、投资和创新任务很难完成,在国内和国际市场上的竞争力水平也很难提高。这份国家纲要是俄罗斯政府专门针对工业发展而制定的系统、长期的政策,是研究俄罗斯再工业化政策的主要参考文件【8】。

《纲要》下设17个子纲要,分别为:1.汽车工业;2.农用机械,食品及深加工;3.专业生产部门的机械制造业;4.轻工业及民族手工艺品制造业;5.加快发展国防工业综合体;6.运输工具制造业;7.车床及工具制造业;8.重型机械制造业;9.动力工程和电机工程机械制造业;10.冶金业;11.森林工业综合体;12.技术标准;13.化学工业综合体;14.发展复合材料及制品的生产;15.发展稀有金属和稀土金属工业;16.完善煤矿工人的生活保障体系;17.保障本国家纲要的实施。

为保障《纲要》的执行,国家划拨了2408亿卢布为其中11个子纲要提供预算资金。《纲要》分两阶段实施,第一阶段为2012~2015年,第二阶段为2015~2020年。预算拨款逐年递减,在第一阶段国家利用财政资金对工业中重点行业进行大规模投资,实行固定资产的更新换代,而在第二阶段国家投资则起抛砖引玉的作用,带动私有企业自主投资。从执行效果看,目前距离《纲要》实施期限结束只剩下一年时间,但整个工业无论从固定资产更新、利润率,还是从产品竞争力、企业创新积极性上看都没有太大改观。

(二)制定国家纲要,规划重点行业发展

为促进工业发展,俄罗斯政府先后制定了航空工业发展、电子和无线电工业发展、医药和医疗产业发展、造船业发展和军工综合体发展等国家纲要。这些国家纲要是分别对航空、电子和无线电、医药和医疗、造船、军工五个俄罗斯工业中的重点及优势领域进行规划的战略文件,这些国家纲要明确了这些行业的发展目标,设定了长期及短期发展任务,并划拨预算资金落实纲要中的各项措施,对推动这五大领域未来发展起重要作用。

(三)建立工业发展基金,为工业发展提供资金支持

制造业大多为资本密集型产业,企业固定资产更新需要大量资金,因此,资金短缺一直是困扰制造业发展的难题。2014年,俄罗斯联邦工业和贸易部对之前的俄罗斯技术发展基金进行了改革,并在此基础上建立了工业发展基金。该基金为工业项目提供优惠的融资条件,帮助工业企业解决技术设备更新、大型机器设备租赁及大型工业项目实施过程中遇到的资金问题。工业发展基金的建立对推动俄罗斯工业现代化、建立新的产业组织及实施进口替代政策起到了重要作用。

1.提供长期优惠贷款

工业发展基金为工业企业提供长期优惠贷款,在执行过程中贯彻“四不”原则:一是该基金支持的重点方向为工业发展、机床、组件、军民两用技术、租赁、药品商标、劳动生产率、数字工业,以促进产业结构升级为目标,矿产资源开采业,电力、燃气和蒸汽及空调的供应业,给排水、废品收集及加工利用、清污业等不在支持范围之内;二是该资金旨在实现工业现代化,促进制造业长远发展,因此,基金不允许用于厂房建设及大修、购买不动产、军用产品生产、偿还贷款及贷款利息,也不能用于补充流动资产;三是该基金资助的对象为具有发展潜力的企业,而不是拯救陷入困境的企业;四是该基金不追求高盈利,因此不参股企业,也不向受资助企业收取利益分成和佣金,但贷款抵押品要可靠,以保证当项目出现问题时能够收回资金。

截至2019年2月22日,工业发展基金已向375个工业项目提供了854亿卢布的贷款支持。从行业分布看,机器制造业项目最多,共135个项目,获得的贷款资金占总额的30.6%;化工业44个项目,贷款规模占10.9%;生物制药业项目48个,贷款规模占9.7%;冶金业44个项目,贷款规模占8.8%;电气设备制造业22个项目,贷款规模占6.1%;林业20个项目,贷款规模占4.8%;电子行业18个项目,贷款规模占4.5%;轻工业18个项目,贷款规模占4.1%;建筑材料13个项目,贷款规模占2.9%;新材料10个项目,贷款规模占2.8%;家具制造两个项目,贷款规模占0.2%;生物技术1个项目,贷款规模占0.014%。从资金用途看,大部分工业企业获得贷款用于购置机器设备,占贷款总额的77%,12%的资金用于支付第三方服务(包括工程承包和新产品生产等),7%的资金用于购买生产所需材料及组件,4%的资金用于支付工资【9】。

2.签订“特别投资合同”,吸引投资

根据《俄罗斯联邦工业政策法》,为吸引对工业部门的投资,支持大型工业项目的实施,工业发展基金还积极推行“特别投资合同”政策。“特别投资合同”由投资者与国家签订,明确规定了合同双方的义务,项目发起人(即投资者)有义务在规定期限内组织工业品生产,俄罗斯联邦(或联邦主体)有义务保证税收及监管条件的稳定,并提供相关支持。“特别投资合同”要求最低投资额为7.5亿卢布,投资者在建立现代化工厂或对企业进行现代化改造时,新购置设备的比重不超过25%,项目应使用最佳可用技术,生产的产品经俄罗斯工业和贸易部确定在俄罗斯无同类产品。“特别投资合同”有效期为项目盈利之后5~10年。国家支持项目的具体措施包括:税收优惠、政府采购、租用联邦主体土地的特殊优惠等,具体支持力度取决于项目参数【10】。截至目前,已签订34项“特别投资合同”,其中,医药行业7项,汽车制造业7项,化工业5项,机器制造业5项,机床制造业5项,农机及特殊机器制造业两项,冶金(材料)业两项,航空工业1项。吸引投资4383亿卢布,减税5200亿卢布,创造1.7669万个工作岗位【11】。

3.为工业项目贷款及债券发放利息补贴

工业发展基金还为工业项目贷款及债券提供利息补贴,要求项目总价在1.5亿~75亿卢布,贷款期限不超过3年,贷款额不超过项目总价的80%。具体办法为:如贷款或债券为卢布,当利率高于基准指标,按基准指标的70%发放补贴,当利率低于基准指标,按利率的70%发放;如贷款或债券为外币,当利率高于4%,按4%的90%发放补贴,当利率低于4%,按利率的90%发放。2017年,工业发展基金为107个工业项目发放了45.47亿卢布利息补贴,2018年上半年为90个工业项目发放利息补贴15.93亿卢布,其中,化工业获得利息补贴最多,林业次之,此后依次为冶金、生物技术、重型机械制造、运输工具制造、汽车制造、能源机械制造、车床制造和农机制造等。

(四)发放各类补贴,扶持制造业发展

多年来,能源行业一直是俄罗斯经济的支柱产业,而制造业的发展则一直滞后于能源及原材料行业。俄罗斯政府为扶持制造业发展,通过对不同行业发放不同类型工业补贴的方式,给予制造业更多政策倾斜,鼓励制造业企业投资,促进制造业发展。

汽车制造企业获得补贴的范围包括:第一,汽车制造企业创新项目投资的贷款利息;第二,将远东联邦区生产的汽车运往俄罗斯国内其他地区所产生的运输费用;第三,因处理车辆(底盘)报废所产生废弃物的支出;第四,补贴俄罗斯信贷机构在2013~2014年因发放个人购车贷款而造成的收入损失;第五,轮式车辆制造企业在维持就业岗位方面的支出;第六,生产符合欧IV和欧V排放标准的车辆尾气排放及完成质保义务等方面产生的费用;第七,汽车行业中能源密集型企业使用能源的部分成本;第八,轮式车辆制造企业用于采购、生产线模具更新、生产设备现代化所需贷款的利息;第九,轮式车辆制造企业建立及组织生产远程和自主操控交通工具的支出。

运输工具制造企业获得补贴的对象为:俄罗斯租赁企业因在收购大轴重创新型货车时提供折扣而带来的收益损失;运输工具制造企业在2008~2011年从俄罗斯信贷机构、俄罗斯开发与对外经济银行(外经银行)以及国际金融组织获得的用于技术改造的贷款利息。

农业机械及食品加工机械制造业获得补贴的范围包括:自行式和牵引式设备制造企业在维持就业方面的支出;在能源密集型生产中的能源支出和生产及设备保养所需费用。

(五)鼓励工业品出口,推行进口替代政策

2014年乌克兰危机后,西方国家对俄罗斯金融、能源和军事三大重要领域实施制裁,此后随着国际能源价格的大幅下跌,俄罗斯经济结构能源化的弊病凸显。在2015年的反危机政策中,俄政府推出进口替代政策,对农业、食品工业、医药业、生物技术、机械制造业、石油化工业、轻工业、信息行业、航空航天工业、国防工业和原子能工业等20多个行业实施进口替代,力图通过进口替代减少机器设备进口、增加非能源产品出口,降低俄罗斯经济的对外依赖程度。

为鼓励工业品出口,俄罗斯政府推出一系列政策措施,具体包括:第一,为高科技产品出口提供资金支持。对俄罗斯外经银行和俄罗斯进出口银行因向俄罗斯高科技产品的外国买家提供优惠贷款而产生的部分费用提供补贴;补偿军工产品出口企业在俄罗斯信贷机构和外经银行贷款的部分利息;出台一项新的补贴机制,用于补偿出口企业在海外市场获得相关认证的费用。第二,举办并参与博览会。组织举办国际工业博览会来展示俄罗斯工业发展成果,将产品推广到国外市场;组织并参与“EXPO-2020”迪拜世界博览会。第三,开展多边工业合作。参与欧洲尖端科技领域“尤里卡”计划框架内的国际创新活动,与“金砖国家”及各种多边国际组织进行先进工业技术的交流。第四,加强与独联体国家高新技术领域的合作。积极将俄罗斯产品供应与采购、联合项目、成立合资企业等问题纳入独联体合作框架;协助开展独联体国家的商业访问活动,组织俄罗斯工业产品成果展;在独联体框架内制定并跟踪监测俄罗斯竞争力产品清单,并每年更新;为独联体框架内高效的工业合作创造条件。第五,与中东和非洲国家在高新技术领域的合作。参与俄罗斯与中东和非洲国家政府间经贸合作委员会的工作;组织工业企业代表赴中东和非洲国家进行商务访问;在中东和非洲国家推广俄罗斯产品和服务;吸引中东和非洲国家投资俄罗斯工业,并在俄境内建立合资公司。第六,在欧洲国家持续对俄实施制裁的情况下,加强与欧洲国家的双边合作。通过召开工业部门间工作组会议、与欧洲国家先进领域代表进行交流、组织工业企业代表出访、吸引外国企业定期参加俄罗斯国际创新工业展和圣彼得堡经济论坛等方式,促进国家优先领域发展。第七,加强与亚洲和美洲国家的高新技术领域合作。参与俄罗斯与亚洲和美洲国家政府间经贸合作委员会的工作;组织工业部门代表赴亚洲和美洲国家进行商务访问;在亚洲和美洲推广俄罗斯的产品和服务;吸引亚洲和美洲国家对俄罗斯工业部门的投资和技术转让,并在俄罗斯境内建立合资公司。

通过以上对俄罗斯工业战略及政策的分析不难看出,俄罗斯政府对工业的扶持仍然停留在以资金支持、行业补贴为主的层面,这些政策只能对中低技术水平的工业部门起到较好的刺激作用,对机器制造业等高新技术产业部门则收效甚微。工业的长足发展所需要的不仅仅是资金,更重要的是建立良好的竞争机制和对私人资本、知识产权的有效保护机制,建立起有利于技术创新的制度环境和完善的法律体系。

注释

【1】作者根据俄罗斯联邦国家统计局相关统计数据计算。Федеральная служба государственной статистики.Инвестиции в основной капитал в Российской Федерации по видам экономической деятельности.http://www.gks.ru/free_doc/new_site/business/invest/tab_inv-OKVED.htm

【2】Федеральная служба государственной статистики.Инвестиционная активность организаций в 2018 году.http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics /enterprise/investment/nonfinancial/

【3】Федеральная служба государственной статистики.Промышленность России 2016.С.121-122.

【4】Федеральная служба государственной статистики.Промышленность России 2016.С.119.

【5】Там же.С.233.

【6】Федеральная служба государственной статистики.http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/science_and_innovations/science/#

【7】Министерство промышленности и торговли Российской Федерации.Развитие промышленности и повышение её конкурентоспособности.http://minpromtorg.gov.ru/

【8】郭晓琼:《俄罗斯再工业化问题探析》,《俄罗斯东欧中亚研究》2016年第1期。

【9】Фонд Развития Промышленности:возможности финансирования и поддержки проектов.http://frprf.ru/download/prezentatsiya-fonda-na-russkom-yazyke.pdf

【10】Фонд развития промышленности.http://frprf.ru/gospodderzhka/o-spetsialnykh-investitsionnykh-kontraktakh-dlya-otdelnykh-otrasley-promyshlennosti/#s28

【11】同【9】。

A Study of Russia 's Industrial Development

Guo Xiaoqiong

Abstract:Problems with Russia's manufacturing industry are the aging of fixed assets,financial deterioration,the energization of industrial structure,backward technology-intensive industry,lack of innovative initiative,weak competitiveness of industrial products,etc.,in despite of positive factors. A series of strategic plans and policies have been promulgated by the Russian government to resolve the problems and boost industrial growth;however,the majority of supporting policies are by financial means. Institutional arrangements have not yet been developed to boost industrial development and technological innovation.

Keyword:Russia's manufacturing industry; industrial structure; fixed asset investment; industrial policy