【内容摘要】俄罗斯媒体市场的发展在经济危机的大背景下,正经受着冰火两重天的考验。一方面,是传统媒体的需求下降,效益下滑;另一方面,是新媒体和电子媒体的快速增长和蓬勃发展。目前,受国内经济形势和新媒体法监管的影响,俄罗斯媒体行业正在经历着艰难的整合期,如何提振经济、节本增效、提高媒体产品内容和服务的质量、增加各类广告收入、加快新媒体融合是俄罗斯媒体市场今后行业发展关注的重点。本文试图从俄罗斯媒体市场总体的经济效益和收入构成、俄罗斯传统印刷媒体和广播电视媒体的市场效益分析与国际比较几个方面,分析俄罗斯媒体市场当前所面临的困境及发展趋势。未来,随着俄罗斯经济形势的好转,以及媒体企业转型战略的逐步实施,到2020年,俄罗斯传统媒体市场中,除报纸和广播媒体市场外,其它媒体领域的经济效益相比2015年均可保持不同程度的增长。从世界主要国家媒体市场的各项收入水平来看,美国在全球媒体市场中拥有绝对的主导地位,新兴国家的媒体市场发展速度加快,中国正在逐步缩小与发达国家媒体市场发展水平的差距,而俄罗斯在全球媒体市场中所占的份额较低,未来仍有一定发展潜力。

【关键词】俄罗斯媒体市场经济效益国际比较

【作者简介】蒋菁,经济学博士,政治学博士后,中国社会科学院俄罗斯东欧中亚研究所经济室副研究员

近年来,俄罗斯受国内外局势的影响,再次遭遇了较为严重的经济危机。就媒体市场的需求端而言,俄罗斯居民实际收入的下降造成家庭和个人的非必要性支出锐减,居民对媒体产品的需求下降;从供应端来看,卢布的贬值进一步加剧了传统媒体市场效益的下滑,企业也缩减了在传统媒体的广告投入,部分转而投向互联网媒体,加之媒体企业自身的投资不足,这些都造成了俄罗斯传统媒体行业发展遭遇困境。俄罗斯通信协会的数据表明,仅2015年俄罗斯印刷媒体的广告收入就下降了29%,电台广告收入降幅为16%,电视广告收入降幅为14%,唯一增长的是分类广告市场中互联网广告收入,增幅为20%。总体而言,俄罗斯媒体市场的发展在经济危机的大背景下,正经受着冰火两重天的考验。一方面,是传统媒体的需求下降,效益下滑;另一方面,则是新媒体和电子媒体的快速增长和蓬勃发展,虽然目前在市场中所占的份额不大,但未来的发展潜力较大。当前,加快传统媒体与新媒体的融合是行业发展的大势所趋。

乌克兰危机后,伴随着经济的下滑,俄罗斯传统媒体行业整体处于用户需求下降、企业效益下滑的困境中。俄罗斯联邦出版与大众传媒署的行业报告数据显示, 2012~2015年,用户对传统媒体的需求呈不同程度的下降趋势。比如,俄罗斯用户对印刷媒体的整体需求下降了17%,对图书的需求下降了9%,对广播的需求下降了7%,对电视的需求则下降了5%。与此同时,俄罗斯电子图书的用户量增长了31%,互联网用户用于网络游戏和上网的时间则分别增加了10%和61%。[1]用户需求的下降导致了传统媒体行业收入的下降。此外,俄企业在经济危机的背景下大幅削减了对传统媒体投放广告的预算,也是造成俄罗斯传统媒体行业效益下滑的重要原因之一。俄罗斯通信协会的数据显示,2015年,印刷媒体的广告市场萎缩了29%,广播媒体的广告市场规模下降了16%,电视广告市场规模下降了14%,唯一增长的是互联网广告市场,增幅为20%。[2]虽然互联网广告在整个媒体市场的收入中所占的份额不断提高,但目前仍难以弥补传统媒体市场收入下降所带来的损失。

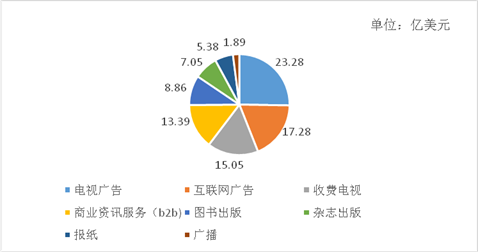

2016年俄罗斯媒体行业的收入构成如图1所示,从高到低分别是:电视广告、互联网广告、收费电视、商业服务咨询(b2b)、图书出版、杂志出版、报纸和广播。

数据来源:ДенисМирошниченко, «Обзоррынкасредствмассовойинформации (СМИ)», 12 февраля 2017г., http://www.openbusiness.ru/biz/business/obzor-rynka-sredstv-massovoy-informatsii-smi/

图1俄罗斯媒体行业的收入构成(2016年)

除了宏观经济因素对俄罗斯媒体市场效益所产生的影响外,俄国内对媒体行业加强管控的新法出台也对其经济效益的提升产生了一定的冲击。2014年10月俄罗斯国家杜马批准了新变更的俄罗斯媒体法,于2016年正式生效。新媒体法中,不仅对俄罗斯媒体外国资本的比例做出了严格的限制,还扩大了限制的范围。该法生效之前,俄罗斯媒体企业外国资本的占比不得超过50%,而且只限于广播和电视领域。如今,则规定不得超过20%,而且涵盖所有的媒体领域。按规定,俄罗斯所有相关媒体需要在2016年2月前完成重新登记,外国资本一律不允许超出20%的限定,否则将面临俄政府主管部门的严惩,甚至遭遇关闭。受此影响,很多西方大型的媒体机构和投资集团,诸如:德国传媒巨头施普林格集团(Axel Springer)、瑞士的博施出版集团(Edipresse),美国的信息投资机构道琼斯(Dow Jones)、芬兰的Sanoma传媒集团,以及英国媒体公司皮尔逊(Pearson)等,不得不纷纷出售旗下在俄的资产,包括“公报”(Ведомости)、Forbes杂志和Finanz.ru网站的资产,这对处于资金短缺、市场运营遭遇困境的俄罗斯媒体机构来说,无疑受到了一定的影响。俄罗斯业内人士认为,新法生效后,很多国际出版社大大缩减了俄罗斯市场的业务,这对俄罗斯媒体行业零售市场的直接经济损失估计有28亿卢布。此外,俄罗斯还对媒体刊登烟酒类产品的广告发出了禁令,并且不再允许报亭等零售网点销售香烟类商品,这直接影响了报纸和周刊杂志零售的销量。据统计,香烟类产品的禁售使报亭的客流与销售额平均下降了四分之一,而烟酒广告的禁播使得媒体的广告收入下浮了15~20%。[3]对此,俄罗斯传统媒体行业不得不加快了整合和重组的步伐,在逆境中寻求新的发展机会。

在经济危机的笼罩下,俄罗斯传统印刷媒体市场的发展遭遇寒冬,未来市场的前景在很大程度上取决于俄罗斯国内的经济发展形势。2015年,俄罗斯传统印刷媒体市场的收入构成为:零售收入占45%,广告收入占37%,订购用户付费收入占18%。[4]

由于受到新媒体快速发展的影响,用户需求不断下滑,传统印刷加之卢布贬值导致印刷成本的上升,以及经济危机后广告收入大幅下降(详见表1),这些因素的叠加加剧了俄罗斯传统印刷媒体市场经济效益的下滑,同时也加剧了这一行业的竞争势态。在此过程中,很多传统印刷媒体的出版和发行企业不得不寻找新的经营模式,进行整合和转型,开辟新的生存途径,市场也由此变得更为细化。

表12015年俄罗斯印刷媒体广告的市场规模(未计增值税)

|

市场份额 |

2015年,亿卢布 |

同比2014年,% |

|

印刷媒体 |

234 |

-29% |

|

其中:报纸 |

65 |

-20% |

|

杂志 |

116 |

-29% |

|

广告刊物 |

53 |

-38% |

数据来源:Козырь Н.С. Рынокпериодическойпечати в России: состояние и перспективыразвития / Н.С. Козырь, Е.Н. Блоха // Региональнаяэкономика: теория ипрактика. – М.:Финансы и кредит, 2015. – №28 (403). /– С. 40–53.

截止到2015年上半年,在俄罗斯联邦通讯信息技术与大众传媒署正式注册的印刷媒体数量共有61968家,其中:报纸25781家,比两年前减少3000余家。[5]俄罗斯地区印刷协会的数据显示,2014年俄罗斯报纸(4开A2)的发行量为157亿份,2015年为138亿份,2016年降至128亿份,呈逐年递减的趋势。[6]伴随着报纸发行量的减少,俄罗斯报亭的数量也随之减少,从2004年的42000家减少至2016年的29000家,缩减了31.5%。[7]与此同时,报业市场的收入总额从2011年的5.99亿美元下降至了2015年的5.38亿美元。俄罗斯业内专家预测,到2020年俄国内报纸市场收入总额还将持续下降至4.61亿美元,年平均增速为-3.1%。届时,俄罗斯在全球报纸市场中所占的份额仅为0.38,具体参见表2。

表2全球主要国家报纸市场收入总额的国际比较

|

|

巴西 |

印度 |

中国 |

美国 |

俄罗斯 |

全球 |

|

2015年的收入总额,亿美元 |

26.84 |

36.49 |

120.55 |

312.87 |

5.38 |

1306.26 |

|

2020年预计的收入总额,亿美元 |

28.82 |

41.72 |

115.33 |

269.99 |

4.61 |

1214.55 |

|

2020年预计在全球的份额占比,% |

2.37 |

3.44 |

9.50 |

22.23 |

0.38 |

100 |

|

平均年增速,% |

1.4 |

2.7 |

-0.9 |

-2.9 |

-3.1 |

-1.4 |

数据来源:«ВсемирныйобзориндустрииразвлеченийиСМИ: прогнозна 2016–2020 годы», стр. 54, http://www.pwc.ru/ru/publications/media-outlook.html

就行业的整体发展趋势而言,俄罗斯报业市场的规模在短期内无法恢复至经济危机前的水平,这主要基于以下几个原因:

首先,俄罗斯居民对报纸的需求逐年下滑。目前,俄罗斯只有10%的居民会购买报纸,居民对报纸的日消耗时间位列电视、互联网和广播之后。俄罗斯日报的平均发行量连年下降,也印证了这一趋势。

其次,俄罗斯数字化报纸的发展还处于发展阶段,其广告收入无法弥补发行量下滑造成的销售利润的损失。俄罗斯主流报社电子化报纸的广告收入近几年基本维持在每年800万美元的水平,预计到2020年能达到900万美元,年均增速仅为2.8%。目前,俄罗斯仅发行电子版报纸的只有:gazeta.ru, strana.ru, lenta.ru等为数不多的若干家。

再者,面对行业艰难的发展困境,留住高端的专业人才变得越来越难。俄罗斯报社的业内人士坦言,乌克兰危机后业内所面临的困难远胜于2008年金融危机后的困境。2009年和2014年,业内曾两度大幅缩减开支。目前,走出困境的路径只能靠提高报业的收入水平和增加投资,这其中最为关键的要素还是要提高报纸信息产品内容的品质,在需求下降、发行量减少的情况下尽力提高广告收入。而这一切显然离不开人才的保障。因此,建立起一套有效的人才保障机制是俄罗斯报业发展面临的当务之急。

值得一提的是,近年来俄罗斯免费报纸的发展十分迅速,每日的发行量大约有200万份,同时收费电子报纸的注册用户也呈上升趋势,加上2018年世界杯在俄罗斯举办的有利契机,或许可以为在严寒中艰难前行的俄罗斯报业带来些许新的希望。

俄罗斯图书出版市场的发展极不均衡。根据俄罗斯图书联合会公布的数据,2015年全俄有5399家图书出版社,同比增加1.4%,但相比2008年,则下降了7.6%,其中年出版12本以上书籍的有1239家,年发行量超过12000册的有943家,同比下降3.5%,相比2008年则下降了34.6%。俄罗斯所有出版社中仅有低于1%的出版社年出版量在500本书以上。从地域上看,莫斯科在俄罗斯的图书市场上占据绝对的优势地位,一半以上的出版社集中在首都,其出版物数量和发行数量分别占全俄的55%和85%。首都之外的出版社则多以高校出版社为主,大约有2500家。[8]

从市场效益来看,2015年俄罗斯出版图书和画册的数量为112647本,同比增长0.5%;印刷出版的图书总发行量为4.594万亿册,同比下降5.4%;图书出版市场的收入总额2015年达8.86亿美元,预计到2020年可增至9.92亿美元,平均年增速为2.3%。从全球市场来看,俄罗斯图书出版市场在全球图书市场所占的份额很小,预计到2020年也仅为0.81%,远不及世界其它主要国家,具体见表3。

表3全球主要国家图书出版市场收入总额的国际比较

|

|

巴西 |

印度 |

中国 |

美国 |

俄罗斯 |

全球 |

|

2015年的收入总额,亿美元 |

15.16 |

21.94 |

130.26 |

378.14 |

8.86 |

1132.51 |

|

2020年预计的收入总额,亿美元 |

15.42 |

18.64 |

139.79 |

436.89 |

9.92 |

1229.53 |

|

2020年预计在全球的份额占比,% |

1.25 |

2.33 |

11.37 |

35.53 |

0.81 |

100 |

|

平均年增速,% |

0.3 |

5.5 |

1.4 |

2.9 |

2.3 |

1.7 |

数据来源:«ВсемирныйобзориндустрииразвлеченийиСМИ: прогнозна 2016–2020 годы», стр. 46, http://www.pwc.ru/ru/publications/media-outlook.html

从细分的图书类型市场来看,俄罗斯教科类图书出版市场在整个图书出版市场中所占的份额最大,其市场规模将从2015年为4.35亿美元增至2020年的4.66亿美元,平均年增速为1.4%,但总体市场份额将从49%降至47%。目前,在俄罗斯购买纸质教科书的机构,可以免费获得电子版。未来,俄罗斯该领域电子图书市场的发展主要取决于国内数字化终端普及率的增长。随着平板电脑普及率的上升,该领域电子图书的市场规模将逐步扩大,从2015年的530万美元增至2020年的900万美元,平均年增速达11.2%。届时,俄罗斯教科书市场约有3%的收入将来自于电子教科书的销售。其次,是俄罗斯专业类图书出版市场,其市场规模将从2015年的1.2亿美元增至2020年的1.4亿美元,平均年增速为3.1%。其所占的市场份额预计最近几年都将总体保持在14%的水平。由于专业类图书读者用户的平板电脑保有量高于平均水平,因此该领域电子图书的销售收入预计将从2015年的1100万美元增至2020年的2000万美元。也就是说,2020年,专业类图书市场中将有14%的收入自于电子专业图书的销售,相比2015年可提高近4个百分点。最后,是大众需求类图书市场,其市场规模将从2015年的3.31亿美元增至2020年的3.86亿美元,平均年增速为3.1%。该领域电子图书销售的增长受到盗版电子图书的影响,实际增长低于预期,但该类电子图书的销售收入总体保持高速增长的趋势不变,预计将从2015年的450万美元增至2020年的1.12亿美元,平均年增速可达20%左右。与此同时,大众需求类的纸质图书和有声读物图书,总体呈小幅下降的趋势,预计将从2015年的2.86亿美元的收入下降至2.75亿美元。

此外,伴随着电子图书的兴起和网络购书的热潮,近年来俄罗斯各地的书店数量都呈下降的趋势,比如,2015年莫斯科的书店数量从226家下降到了199家,但网店的图书销量有所增加。因此,俄罗斯图书市场总体的经济效益基本保持稳定。

俄罗斯传统的印刷期刊市场持续萎缩,零售额、发行量和订阅量都有所减少,但电子杂志的销售和广告营业收入可持续保持增长。根据俄罗斯印刷品传播协会的数据,2015年俄罗斯期刊零售市场的规模同比下降了2.3%,零售额降至464亿卢布;零售总发行量缩减15%,降至13.6亿份;订阅收入利润为184亿卢布,下滑了6%;订阅量减至5.1亿册,减少了16%。2015年,俄罗斯期刊杂志市场的收入总额为7.05亿美元,预计到2020年可增至7.51亿美元,平均年增速为1.3%,杂志社增收的主要来源是化妆品、珠宝饰品、模特等杂志广告收入,以及电子杂志销售和广告收入的增长。俄罗斯在全球期刊杂志市场中所占份额较低,仅为0.9%,具体见表4。

表4全球主要国家杂志出版市场销售收入总额的国际比较

|

|

巴西 |

印度 |

中国 |

美国 |

俄罗斯 |

全球 |

|

2015年的收入总额,亿美元 |

16.63 |

2.90 |

55.99 |

305.34 |

7.05 |

837.42 |

|

2020年预计的收入总额,亿美元 |

18.26 |

3.54 |

61.28 |

307.47 |

7.51 |

831.81 |

|

2020年预计在全球的份额占比,% |

2.20 |

0.43 |

7.37 |

36.96 |

0.90 |

100 |

|

平均年增速,% |

1.9 |

4.1 |

1.8 |

0.1 |

1.3 |

-0.1 |

数据来源:«ВсемирныйобзориндустрииразвлеченийиСМИ: прогнозна 2016–2020 годы», стр. 52, http://www.pwc.ru/ru/publications/media-outlook.html

从细分的杂志类型市场来看,俄罗斯消费类杂志目前仍以印刷的纸质杂志为主,2015年消费类杂志的总收入为6.2亿美元,其中75%(4.67亿美元)的市场收入来自于纸质版的杂志,其收入包括杂志的销售收入和广告收入。俄罗斯专家认为,到2020年,消费类杂志的总收入预计将增至6.59亿美元,平均年增速为1.2%,并且随着电子杂志的普及和利用,纸质消费类杂志的收入占总收入的比例将下降至56%(3.71亿美元)。专业类杂志2015年的总收入为8500万美元,预计到2020年可增至9200万美元,年均增幅为1.8%。

从当前市场反馈的情况来看,平板电脑是电子杂志最适宜阅读的终端设备。2015年俄罗斯平板电脑的市场保有率为19%,预计到2020年将增至25%,这在一定程度上可促进电子杂志市场经济效益的增长。目前,俄罗斯电子杂志的主要收益来自于广告收入。消费类电子杂志的广告收入预计将以年均13.7%的速度增长,到2020年可增加至2.08亿美元,相比2015年的1.09亿美元,增长几乎翻了一番。而消费类电子杂志的销售收入预计将从2015年的4400万美元增至2020年的8000万美元,平均年增速也能达到12.5%。而专业类电子杂志广告收入的增长远低于消费类电子杂志,预计将从2015年的2100万美元增至2400万美元,而总收入在2020年预计可达2700万,相比2015年将增加23%。

广播是俄罗斯大众媒体普及率仅次于电视的媒体。特恩斯市场研究公司的数据表明,目前俄罗斯每天收看电视的人数比例为74%,每天收听广播的比例为64%。而俄罗斯每周看电视和听广播的人数比例都达到了九成,分别为91.1%和90.2%,远高于45%阅读纸媒的人数比例。俄罗斯几乎每一个城市都有所属的地方广播电台,它是新闻、音乐和娱乐类节目传播的主要渠道。

目前,俄罗斯广播媒体市场的收入主要来自于电台广告,因此其经济效益与俄国内广告市场行情的波动高度关联,对经济形势的变化也最为敏感。莫斯科是俄罗斯电台广告投入最为集中的城市,但莫斯科市现有的54家电台中只有排名前十或者靠近前十的电台是盈利的。由于俄国内对经济的预期不佳,加之多媒体时代的来临,广告市场的竞争异常激烈,传统电台的广告价格战愈演愈烈,加之互联网广告快速增长,分走了市场的一杯羹,这使得俄罗斯传统广播媒体未来的市场收益预期与全球增长的趋势背道而驰。俄罗斯的研究机构认为,其市场收入将从2015年的1.89亿美元跌至2020年的1.31亿美元,年均增长率为-7.1%,具体见表5。

表5全球主要国家广播媒体市场收入总额的国际比较

|

|

巴西 |

印度 |

中国 |

美国 |

俄罗斯 |

全球 |

|

2015年的收入总额,亿美元 |

3.86 |

3.45 |

23.35 |

213.61 |

1.89 |

438.96 |

|

2020年预计的收入总额,亿美元 |

4.54 |

5.22 |

29.24 |

231.25 |

1.31 |

488.17 |

|

2020年预计在全球的份额占比,% |

0.93 |

1.07 |

5.99 |

47.37 |

0.27 |

100 |

|

平均年增速,% |

3.3 |

8.6 |

4.6 |

1.6 |

-7.1 |

2.1 |

数据来源:«ВсемирныйобзориндустрииразвлеченийиСМИ: прогнозна 2016–2020 годы», стр. 60, http://www.pwc.ru/ru/publications/media-outlook.html

在经济危机的背景下,电台的经济效益颇受影响,但因其受众群相对稳定,所以它的广告收入在整个俄罗斯的广告市场中所占的比例不会有太大的变化,基本可维持在5%的水平。近年来,俄罗斯互联网在线广播和手机广播收听应用软件快速发展,用户量增长较快,这对音乐广播业的经济效益影响较大,这主要是新成长起来的一代人,更倾向于通过互联网来收听喜爱的音乐节目。预计到2020年,俄罗斯约有66%的家庭可接入固定宽带,而移动互联网的渗透率水平将达77%,这为在线广播的推广和电台用户的拓展提供了条件。listenlive.eu网站提供的数据表明,目前俄罗斯约有250个广播电台可通过互联网实现在线收听。这对具有传统优势的新闻电台和娱乐电台的市场运营提出了更高的挑战。

电视媒体是世界上许多不同类型人群的主要信息来源。尽管互联网的作用十分显著,但电视媒体对观众在政治和精神层面所产生的积极影响尚未消失。和其它许多国家一样,电视媒体在俄罗斯依旧是社会主要的沟通基础,也是广告的主要载体之一。

俄罗斯目前有26个公共开放的频道,其中包括:10个综合类频道、2个新闻频道、1个商业频道、1个东正教频道、1个动画频道、1个家庭频道、5个娱乐频道、1个音乐娱乐频道、1个体育频道、1个文化频道、1个青少年频道和1个军事爱国频道。除此之外,俄罗斯共计还有近400个电视频道[9],其中90%的观众收看的频道约100个,播出方式分为地面无线型和非地面无线型,即通过电缆或者互联网提供的电视节目,总共有57个语种和方言,且都是24小时不间断播出。此外,俄罗斯所有的联邦主体都有能力进行数字化播出,俄罗斯76.7%以上的人口可以接收到数字地面电视频道的信号。在俄罗斯,数字化电视的开展是分步实施的,初期制定了83个联邦主体的系统方案。第一阶段,有73个联邦主体提交了建设第一条多路传输线路的设计文件,在发达地区还同时启动了铺设第二条多路传输线路的工作。根据俄罗斯“电视中心”提供的清单表明,通过第一条多路线路传输有10个国家公共开放频道,分别是“第一频道”、“俄罗斯1”、“俄罗斯2”、“俄罗斯文化频道”、“俄罗斯24”、独立电视台(НТВ)、“第5频道”、“旋转木马少儿频道”、俄罗斯公共电视频道(ОТР)和“电视中心”(ТВ Центр)频道。此外,还有10个频道通过第二条多路线路传输电视信号,分别是:«РЕНТВ»(新闻频道REN-TV)、«ТНТ»(娱乐频道)、«СТС»(娱乐频道)、«Домашний»(家庭频道)、«Муз ТВ»(MTV频道)、«Спорт плюс»(体育+频道)、«Звезда»(“星空”,军事爱国频道)、 «Мир»(“和平”,独联体国家俄语综合频道)、«Спас»(“拯救”,第一家全俄东正教频道)和«ТВ-3»(TV-3第三频道)。这些频道的播出保障了俄罗斯居民的基本信息需求。

俄罗斯联邦出版和大众传媒署2016年出版的行业报告数据显示,俄罗斯有70%的人每天收看电视,俄罗斯人平均收看电视的时间为4小时多一点,其中60岁以上的老年观众收看电视的时间最长。[10]俄罗斯收视率排在前五位的电视台分别是:第一频道(Первый канал)、俄罗斯1台(Россия 1)、THT(俄罗斯TNT娱乐频道)、独立电视台(НТВ)和CTC(网络电视台娱乐频道)。

受经济危机影响,2015年俄罗斯电视媒体在广告方面的收入出现大幅下降,年收入总额为23.28亿美元,2016年出现小幅增长,预计2017年可以恢复至2014年的水平,到2020年将达到29.6亿美元的水平,年均增幅为4.9%,与全球的年均增幅大致相当,届时俄罗斯在全球电视广告的市场中占比为1.4%,具体见表6。

表6全球主要国家电视广告收入总额的国际比较

|

|

巴西 |

印度 |

中国 |

美国 |

俄罗斯 |

全球 |

|

2015年的收入总额,亿美元 |

47.47 |

31.92 |

156.59 |

699.02 |

23.28 |

1674.89 |

|

2020年预计的收入总额,亿美元 |

71.81 |

55.45 |

194.03 |

817.46 |

29.60 |

2107.30 |

|

2020年预计在全球的份额占比,% |

3.40 |

2.60 |

9.20 |

38.79 |

1.40 |

100 |

|

平均年增速,% |

8.6 |

11.7 |

4.4 |

3.2 |

4.9 |

4.7 |

数据来源: «ВсемирныйобзориндустрииразвлеченийиСМИ: прогнозна 2016–2020 годы», стр. 34, http://www.pwc.ru/ru/publications/media-outlook.html

目前,俄罗斯互联网电视广告投入的水平还不高,但后续的发展速度会很快。2015年俄罗斯互联网电视广告收入总额为2500万美元,预计到2020年可达8700万美元,年均增幅高达28.2%。尽管增势明显,但互联网电视广告在俄罗斯电视广告的市场中所占的市场份额目前仅为3.5%。未来,随着宽带入户率水平的提高,俄罗斯互联网电视的市场发展潜力巨大,经济效益还有明显提升的空间。

尽管近年来俄罗斯的宏观经济形势不稳定,但处在发展阶段的俄罗斯付费电视市场却表现出了一定的稳定性和增长能力,这主要是得益于俄罗斯地区在这一领域的差异化发展。俄罗斯欧洲地区和大城市的收费电视市场的发展水平远高于其它地区,市场的需求促使该领域整体的经济效益呈上升趋势。目前,俄罗斯的付费电视频道有300多个,2015年该市场的总收入为13.42亿美元,预计到2020年可增至21.53亿美元,年均增速可达9.9%,远高于全球2.5%的平均水平,具体见表7。

表7全球主要收费电视市场收入总额的国际比较

|

|

巴西 |

印度 |

中国 |

美国 |

俄罗斯 |

全球 |

|

2015年的收入总额,亿美元 |

92.30 |

76.87 |

176.97 |

1214.11 |

13.42 |

2812.18 |

|

2020年预计的收入总额,亿美元 |

109.48 |

139.96 |

270.63 |

1242.26 |

21.53 |

3182.61 |

|

2020年预计在全球的份额占比,% |

3.44 |

4.40 |

8.50 |

39.03 |

0.75 |

100 |

|

平均年增速,% |

3.5 |

12.7 |

8.9 |

0.5 |

9.9 |

2.5 |

数据来源:«ВсемирныйобзориндустрииразвлеченийиСМИ: прогнозна 2016–2020 годы», стр. 22, http://www.pwc.ru/ru/publications/media-outlook.html

俄罗斯付费电视市场现阶段的整体渗透水平为69%,而人口10万以上的中大型城市已达到90%的水平。2015年俄罗斯收费电视市场的增长率约为10%左右,2016年增速放缓至5~7%的水平。未来,该市场的发展潜力并非依赖于渗透率的增长,而是应该来自于附加服务的提升和技术的升级。目前,俄罗斯付费电视的市场收入中,绝大部分来自于付费电视订阅用户的服务费。2015年,该领域的服务费收入占总收入的比例为88.7%。付费电视的个人用户(以家庭为单位)预计将从2015年的3840万户增至2020年的4490万户,其中以接收卫星电视信号的用户为主,预计到2020年可达2040万户。其次是接收光缆信号的用户,但每年呈0.6%的递减趋势,到2020年预计将缩减至1710万户。再者是IPTV(网络协定电视)数字电视用户,市场发展潜力最大,2015年有500多万户,预计到2020年可增加到740万户,年均用户增幅可达8%。此外,俄罗斯还是中东欧OTT 互联网电视(以Over-The-TOP方式服务)最大的市场。2015年,俄罗斯国内家庭视频点播服务的收入占到视频电视市场总收入的26.8%,到2020年预计可增长到30.9%。

乌克兰危机以来,俄罗斯传统媒体市场的发展受国内整体经济形势拖累和新媒体法强化外国资本流入限制的影响,需求下降,投资减少,成本上升,竞争加剧,整个业内正在经历艰难的整合期。此次经济危机对俄罗斯传统媒体市场所带来的冲击不同于以往,它更加充分揭露了行业本身在新的发展时期所应解决的深层次问题,包括行业设备现代化的问题、支持行业发展的财政政策问题、数字化和移动化的趋势对行业未来发展的评估、对策及结构调整等问题,这些都引发了俄罗斯业内人士和政府主管部门的高度重视。此外,经济危机发生后,大众获取媒体信息方式的改变对媒体市场效益所带来的影响愈发显著,特别是对印刷媒体行业而言,购买力的下滑和印刷成本的上升促使行业内部需要不断调整产品结构,并积极拓展多元化发展渠道。为了适应新的变化,俄罗斯传统媒体行业还加快了企业兼并重组的步伐,关闭了一批没有市场竞争力的中小企业,而国家在此过程中提高了市场的参与度。以印刷媒体行业为例,从俄罗斯统计局和全俄统一法人登记部门公布的数据来看,国有企业在该行业中的比例从2008年的3%上升到了2016年25.8%。[11]

同时,伴随着互联网时代的到来,以及媒体传播新技术的快速发展,进一步促使俄罗斯传统媒体企业不断创新市场盈利的模式,并加快与新媒体融合的步伐,大力推广和发展数字化多媒体,不断满足用户个性化的需求,寻找新的经济效益增长点。未来,根据俄罗斯专家的估计,随着国内经济形势的好转,以及媒体企业转型战略的逐步实施,到2020年,俄罗斯媒体市场中,除报纸和广播媒体市场外,其它媒体领域的经济效益相比2015年均可保持不同程度的增长,特别是与互联网服务相关的媒体行业,增速较快,市场潜力很大。在此过程中,如何实现节本增效、提高媒体产品和服务的质量、增加各类广告收入、加快新媒体融合与产品创新是俄罗斯媒体市场未来发展所关注的重点。

从国际媒体市场的发展来看,美国在全球媒体市场中拥有绝对性的主导地位,而新兴国家的媒体市场发展速度加快。其中,中国正在逐步缩小与发达国家媒体市场发展水平的差距,而俄罗斯在全球媒体市场中所占的份额较低,虽仍有一定的发展潜力,但在国际媒体市场收入中所占的份额十分有限。

[1]Федеральное агентство по печати и массовым коммуникациям, «Российская периодическая печать: состояние, тенденции и перспективы развития -- Отраслевой доклад», под общей редакцией В.В. Григорьева, М. 2016, стр. 15

[2]同上, стр. 4-5

[3]Федеральное агентство по печати и массовым коммуникациям, «Российская периодическая печать: состояние, тенденции и перспективы развития» Отраслевой доклад, под общей редакцией В.В. Григорьева, М. 2016, стр. 5

[4] Денис Мирошниченко, «Обзор рынка средств массовой информации (СМИ)», 12 февраля 2017г., http://www.openbusiness.ru/biz/business/obzor-rynka-sredstv-massovoy-informatsii-smi/

[5]Федеральное агентство по печати и массовым коммуникациям, «Российская полиграфия: состояние, тенденции и перспективы развития» Отраслевой доклад 2016, под общей редакцией В.В. Григорьева, стр. 23, http://planetasmi.ru/images/fayli/2016/file.pdf

[6]Федеральное агентство по печати и массовым коммуникациям, «Российская полиграфия: состояние, тенденции и перспективы развития» Отраслевой доклад, под общей редакцией В.В. Григорьева, М. 2017, стр. 29

[7]Денис Мирошниченко, «Обзор рынка средств массовой информации (СМИ)», 12 февраля 2017г., http://www.openbusiness.ru/biz/business/obzor-rynka-sredstv-massovoy-informatsii-smi/

[8]Федеральное агентство по печати и массовым коммуникациям, «Книжный рынок России: состояние, тенденции и перспективы развития», Отраслевой доклад, Москва, 2016г., стр. 20, 26

[9]Гид по всем российским телеканалам: URL, «Список каналов»: https://www.teleguide.info/kanals.html

[10]Федеральное агентство по печати и массовым коммуникациям, «Телевидение в России в 2015 году: состояние, тенденции и перспективы развития -- Отраслевой доклад», М. 2016г. стр.33

[11]Федеральное агентство по печати и массовым коммуникациям, «Российская полиграфия: состояние, тенденции и перспективы развития» Отраслевой доклад, под общей редакцией В.В. Григорьева, М. 2017, стр. 52