【摘要】2018年俄罗斯工业整体保持增长态势,大部分工业部门实现增长,采掘业增速快于加工工业。工业在国民经济中的比重增加,但能源、原材料化趋势仍在继续,机器制造业等高技术部门的比例也在缩小。工业企业固定资产投资有所增长,大部分工业部门保持较高投资积极性,国际市场行情、获得项目贷款的机制复杂、汇率变动、商业贷款利率高、投资风险高、自有资金不足、通货膨胀率较高、国内经济形势的不确定性高等因素是阻碍俄罗斯工业企业投资的主要因素。近年来,俄罗斯政府为促进工业发展,制定了一系列战略规划及政策措施。制定国家纲要,规划重点行业发展;建立工业发展基金,为工业发展提供资金支持;发放各类补贴,扶持制造业发展;鼓励工业品出口,推行进口替代政策。

【关键词】俄罗斯工业、工业结构、固定资产投资、工业政策

2014年后,经济发展的外部条件持续恶化,乌克兰危机引发西方国家实施经济制裁、国际油价大跌、美元加息等不利的外部因素连续打击着本已脆弱的俄罗斯经济,在内忧外患下,俄罗斯经济陷入危机,同时也再次凸显了俄罗斯经济能源、原材料化的结构弊病。在随后的反危机政策中,俄罗斯大力推行进口替代政策,力图通过进口替代减少机器设备进口、增加非能源产品出口,降低俄罗斯经济的对外依赖程度。然而,进口替代政策仅在食品工业、化工业等领域取得比较明显的效果,对促进机器制造业发展仍收效甚微。2018年,俄罗斯工业整体保持增长态势,采掘业增速快于加工工业,但从工业结构上看,能源、原材料化趋势仍在继续。

从2017年1月1日起,俄罗斯联邦国家统计署对经济活动进行重新分类,根据新的划分方法,工业内部包含4个大类别:采掘业、加工工业、电力、燃气和蒸汽及空调的供应业和给排水、废品收集及加工利用、清污业。2018年俄罗斯工业增加值为27.73万亿卢布,其中,采掘业增加值为11.95万亿卢布,比上年同期增长3.8%;加工工业增加值为12.78万亿卢布,同比增长1.5%;电力、燃气和蒸汽及空调的供应业增加值为2.53万亿卢布,同比增长1.1%;给排水、废品收集及加工利用、清污业增加值为4667亿卢布,同比增长1.2%。

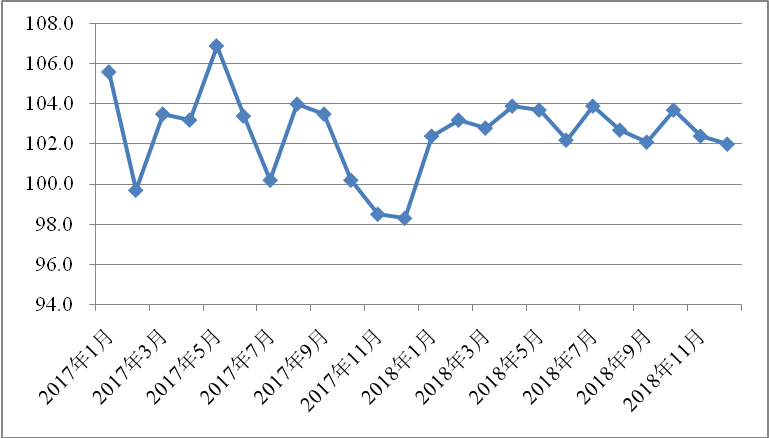

俄罗斯主要采用工业生产指数这一指标来衡量工业生产发展趋势。工业生产指数是用加权算数平均数编制的工业产品实物量指数,是衡量工业企业产品物量的综合指标。2018年俄罗斯工业生产指数增长2.9%,其中,采掘业比上年同期增长4.1%,加工工业增长2.6%。与上年相比,2018年工业生产保持在相对稳定的状态,同比增长率始终在2%-4%的区间内变动(图1)。

图1 2017-2018年俄罗斯工业生产指数变化形势

资料来源:http://www.gks.ru/free_doc/doc_2018/social/osn-12-2018.pdf

2018年工业中大部分行业生产实现了增长,其中,汽车、拖车及半挂车制造、纸及纸制品生产、印刷及复印、其它制成品生产、木材加工、木材及软木制品生产(家具除外)、秸秆制品及编制材料生产,这5个行业生产增长较快,增速超过10%。不包含在其他分类中的机器和设备制造、电脑、电子及光学产品生产、机器和设备的修理及安装、其它运输工具及设备制造、皮革及制品生产,这5个行业生产仍在下降,但降幅均未超过4%,其余行业均实现不同程度的增长(见表1)。

商业信心指数反应企业对经济形势所做出的基本估计,商业信心指数为负表示企业对经济前景持负面预期。根据俄罗斯联邦国家统计署数据,2018年12月,除木材加工、木材及软木制品生产(家具除外)和其它运输工具及设备制造两个行业之外,大多数行业的商业信心指数均为负值,表示企业对未来发展持负面预期。其中,其他非金属矿产品生产、印刷及复印、饮料生产、烟草制品生产、其它制成品生产、电气设备制造,这6个行业商业信心指数低于-10,说明这些行业对未来预期最为负面。

表1 2018年工业中各行业工业生产指数与商业信心指数

|

|

工业生产指数 |

商业信心指数(2018年12月) |

|

工业 |

102.9 |

- |

|

采掘业 |

104.1 |

-1 |

|

加工工业 |

102.6 |

-8 |

|

食品生产 |

104.9 |

-7 |

|

饮料生产 |

102.6 |

-14 |

|

烟草制品生产 |

103.8 |

-15 |

|

纺织品生产 |

103.6 |

-2 |

|

服装生产 |

104.1 |

-10 |

|

皮革及制品生产 |

96.3 |

-4 |

|

木材加工、木材及软木制品生产(家具除外)、秸秆制品及编制材料生产 |

110.6 |

0 |

|

纸及纸制品生产 |

112.6 |

-5 |

|

印刷及复印 |

112.5 |

-17 |

|

焦炭及石油产品生产 |

101.8 |

-2 |

|

化工业 |

102.7 |

-7 |

|

药品及医用材料生产 |

108.2 |

-2 |

|

塑料及橡胶制品生产 |

102.4 |

-5 |

|

其他非金属矿产品生产 |

104.4 |

-23 |

|

冶金业 |

101.7 |

-2 |

|

金属制品生产(机器和设备制造除外) |

101.3 |

-8 |

|

电脑、电子及光学产品生产 |

98.5 |

-5 |

|

电气设备制造 |

102.9 |

-11 |

|

不包含在其他分类中的机器和设备制造 |

99.4 |

-6 |

|

汽车、拖车及半挂车制造 |

113.3 |

-5 |

|

其它运输工具及设备制造 |

97.8 |

5 |

|

家具生产 |

105.5 |

-7 |

|

其它制成品生产 |

111.2 |

-12 |

|

机器和设备的修理及安装 |

98 |

-5 |

|

电力、燃气和蒸汽及空调的供应业 |

101.6 |

-5 |

|

给排水、废品收集及加工利用、清污 |

102 |

- |

资料来源:http://www.gks.ru/free_doc/doc_2018/social/osn-12-2018.pdf

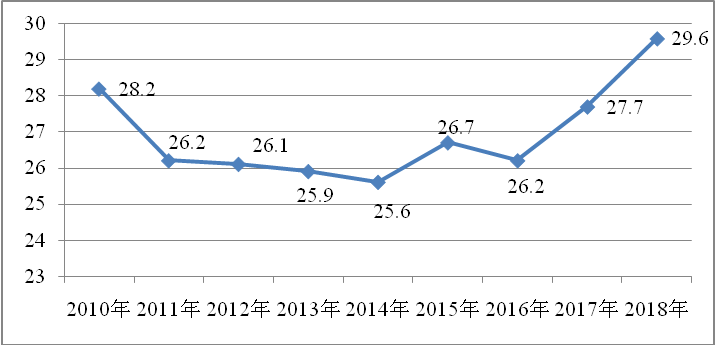

2010年,工业增加值在GDP中的占比为28.2%。2014-2015年俄罗斯经济深陷危机,工业中各行业的生产也出现不同程度的下降。2014年,工业增加值在GDP中的比重仅为25.6%。2016年下半年起,随着经济的逐步复苏,俄罗斯工业生产也逐步恢复。2018年俄罗斯工业增加值在GDP中增长至29.6%,比上年同期增长了近2个百分点(见图2)。工业占比的增加主要得益于采掘业的增长,2018年国际原油价格回升,采掘业生产随之恢复,采掘业在占GDP中的比重提高至12.8%(2017年为10.8%);加工工业占GDP的比重为13.6%(2017年为13.5%);电力、燃气和蒸汽及空调占GDP的比重为2.7%(2017年为2.9%);给排水、废品收集及加工利用、清污业占GDP的比重为0.5%(2017年为0.5%)。

图2 2010-2018年工业在产业结构中的比重(%)

资料来源:作者根据俄罗斯联邦国家统计署数据绘制。

工业结构能源、原材料化一直是俄罗斯经济多年的痼疾。2016 -2018年,随着国际能源价格的逐步回升,采掘业在工业中所占比例从22.3%提高至26.9%,加工工业的比例从66.4%下降至63.5%。如将采掘业、木材加工、造纸和印刷、焦炭及石油产品生产、冶金、其他非金属矿产品生产、金属制品生产(机器和设备制造除外)、电力、燃气和蒸汽及空调的供应业这些与能源和原材料生产相关行业进行简单加总,2016-2018年,能源、原材料相关行业在工业中的比例从63%提高至67.5%。由此可见,俄罗斯工业结构畸形的问题仍在加剧。

新的统计分类还将加工工业下的细分行业按照技术水平从低到高的顺序进行排列。低技术水平部门为原材料初级加工及劳动密集型部门,具体包括:食品生产、饮料生产、烟草制品生产、纺织品生产、服装生产、皮革及制品生产、木材加工、木材及软木制品生产(家具除外)、秸秆制品及编制材料生产、纸及纸制品生产、印刷及复印;中技术水平部门包括:焦炭及石油产品生产、化工业、药品及医用材料生产、塑料及橡胶制品生产、其他非金属矿产品生产、冶金业、金属制品生产(机器和设备制造除外);高技术水平部门主要为机械制造业,具体包括:电脑、电子及光学产品生产、电气设备制造、不包含在其他分类中的机器和设备制造、汽车、拖车及半挂车制造、其它运输工具及设备制造。2016-2018年,低技术水平部门实际产值在工业中的比例从16.1%下降至13.1%,中技术水平部门比例略有提高,从35.7%提高至36.8%,高技术部门12.4%下降至11.6%。

表2 2016-2018年俄罗斯工业结构变化(%)

|

年份 |

2016 |

2017 |

2018 |

|

工业 |

100 |

100 |

100 |

|

采掘业 |

22.3 |

23.6 |

26.9 |

|

加工工业 |

66.4 |

65.0 |

63.5 |

|

食品生产 |

10.3 |

9.3 |

8.3 |

|

饮料生产 |

1.5 |

1.3 |

1.1 |

|

烟草制品生产 |

0.5 |

0.3 |

0.3 |

|

纺织品生产 |

0.4 |

0.3 |

0.3 |

|

服装生产 |

0.3 |

0.3 |

0.3 |

|

皮革及制品生产 |

0.2 |

0.1 |

0.1 |

|

木材加工、木材及软木制品生产(家具除外)、秸秆制品及编制材料生产 |

1.0 |

0.9 |

0.9 |

|

纸及纸制品生产 |

1.4 |

1.3 |

1.4 |

|

印刷及复印 |

0.5 |

0.4 |

0.4 |

|

焦炭及石油产品生产 |

13.0 |

14.3 |

15.4 |

|

化工业 |

4.9 |

4.7 |

4.7 |

|

药品及医用材料生产 |

0.8 |

0.7 |

0.7 |

|

塑料及橡胶制品生产 |

1.8 |

1.7 |

1.6 |

|

其他非金属矿产品生产 |

2.5 |

2.3 |

2.2 |

|

冶金业 |

8.6 |

8.9 |

8.7 |

|

金属制品生产(机器和设备制造除外) |

4.1 |

3.8 |

3.5 |

|

电脑、电子及光学产品生产 |

2.4 |

2.1 |

1.9 |

|

电气设备制造 |

1.6 |

1.5 |

1.4 |

|

不包含在其他分类中的机器和设备制造 |

2.0 |

1.9 |

1.8 |

|

汽车、拖车及半挂车制造 |

3.2 |

3.7 |

3.7 |

|

其它运输工具及设备制造 |

3.2 |

2.9 |

2.8 |

|

家具生产 |

0.4 |

0.4 |

0.3 |

|

其它制成品生产 |

0.4 |

0.4 |

0.4 |

|

机器和设备的修理及安装 |

1.5 |

1.4 |

1.3 |

|

电力、燃气和蒸汽及空调的供应业 |

9.6 |

9.1 |

8.1 |

|

给排水、废品收集及加工利用、清污 |

1.7 |

1.6 |

1.6 |

资料来源:作者根据俄罗斯联邦国家统计署中各年份实际产值计算得出。

固定资产投资是推动工业增长的重要因素,2018年1-9月,工业固定资产投资额为40828亿卢布,其中采掘业固定资产投资额为21532亿卢布,同比增长3.2%,加工工业为13477亿卢布,同比增长4%,电力、燃气和蒸汽及空调的供应业固定资产投资为5117亿卢布,同比增长3.7%,给排水、废品收集及加工利用、清污业为702亿卢布,同比增长2.3%。

工业固定资产投资占比持续增长。2014-2018年,工业在固定资产投资总额中的比例从39.5%提高至51.3%,采掘业固定资产投资占比快速提高,从15.4%提高到27.1%(见表3)。加工工业占比略有增长,加工工业中固定资产投资快速增长的行业为纸及制品生产(固定资产投资占比0.3%提高至0.7%)、化工业(从1.6%提高至3.6%)、冶金业(从1.5%提高至2.3%)和除机器设备外的金属制品制造业(从0.3%提高至0.7%)。

表3 2014-2018年俄罗斯工业各行业在固定资产投资总额中的比例(%)

|

年份 |

2014年 |

2015年 |

2016年 |

2017年 |

2018年1-9月 |

|

整个经济 |

100 |

100 |

100 |

100 |

100 |

|

工业 |

39.5 |

40.3 |

39.6 |

40.1 |

51.3 |

|

采掘业 |

15.4 |

17.2 |

18.4 |

19 |

27.1 |

|

加工工业 |

15 |

15.6 |

14.3 |

14.3 |

16.9 |

|

电力、燃气和蒸汽及空调的供应业 |

7.9 |

6.6 |

5.9 |

5.9 |

6.4 |

|

给排水、废品收集及加工利用、清污 |

1.2 |

0.9 |

1.0 |

0.9 |

0.9 |

资料来源:Федеральнаяслужбагосударственнойстатистики. Структураинвестицийвосновнойкапиталвянваре-сентябре 2018 г. http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/ enterprise/investment/nonfinancial/

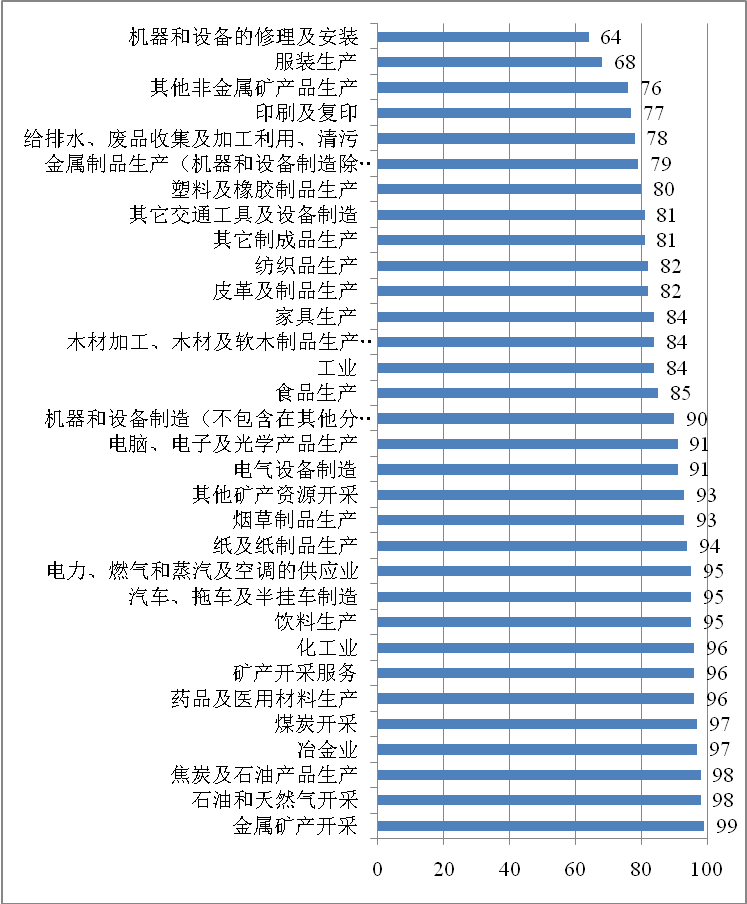

2018年俄罗斯工业企业保持较高投资积极性,根据俄罗斯联邦国家统计署数据,工业企业中有11个行业进行固定资产投资的企业占比高于95%,其中,金属矿产开采业中99%的企业进行了固定资产投资,石油和天然气开采、焦炭及石油产品生产业中进行固定资产投资的企业占比为98%,煤炭开采、冶金业中97%的企业进行了固定资产投资,药品及医用材料生产、矿产开采服务、化工业中96%的企业进行了固定资产投资,饮料生产、汽车制造、电气、燃气蒸汽及空调供应业中进行固定资产投资的企业占比为95%。从行业分布看,采掘业固定资产投资积极性高于加工工业。具体各行业投资积极性见图2。

从资金来源看,80%的工业企业的固定资产投资为自有资金。在煤炭开采、石油天然气开采、金属矿产开采、焦炭及石油产品生产、化工业、冶金业等行业中95%-99%的企业使用自有资金进行投资。26%的工业企业在投资中会使用信贷资金,信贷资金使用较为活跃的行业为其他矿产资源开采业(56%的企业使用信贷资金),矿产开采服务业(54%),煤炭开采业(47%),焦炭及石油产品生产(45%),冶金业(42%)及化工业(40%)。投资积极性高的行业除使用自有资金进行投资之外,还使用信贷资金。仅有6%的工业企业使用预算资金进行固定资产投资。[1]

图2 2018年工业各行业中进行固定资产投资的企业比例(%)

资料来源:Федеральнаяслужбагосударственнойстатистики. Инвестиционная активность организаций в 2018 году (обновлено 13.02.2019г.). http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics /enterprise/investment/nonfinancial/

根据俄罗斯联邦国家统计署问卷调查结果,阻碍工业企业投资的主要因素包括:国际市场行情,获得项目贷款的机制复杂,汇率变动,商业贷款利率高,投资风险高,自有资金不足,通货膨胀率较高,国内经济形势的不确定性高等。这些因素对不同行业的影响程度也不同。如,国际市场行情对煤炭开采、石油和天然气开采业的投资影响最为显著,70%的煤炭开采企业和66%的石油天然气开采企业认为国际市场行情影响投资行为;汇率变动对石油和天然气开采业(61%的企业认为汇率变动影响其投资行为)、纸及纸制品生产业(67%)、化工业(67%)、冶金业(69%)及汽车制造业(65%)等出口产品较多的行业影响相对显著;对投资风险较为敏感的行业有:石油和天然气开采业(84%的企业认为风险高阻碍投资),金属矿产开采业(71%)、其他矿产开采业(68%)、矿产开采服务业(68%)、纸及纸制品生产(68%)、焦炭及石油产品生产(70%)、化工业(73%)、冶金业(88%)、电脑及电子、光学产品生产(65%);商业贷款利率较高、自有资金不足、通胀率较高、国内经济的不确定性这几个因素对各行业投资的影响均较为显著。

为促进工业发展,俄罗斯政府先后制定了《发展工业和提高工业竞争力》、《航空工业发展》、《电子和无线电工业发展》、《医药和医疗产业发展》、《造船业发展》、《军工综合体发展》这6份国家纲要。其中《发展工业和提高工业竞争力》国家纲要[2]旨在激发工业领域发展潜能、提高工业企业在国内外市场上的竞争力,该纲要提出,在俄罗斯,没有国家的参与,工业领域重大的基础设施、投资和创新任务很难完成,在国内和国际市场上的竞争力水平也很难有所提高。21世纪之初的发展经验表明,俄罗斯应当制定国家工业政策,形成系统的工业发展战略及相应的实施手段,这份国家纲要是俄罗斯政府专门针对工业发展而制定的、系统的、长期政策,也是当前指导俄罗斯工业发展的重要战略文件。其余5份国家纲要则是分别对航空、电子和无线电、医药和医疗、造船、军工这五个俄罗斯工业中的重点及优势领域进行规划的战略文件,纲要明确了这些行业的发展目标,设定了长期及短期发展任务,并划拨预算基金落实纲要中的各项措施,对推动这五大领域未来发展起到重要作用。

制造业大多为资本密集型产业,企业固定资产更新需要大量资金,因此资金短缺一直是困扰制造业发展的难题。2014年,俄罗斯联邦工业和贸易部对之前的俄罗斯技术发展基金进行了改革,并在此基础上建立了工业发展基金。该基金为工业项目提供优惠的融资条件,帮助工业企业解决技术设备更新、大型机器设备租赁及大型工业项目实施过程中遇到的棘手的资金问题。工业发展基金的建立对推动俄罗斯工业现代化、建立新的产业组织及实施进口替代政策起到了重要作用。

工业发展基金为工业企业提供长期优惠贷款,在执行过程中贯彻“四不”原则:一是该基金支持的重点方向为工业发展、机床、组件、军民两用技术、租赁、药品商标、劳动生产率、数字工业,以促进产业结构升级为目标,采掘业、电力、燃气和蒸汽及空调的供应业、给排水、废品收集及加工利用、清污等行业不在支持范围之内;二是该资金旨在实现工业现代化,促进制造业长远发展,因此基金不允许用于厂房建设及大修、购买不动产、军用产品生产、偿还贷款及贷款利息、也不能用于补充流动资产;三是该基金资助的对象为具有发展潜力的企业,而不是拯救陷入困境的企业;四是该基金不追求高盈利,因此不参股企业,也不向受资助企业收取利益分成和佣金,但贷款抵押品要可靠,以保证当项目出现问题时能够收回资金。

截至2019年2月22日,工业发展基金已向375个工业项目提供了854亿卢布的贷款支持。从行业分布看,机器制造业项目最多,共135个项目,获得的贷款资金占总额的30.6%,化工业44个项目,贷款规模占10.9%,生物制药业项目48个,贷款规模占9.7%,冶金业44个项目,占8.8%,电气设备制造业22个项目,贷款规模占6.1%,林业20个项目,贷款规模占4.8%,电子行业18各项目,贷款规模占4.5%,轻工业18个项目,贷款规模占4.1%,建筑材料13个项目,占2.9%,新材料10个项目,贷款规模占2.8%,家具制造2个项目,占0.2%,生物技术1个项目,贷款规模占0.014%。从资金用途看,大部分工业企业获得贷款用于购置机器设备,占贷款总额的77%,12%的资金用于支付第三方服务(包括工程承包、新产品生产等),7%的资金用于购买生产所需材料及组件,4%的资金用于支付工资。[3]

根据《俄罗斯联邦工业政策法》,为吸引对工业部门的投资,支持大型工业项目的实施,工业发展基金还积极推行“特别投资合同”政策。“特别投资合同”由投资者与国家签定,明确规定了合同双方的义务,项目发起人(即投资者)有义务在规定期限内组织工业品生产,俄罗斯联邦(或联邦主体)有义务保证税收及监管条件的稳定,并提供相关支持。“特别投资合同”要求最低投资额为7.5亿卢布,投资者在建立现代化工厂或对企业进行现代化改造时,新购置设备的比例不超过25%,项目应使用最佳可用技术,生产出的产品经俄罗斯工业和贸易部确定在俄罗斯无同类产品。“特别投资合同”有限期为项目盈利之后5~10年。国家支持项目的具体措施包括:税收优惠、政府采购、租用联邦主体土地的特殊优惠等,具体支持力度取决于项目参数。[4]截至目前,已签订33项“特别投资合同”,其中,医药行业7项,汽车制造业7项,化工业5项,机器制造业5项,机床制造5项,农机及特殊机器制造2项,冶金(材料)业2项,航空工业1项。吸引投资投资4383亿卢布,减税5200亿卢布,创造17669个工作岗位。[5]

工业发展基金还为工业项目贷款及债券提供利息补贴,要求项目总价在1.5亿卢布~75亿卢布,贷款期限不超过3年,贷款额不超过项目总价的80%。具体办法为:如贷款或债券为卢布,当利率高于基准指标,按基准指标的70%发放补贴,当利率低于基准指标,按利率的70%发放;如贷款或债券为外币,当利率高于4%,按4%的90%发放补贴,当利率低于4%,按利率的90%发放。2017年,工业发展基金为107个工业项目发放了45.47亿卢布利息补贴,2018年上半年,为90个工业项目发放利息补贴15.93亿卢布,其中,化工业获得利息补贴最多,林业次之,此后依次为冶金业、生物技术、重型机械制造、运输工具制造、汽车制造、能源机械制造、车床制造、农机制造等。

多年来,能源行业一直是俄罗斯经济的支柱产业,而制造业的发展则一直滞后于能源及原材料行业。俄罗斯政府为扶持制造业发展,通过对不同行业发放不同类型工业补贴的方式,给予制造业更多政策倾斜,鼓励制造业企业投资,促进制造业发展。

汽车制造企业获得补贴的范围包括:第一,汽车制造企业创新项目投资的贷款利息;第二,将远东联邦区生产的汽车运往俄罗斯国内其他地区所产生的运输费用;第三,因处理车辆(底盘)报废所产生废弃物的支出;第四,补贴俄罗斯信贷机构在2013-2014年因发放个人购车贷款而造成的收入损失;第五,轮式车辆制造企业在维持就业岗位方面的支出;第六,生产符合欧IV和欧V排放标准的车辆尾气排放及完成质保义务等方面产生的费用;第七,汽车行业中能源密集型企业使用能源的部分成本;第八,轮式车辆制造企业用于采购、生产线模具更新、生产设备现代化所需贷款的利息;第九,轮式车辆制造企业建立及组织生产远程和自主操控交通工具的支出。

运输工具制造企业获得补贴的对象为:俄罗斯租赁企业因在收购大轴重创新型货车时提供折扣而带来的收益损失;运输工具制造企业2008-2011年从俄罗斯信贷机构、俄罗斯开发与对外经济银行(外经银行)以及国际金融组织获得的用于技术改造的贷款利息。

农业机械及食品加工机械制造业获得补贴的范围包括:自行式及牵引式设备制造企业在维持就业方面的支出、在能源密集型生产中的能源支出和生产及保养所需费用。

2014年乌克兰危机后,西方国家对俄罗斯金融、能源及军事三大重要领域实施制裁,此后随着国际能源价格的大幅下跌,俄罗斯经济结构能源化的弊病凸显。在2015年的反危机政策中,俄政府推出进口替代政策,对农业、食品工业、医药业、生物技术、机械制造业、石油化工业、轻工业、信息行业、航空航天工业、国防工业、原子能产业等20多个行业实施进口替代,力图通过进口替代减少机器设备进口、增加非能源产品出口,降低俄罗斯经济的对外依赖程度。

为鼓励工业品出口,俄罗斯政府推出一系列政策措施,具体包括:第一,为高科技产品出口提供资金支持。对俄罗斯开发与对外经济银行和俄罗斯进出口银行因向俄罗斯高科技产品的外国买家提供优惠贷款而产生的部分费用提供补贴;补偿军工产品出口企业在俄罗斯信贷机构和外经银行贷款的部分利息;出台一项新的补贴机制,用于补偿出口企业在海外市场获得相关认证的费用。第二,举办并参与博览会。组织举办国际工业博览会来展示俄罗斯工业发展成果,将产品推广到国外市场;组织并参与世界博览会EXPO-2020(阿联酋,迪拜)。第三,开展多边工业合作。参与欧洲尖端科技领域“尤里卡”计划框架内的国际创新活动,与金砖国家及各种多边国际组织进行先进工业技术的交流。第四,加强与独联体国家高新技术领域的合作。积极将俄罗斯产品供应与采购、联合项目、成立合资企业等问题纳入独联体合作框架;协助开展独联体国家的商业访问活动,组织俄罗斯工业产品成果展;在独联体框架内制定并跟踪监测俄罗斯竞争力产品清单,并每年更新;为独联体框架内高效的工业合作创造条件。第五,与中东和非洲国家在高新技术领域的合作。参与俄罗斯与中东和非洲国家政府间经贸合作委员会的工作;组织工业企业代表赴中东和非洲国家进行商务访问;在中东和非洲国家推广俄罗斯产品和服务;吸引中东和非洲国家投资俄罗斯工业,并在俄境内建立合资公司;第六,在欧洲国家持续对俄实施制裁的情况下,加强与欧洲国家的双边合作。通过召开工业部门间工作组会议、与欧洲国家先进领域代表进行交流、组织工业企业代表出访、吸引外国企业定期参加俄罗斯国际创新工业展和圣彼得堡经济论坛等方式,促进国家优先领域发展。第七,加强与亚洲和美洲国家的高新技术领域合作。参与俄罗斯与亚洲和美洲国家政府间经贸合作委员会的工作;组织工业部门代表赴亚洲和美洲国家进行商务访问;在亚洲和美洲推广俄罗斯的产品和服务;吸引亚洲和美洲国家对俄罗斯工业部门的投资和技术转让,并在俄罗斯境内建立合资公司。

[1]Федеральнаяслужбагосударственнойстатистики. Инвестиционная активность организаций в 2018 году (обновлено 13.02.2019г.). http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics /enterprise/investment/nonfinancial/

[2]Министерство промышленности и торговли Российской Федерации. «Развитие промышленности и повышение ее конкурентоспособности». http://minpromtorg.gov.ru/

[3]http://frprf.ru/download/prezentatsiya-fonda-na-russkom-yazyke.pdf

[4]http://frprf.ru/gospodderzhka/o-spetsialnykh-investitsionnykh-kontraktakh-dlya-otdelnykh-otrasley-

promyshlennosti/#s28

[5]http://frprf.ru/download/prezentatsiya-fonda-na-russkom-yazyke.pdf