中央财经大学 新疆财经大学经济学院 居来提·色依提

新疆财经大学经济学院 苏来曼·斯拉木

新疆财经大学统计与信息学院 雪合来提·马合木提

摘 要:俄白哈关税同盟成立并进入实际运作,对于以哈萨克斯坦等中亚国家主要贸易对象的中国新疆的影响较大。本文在分析俄白哈关税同盟政策基础上,深入分析新疆外贸企业的性质和定价行为,探讨新疆外贸企业在全国对外贸易中的分工,进而讨论俄白哈关税同盟对新疆外贸企业以及新疆外贸格局的影响。

关键词:俄白哈关税同盟;外贸企业;新疆

中图分类号:F272 文献标识码:A 文章编号:1005-5800(2011)05(b)-216-02

1 俄白哈关税同盟下新疆外贸企业的定价行为分析

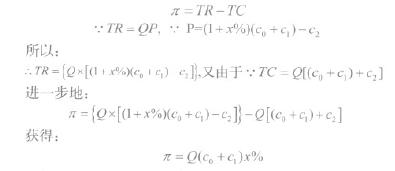

无论是国内生产还是国外生产都利用的是本地生产要素,而且国际均衡价格又于国内价格和进口价格之间,即 ,因而国内价格的提高对出口商而言是不利的。国内价格的提高可能来自于国内要素价格的上升,也可能来自于其他原因。在此我们假设国内要素价格保持不变,关税同盟使得原有的低进口税提高,使得新疆外贸企业产品价格因非要素价格上升而失去竞争力。

第一种情况:涨价因素并不是要素成本上升,而是因为关税同盟形成导致对技术标准,质量要求等引起的生产内部环节和交易中间环节发生成本。因此原价格不变的情况下工厂出现加价行为。

如果采用成本加成法定价计算公式为:

其中P为价格,Co为要素投入成本,X为预期的成本利润提成。由于技术贸易壁垒形成的成本产生于产成品生产中的内部环节和出场后对外贸易交易当中的中间环节。即

其中第一部分,即 作为生产环节中发生的非要素上升成本,可以增加到成本当中。即按照这一成本变动后的企业定价公式为:

即这种成本的上升对企业家本身而言没有太多的负担,因为成本的变动进一步提高了成本加成法带来的利润总量。但是这一 价格无法在国际贸易中得到认可。所以,这种价位最高限额只能是进口国的国内价格为限。但是这种定价将会使该新疆外贸企业产品的出口竞争力大大削弱。

后一种成本,即 无法增加到成本加成法定价中的成本当中。这些成本必须由出口企业自己来承担。如果采用离岸价形式交易,也因为客户成本的上升,使客户利润空间变得狭小,直接影响销量和市场占有率。结果,贸易企业的预期利润率下降,贸易总量规模减少。即:

由于利润等于:

这样以来,企业的净利润同产品的数量乘于预期成本利润率。但是由于需求量同价格成反比的变化,即按照需求量函数,我们获得:

说明用需求函数表现的利润函数同成本的增长是成反比例的。要想增加更多的利润,定价时提成的成本份额要减少。就是说,利用加成成本法定价的时候,虽然产品的价格可以定的很高,成本和价格正比例的变动,但是产品的成本增加引起的产品价格的上升,将会引起利润量的大幅度减少。

考虑到价格的弹性问题,我们会发现问题很严重。即:

由于富有价格弹性意味着,需求价格弹性大于1,因而,弹性系数b>1。这样以来,要想保证利润总量不变只能定价不易过高。

第二种情况:新疆外贸企业的实际定价行为。由于新疆外贸企 业无法自生产产品,销售过程中为赢得竞争必须同自产自销贸易企业进行竞争。为此,他们的价格水平并不会高于工厂价格或低于工厂价格。其定价方式就是采购价格乘上出口退税份额在扣除必要的单位运输、库存以及管理成本制定出销售价格。因此对新疆外贸企业而言,只要出口退税所获得单位产品退税利润大于采购和出口环节发生的单位成本,就可以获得相应的利润。这个利润量等于:

其中Пxc为新疆外贸企业的利润,Тecom单位出口退税,Сdt国内运输,Сwc国内仓储以及管理费用。因此,只要出口退税或其他形式的出口补贴大于外贸企业国内运输仓储物流和管理成本,新疆外贸企业完全生存下去,还可能低于工厂价格的价格出售产品获得利润。

2 关税同盟对新疆外贸当前企业分工格局的影响分析

新疆本身是个产业结构严重失衡的生产领域内分工为基础的一个经济区域。下面讨论新疆对外贸易的发展如何影响新疆就业,进而影响人们收入水平和生活质量的问题。

在此分别讨论企业产品的市场分配为核心的生产企业和专业化的企业在技术贸易壁垒状态下的规模扩大对就业的影响问题。

第一种情形,同一家企业同时生产国内外市场产品,产品分配性企业的问题。

由于企业的生产函数可以表述为:

假定企业可以随意获得劳动,而不能随意获得资本,劳动力的雇佣因企业生产规模的扩大而扩大,资本无法替代劳动力。因此企业因外部市场的开发,扩大生产规模,因此原有劳动量将会增加。现在企业生产中同时考虑两个市场,额外的产出量将用原来的资本,但额外的劳动力来生产。因此,上面的公式变为:

其中 分别表示为国内市场生产而雇用的劳动力和为国际市场雇佣的劳动力。如果国际市场受技术性贸易壁垒而受损,那么该企业在生产中将会减员,但是其拥有国内市场,因而其生产不会中断。

分别表示为国内市场生产而雇用的劳动力和为国际市场雇佣的劳动力。如果国际市场受技术性贸易壁垒而受损,那么该企业在生产中将会减员,但是其拥有国内市场,因而其生产不会中断。

第二种情形,专业化分工状态下,贸易形势变动对企业规模的影响。

由于,专业化分工,企业生产产品时,虽然有国内和国外之分,但是生产商以订单为核心进行生产。这些订单来自于专业化的贸易企业。国际贸易旺盛意味着专业化的贸易企业空前的发展,社会总体上划分为承担国内销售任务的国内贸易企业和国际贸易企业。因贸易旺盛,国际贸易企业的规模膨胀。同样的假设,我们得到:

就是说这一部分为国内市场服务的生产型企业,因国际业务发生,他们将会增加生产规模,引起就业量倍增,即:

同时,企业之间形成专业化,即产生专门的国际贸易企业,将会导致新的国际贸易公司出现或者原有国际贸易公司规模扩张。即:

其中 分别表示国际贸易企业商业产值和国际贸易企业用人规模。当国际贸易行为因技术贸易壁垒的存在而被中断时,对第一种情形时,生产性企业的就业规模收缩,但并不是致命的。第二种情形出现时,对准外部市场的企业不得不迅速退缩,国际贸易公司面临倒闭,就业量迅速下降,人均可支配收入也因失业人员的增多而迅速下滑。

分别表示国际贸易企业商业产值和国际贸易企业用人规模。当国际贸易行为因技术贸易壁垒的存在而被中断时,对第一种情形时,生产性企业的就业规模收缩,但并不是致命的。第二种情形出现时,对准外部市场的企业不得不迅速退缩,国际贸易公司面临倒闭,就业量迅速下降,人均可支配收入也因失业人员的增多而迅速下滑。

3 结语

总之,新疆外贸企业作为我国同中亚国家之间的贸易载体,应该关注俄白哈关税同盟以及进而产生的经济一体化及其政策实施情况。当前,由于新疆出口到中亚国家的产品,因没有实质性受到关税同盟的各种贸易壁垒的严格限制,我们无法准确的计算和估计 出具体的影响。另外,由于新疆对外贸易中,哈萨克斯坦起到核心作用,因而俄白哈之间的关税同盟及其政策以及即将产生的经济一体化趋势及其政策应该引起更多的注意。这对于新疆外贸经济的微观主体外贸企业的发展壮大具有很强的决策和参考价值。

参考资料

[1] 魏大方.俄罗斯、白俄罗斯和哈萨克斯坦明年将建关税同盟.新华网,2009-11-28.

[2] 王德禄.俄罗斯白俄罗斯与哈萨克三国关税同盟正式启动.国际在线专稿,2010-07-06.