【内容提要】俄罗斯是否患上“荷兰病”的问题一直是个学术界近年来争论的焦点。本文根据“荷兰病”的理论模型,分别从国际油价上涨是否导致汇率上升、制造业部门是否表现出“去工业化”现象和工资上涨的效应是否存在这三方面,运用协整检验等实证分析方法,讨论了俄罗斯是否患上“荷兰病”的问题,并综合三方面的实证分析结果,得出了俄罗斯存在一定程度的“荷兰病”现象的结论。

【关键词】俄罗斯、“荷兰病”、资源转移效应、支出效应、实证分析

【中图分类号】F13/17.512【文章标识】A【文章编号】1009-721X(2009)05-0091-(11)

【作者简介】郭晓琼,中国社科院俄罗斯东欧中亚研究所俄罗斯经济室助理研究员。

“荷兰病”(Dutch disease)一词最早是在英国《经济学家》杂志1977年发表的一篇文章中提出的。20世纪60年代,荷兰北海一带发现大量天然气,随着天然气的大量开采和出口,荷兰盾持续升值,通货膨胀难以抑制,国内非资源出口部门的竞争力下降,经济增长最终缺乏后劲。人们把这种综合症称作“荷兰病”[1]。

一、“荷兰病”的理论模型

模型假设如下:(1)一国的经济被抽象为三部门,包括石油部门、制造业部门 和服务业部门;(2)三部门之间的要素(资本和劳动力)可自由流动;(3)石油部门和制造业部门为可贸易部门,在全球市场完全竞争的假设下,其价格决定是外生的;(4)服务业部门为非可贸易部门,其价格决定是内生的。[2]

石油价格上涨的效应分析:

石油价格上涨的效应包括资源转移效应和支出效应。石油价格的增长带来石油部门劳动力和资本需求的增大,引起该部门工资的上涨和资本回报的增加。资源转移效应引致劳动力和资本从制造业部门和服务部门流向石油部门,石油部门的产出和劳动力雇佣将因此而增加,而制造业部门和服务部门的产出和劳动力雇佣将会减 少,这导致“直接去工业化”。对于服务业而言,由于价格由本国供求决定,产出下降导致价格上升;对于制造业和石油部门而言,其价格是由国际市场外生决定的。三部门价格变动的综合结果是,不可贸易商品相对于可贸易商品价格上涨,引起本币升值。

石油上涨的支出效应与石油部门雇佣劳动力无关。支出效应是因为高油价提高了石油部门的工资和收益,导致了总需求的增加。某种程度上,一部分需求转移到国内服务业,服务业价格将会上涨,而石油和制造业产品的价格是外生决定的。这又会使汇率上升,本币升值。本币升值导致可贸易部门产品的竞争力下降,这将引起产出和要素需求的下降。对于制造业部门而言,这一效应被Corden和Neary称之为“间接去工业化”[3]。

资源转移效应和支出效应对各部门产出、要素、工资和价格的影响如下表所示:

表1 石油价格上涨的资源转移效应和支出效应

| 产出 | 劳动力雇佣 | 工资 | 价格 | |

| 资源转移效应 | | | | |

| 石油部门 | + | + | + | 外生给定 |

| 制造业部门 | - | - | + | 外生给定 |

| 服务业部门 | - | - | + | + |

| 支出效应 | | | | |

| 石油部门 | - | - | + | 外生给定 |

| 制造业部门 | - | - | + | 外生给定 |

| 服务业部门 | + | + | + | + |

| 综合效应 | ||||

| 石油部门 | 不确定 | 不确定 | + | 外生给定 |

| 制造业部门 | - | - | + | 外生给定 |

| 服务业部门 | 不确定 | 不确定 | + | + |

综合以上两种效应,“荷兰病”表现为以下四种症状:第一,石油价格上涨导致服务业价格相对上升,引起汇率上升;第二,制造业产出和劳动力需求出现明显下降,表现为直接和间接的“去工业化”;第三,综合效应下,石油部门和服务部门产出和劳动力变化并不明确,因为在这两个部门中资源转移效应和支出效应的作用力相反。第四,如果劳动力可自由流动,工资全面上涨。

二、对俄罗斯是否患有“荷兰病”的检验

(一)油价上升是否导致汇率上升

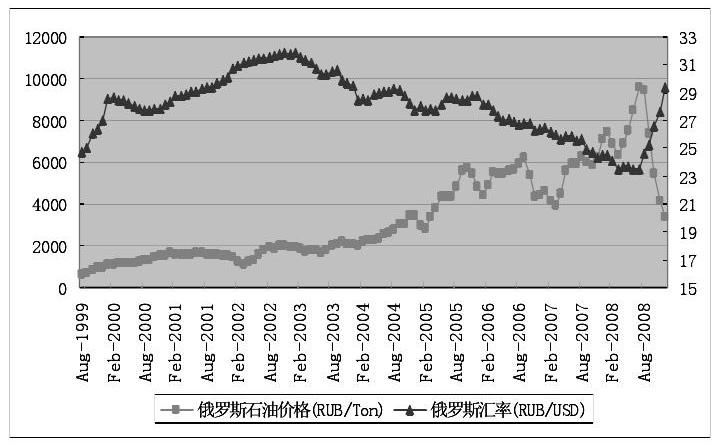

“荷兰病”的一个重要症状是油价上升导致汇率上升,图1列示了俄罗斯Urals牌石油价格与美元兑卢布汇率的时序图。从该图中可以看出,2003年1月以后,石油价格的上升对应着卢布的持续升值,2008年7月之后,石油价格的急剧下跌对应着卢布的贬值。

图1 俄罗斯石油价格(Urals牌)与俄罗斯汇率

资料来源:datastring

然而,汇率的涨跌是多种因素作用的结果,我们并不能简单地得出油价上升导致汇率上升的结论。因此,本文考虑到其他因素,使用计量经济学中的协整模型对俄罗斯汇率变动的原因进行解释。由于本文主要考察俄罗斯是否患上“荷兰病”,因此油价是模型中不可或缺的解释变量;汇率上升的另一个重要因素是产品可贸易部门的生产率提高,这主要通过布拉萨—萨缪尔森效应[4]实现,计量模型中一般选取本国与主要贸易伙伴国的生产率差异作为解释变量,由于本文无从得到俄罗斯生产率的指标,故此变量省略不加考虑;另外,政府干预在一定程度上会影响到汇率变化,如中央银行的外汇资产的购入在一定程度上能够减轻汇率上升的压力,因此本文选取外汇储备作为央行对冲汇率上升的代理变量[5]。

协整检验(Cointegration Test)是用来检测多个非平稳时间序列之间的长期关系。协整检验要求各个变量是一阶单整的,即经过差分之后是平稳过程。下面对汇率(EXRATE)、石油价格(OIL_PRICE)和外汇储备(NIR)之间的关系进行协整检验。首先对数据进行预处理,由于外汇储备只有季度数据,本文采用8期移动平均得到各期值;然后对每个变量进行取对数,使得数据的波动减小。其次对每个变量进行单位根检验(观察各变量经过几阶差分后是平稳的),检验结果(见表2至表7)表明三个变量的水平序列都是非平稳的,而经过一阶差分后序列都是平稳的。在满足一阶单整的前提下可以进行三个变量间的协整关系检验。

表2 汇率取对数后的水平序列的单位根检验结果

| 原假设:LN_EXRATE[6]存在单位根 | ||||

| 外生变量:常数项 | ||||

| 滞后期:1(自动依据施瓦茨准则,最大滞后期=12) | ||||

| T统计量 | 可能性.* | |||

| 增广的迪克-富勒检验统计量 | -0.666427 | 0.8495 | ||

| 检验的置信水平: | 1%水平 | -3.495021 | ||

| 5%水平 | 2.889753 | |||

| 10%水平 | -2.581890 | |||

表3 汇率取对数后一阶差分的单位根检验结果

| 原假设:D(LN_EXRATE)[7]存在单位根 | ||||

| 外生变量:常数项 | ||||

| 滞后期:0(自动依据施瓦茨准则,最大滞后期=12) | ||||

| T统计量 | 可能性.* | |||

| 增广的迪克-富勒检验统计量 | -6.980175 | 0.0000 | ||

| 检验的置信水平: | 1%水平 | -3.495021 | ||

| 5%水平 | -2.889753 | |||

| 10%水平 | -2.581890 | |||

表4 油价取对数后水平序列的单位根检验结果

| 原假设:LN_OIL_PRICE[8]存在单位根 | ||||

| 外生变量:常数项 | ||||

| 滞后期:2(自动依据施瓦茨准则,最大滞后期=12) | ||||

| T统计量 | 可能性.* | |||

| 增广的迪克-富勒检验统计量 | -0.609322 | 0.8628 | ||

| 检验的置信水平: | 1%水平 | -3.495677 | ||

| 5%水平 | -2.890037 | |||

| 10%水平 | -2.582041 | |||

表5 油价取对数后一阶差分的单位根检验结果

| 原假设:D(LN_OIL_PRICE)[9]存在单位根 | ||||

| 外生变量:常数项 | ||||

| 滞后期:1(自动依据施瓦茨准则,最大滞后期=12) | ||||

| T统计量 | 可能性.* | |||

| 增广的迪克-富勒检验统计量 | -8.080762 | 0.0000 | ||

| 检验的置信水平: | 1%水平 | -3.495677 | ||

| 5%水平 | -2.890037 | |||

| 10%水平 | -2.582041 | |||

表6 外汇储备取对数后水平序列的单位根检验结果

| 原假设:LN_NIRMA8[10]存在单位根 | ||||

| 外生变量:常数项 | ||||

| 滞后期:8(自动依据施瓦茨准则,最大滞后期=12) | ||||

| T统计量 | 可能性.* | |||

| 增广的迪克-富勒检验统计量 | -0.517534 | 0.8821 | ||

| 检验的置信水平: | 1%水平 | -3.499167 | ||

| 5%水平 | -2.891550 | |||

| 10%水平 | -2.582846 | |||

表7 外汇储备取对数后一阶差分的单位根检验结果

| 原假设:D(LN_NIRMA8)[11]存在单位根 | ||||

| 外生变量:常数项 | ||||

| 滞后期:7(自动依据施瓦茨准则,最大滞后期=12) | ||||

| T统计量 | 可能性.* | |||

| 增广的迪克-富勒检验统计量 | -3.688879 | 0.0057 | ||

| 检验的置信水平: | 1%水平 | -3.499167 | ||

| 5%水平 | -2.891550 | |||

| 10%水平 | -2.582846 | |||

协整检验包括两部分内容:一是,是否存在协整向量,二是,如果存在协整向量,则估计出协整方程。由Eviews6.0估计的协整结果如下,迹(Trace)检验和最大特征根(Maximum Eigenvalue)检验的结果是一致的,表明在5%的置信水平上,方程存在一个协整向量。

表8 三变量之间的协整检验结果

| 日期:09/11/09时间:15:48 | ||||

| 样本(调整后):2000M05 2008M09 | ||||

| 包括的观测值:调整后101个 | ||||

| 趋势假设:确定性线性趋势 | ||||

| 序列:LN_EXRATE LN_OIL_PRICE LN_NIRMA8 | ||||

| 滞后间隔(一阶差分后):1到3 | ||||

| 非限制的协整检验(迹检验) | ||||

| 假设 | 迹 | 0.05 | | |

| 没有协整关系 | 特征根 | 统计量 | 置信水平 | 可能性** |

| 没有* | 0.197974 | 34.04854 | 29.79707 | 0.0153 |

| 至多1个 | 0.079600 | 11.76648 | 15.49471 | 0.1685 |

| 至多2个 | 0.032996 | 3.388868 | 3.841466 | 0.0656 |

| 迹检验提示在0.05的置信水平存在1个协整关系 | ||||

| *在0.05的置信水平拒绝原假设 | ||||

| **根据麦金农—郝格—米车里斯的P值(1999)计算 | ||||

| 非限制的协整检验(最大特征根检验) | ||||

| 假设 | 最大特征根 | 0.05 | | |

| 没有协整关系 | 特征根 | 统计量 | 置信水平 | 可能性** |

| 没有* | 0.197974 | 22.28207 | 21.13162 | 0.0343 |

| 至多1个 | 0.079600 | 8.377608 | 14.26460 | 0.3416 |

| 至多2个 | 0.032996 | 3.388868 | 3.841466 | 0.0656 |

| 迹检验提示在0.05的置信水平存在1个协整关系 | ||||

| *在0.05的置信水平拒绝原假设 | ||||

| **根据麦金农—郝格—米车里斯的P值(1999)计算 | ||||

表9给出了协整检验估计的方程,表中的方程1是将三变量写成一个方程的形式,方程2则是将三变量写成矩阵形式,两者表示的含义是一致的。因此,本文仅对方程1进行分析,方程1显示汇率与油价的关系是负相关的,表示油价的上升导致汇率下降,由于本文的汇率采用的是直接标价法,这意味着油价上升导致卢布升值;外汇储备与汇率的关系是正相关的,表示外汇储备的上升对应着汇率上升,这意味着外汇储备的增加起到了抑制卢布升值的作用。从协整系数的绝对值看,油价对汇率的影响超过外汇储备对汇率的影响,前者的系数为-0.80,后者的系数为0.61。这说明外汇储备增加对卢布升值的抑制作用较小。

表9 协整检验估计的方程

| 1个协整方程: | 对数似然估计值 | 691.9302 | | |

| 标准化的协整系数(括号内为标准差) | ||||

| LN_EXRATE | LN_OIL_PRICE | LN_NIRMA8 | | |

| 1.000000 | -0.798785 | 0.612327 | | |

| (0.22178) | (0.12941) | | ||

| | | | | |

| 调整系数(括号内为标准差) | ||||

| D(LN_EXRATE) | -0.007725 | | | |

| (0.00785) | | | ||

| D(LN_OIL_PRICE) | 0.126592 | | | |

| (0.04788) | | | ||

| D(LN_NIRMA8) | -0.055416 | | | |

| (0.01707) | | | ||

| 2个协整方程: | 对数似然估计值 | 696.1190 | | |

| 标准化的协整系数(括号内为标准差) | ||||

| LN_EXRATE | LN_OIL_PRICE | LN_NIRMA8 | | |

| 1.000000 | 0.000000 | 0.103169 | | |

| | | (0.01760) | | |

| 0.000000 | 1.000000 | -0.637416 | | |

| | | (0.04113) | | |

| 调整系数(括号内为标准差) | | |||

| D(LN_EXRATE) | -0.057715 | -0.003645 | | |

| | (0.02416) | (0.00759) | | |

| D(LN_OIL_PRICE) | -0.125290 | -0.150575 | | |

| | (0.14866) | (0.04668) | | |

| D(LN_NIRMA8) | -0.079679 | 0.039502 | | |

| | (0.05387) | (0.01692) | | |

(二)制造业部门是否表现出“去工业化”现象

对于油价上升是否导致了制造业部门的“去工业化”,本文使用分部门的产出和就业年度数据进行考察。由于2005年俄罗斯的统计口径发生变化,燃料部门在2004年之前包括:石油开采部门、石油加工部门、天然气和煤炭部门,而2004年之后指的是采掘业中的能源开采。另外,产出增长率经过价格平减,采用实际值计算。

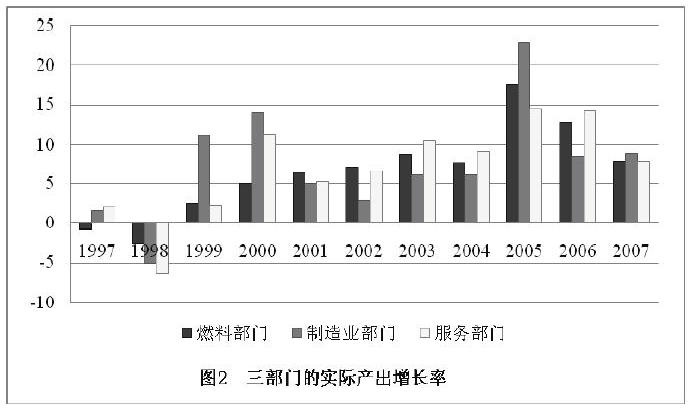

图2描述了三部门的实际增长率情况,从该图中可以看出,制造业部门并没有出现“绝对去工业化”(制造业部门的负增长)的现象。制造业部门负增长仅出现在1998年,这是由于当时俄罗斯经济正面临转轨和经济危机的双重打击,其他两部门也出现了负增长,因此,并没有证据表明俄罗斯制造业出现“绝对去工业化”。然而,俄罗斯制造业部门“相对去工业化”的现象是存在的。图2显示,2001年至2007年(2005年与2007年除外)制造业部门的产出增长率都低于燃料部门的产出 增长率。2005年制造业部门的产出增长率高于燃料部门的原因恰恰是油价下跌,Urals牌石油价格由2005年9月的5713卢布/吨急剧下降至2006年1月的4443卢布/吨(图1)。2007年油价经历了两次下跌,一段是2007年1月至3月,另一段是2007年8月至11月(图1),由于下降幅度不大,因此制造业产出增长率只是略高于燃料部门。另外,2000年之后,服务业的产出增长率一直高于制造业(2005年和2007年除外,这两年存在油价下跌的情况,正好从反向验证了“荷兰病”),甚至有的年份高于燃料部门,这说明俄罗斯的支出效应要强于资源转移效应。

图2 三部门的实际产出增长率

资料来源:俄罗斯联邦国家统计局。www.gks.ru.

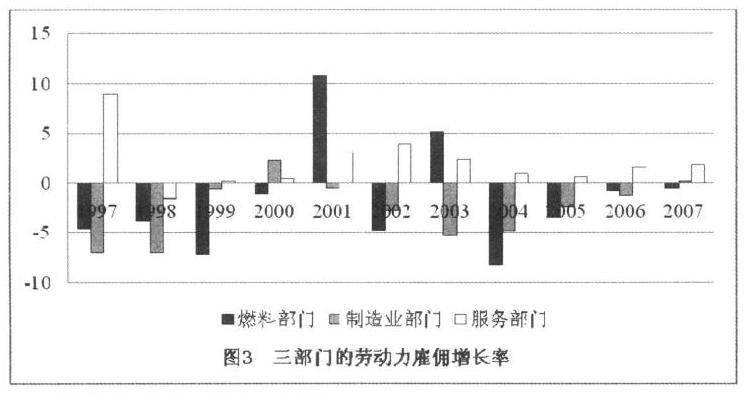

图3描述了三部门的劳动力雇佣情况,从该图中可以看出,2000年之后制造业部门的劳动力雇佣一直呈现负增长。从增长率趋势看,可以划分为2001至2003年和2004至2007年两个时期。在2001至2003年,制造业呈加速下降趋势,而燃料部门则有增有减,这说明制造业部门劳动力的流失现象严重;2004至2007年,燃料部门和制造业部门的劳动力雇佣有恢复趋势,燃料部门的恢复趋势要快于制造业部门,这说明燃料部门对劳动力的吸引力要高于制造业部门。另外,服务业的劳动力 雇佣一直处于正增长,在排除产业结构内生变化规律的前提下,这也是“荷兰病”的一个表征。

图3 三部门的劳动力雇佣增长率

资料来源:俄罗斯联邦国家统计局。www.gks.ru.

(三)工资上涨的效应是否存在

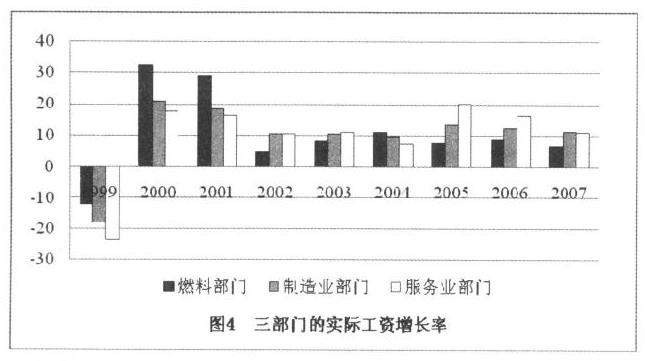

图4描述了三部门的实际工资增长率,从该图中可以看出,从2000年之后,所有部门的实际工资都出现了快速增长(增长率为正),这与资源转移效应和支出效应都相符。最初燃料部门工资增长最为迅速,随后其他部门的工资水平也迅速上涨,甚至超过燃料部门,这符合“荷兰病”的病症。另外,2005年的油价下跌使得2005年的实际工资增长率低于2004年,2007年的油价下跌也产生同样的结果。

图4 三部门的实际工资增长率

资料来源:俄罗斯联邦国家统计局。www.gks.ru.

综上所述,我们发现俄罗斯存在一定程度的“荷兰病”现象。首先,本文经过协整检验发现,油价的攀升导致了汇率的上升;其次,在资源转移效应和支出效应的共同作用下,制造业部门的产出增长率相对于燃料部门的增长要慢,在油价部分下跌的2005年和2007年,其运动趋势完全相反;再次,从劳动力雇佣看,制造业部门的劳动力雇佣的变化速度(无论是加速下降还是在恢复时期)低于燃料部门,这说明燃料部门的劳动力供给更具弹性;最后,油价上升也带来了实际工资的普遍上涨。

(责任编辑:肖辉忠)

[1]Rudiger Ahrend,Donato de Rosa,William Tompson,“Russian Manufacturing and the Threat of ‘Dutch Disease’:a Comparison of Competitiveness Developments In Russian and Ukrainian Industry”,OECD Economics Department working papers,№.540,25 Jan.,2007.

[2]Nienke Oomes,Katerina Kalcheva,“Diagnosing Dutch Disease:Does Russia Have the Symptoms?”,IMF Working Paper,WP/07/102.,April,2007.

[3]Corden W.M.,Neary J.P.,“Booming Sector and De-Industrialization in a Small Open Economy”,The Economic Journal,Vol.92,Dec.,1982.

[4]布拉萨—萨缪尔森效应是指:本国产品可贸易部门的生产率增长超过产品不可贸易部门的生产率增长,且相对生产率的增长(贸易部门相对于非贸易部门)超过贸易伙伴国时,本国汇率将上升。

[5]2004年1月以后,俄罗斯建立了联邦储备基金,将石油出口超过基准价格的部分收入计入稳定基金,这在一定程度上也起到了抑制汇率上升的作用,但由于稳定基金的月度余额数据不可得,本文不作考虑。

[6]LN_EXRATE表示汇率取对数。

[7]D(LN_EXRATE)表示汇率取对数后作差分。

[8]LN_OIL_PRICE表示油价取对数。

[9]D(LN_OIL_PRICE)表示油价取对数作差分。

[10]LN_NIRMA8表示外汇储备的8期移动平均值取对数。

[11]D(LN_NIRMA8)表示外汇储备的8期移动平均值取对数后作差分。