(上海国际问题研究院俄罗斯中亚研究中心主任、研究员)

《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》明确指出,要扩大金融业双向开放,有序实现人民币资本项目可兑换,推动人民币加入特别提款权,成为可兑换、可自由使用货币。推进资本市场双向开放,改进并逐步取消境内外投资额度限制[1]。这将加快人民币国际化的进程,使人民币一步一步走向国际计价货币、贸易货币、投资货币和储备货币,将有助于中国和使用人民币的国家摆脱对美元的过度依赖,避免金融风险。

(一)人民币必须成为与中国的经济实力和国际地位相适应的国际货币

目前,中国已经成为世界第二大经济体、第一大世界制造中心、最大贸易国和最大外汇储备国,包括美国在内45个国家的最大贸易伙伴和120个国家的主要贸易伙伴。人民币已经成为仅次于美元、欧元、英镑和日元之后的世界第五大货币,人民币的国际化程度不断提高。2014年以人民币结算的贸易总额超过7万亿元,人民币离岸中心建设取得实质性进展,人民币结算和清算中心基本覆盖了全球,人民币计价的金融产品包括债券、股票、衍生金融产品等快速增长,人民币国际支付体系建设取得最大突破,2015年10月CIPS一期在上海成功上线运行。中国人民银行与32个国家央行实现货币互换,规模达到3.1万亿元人民币。但是,中国在国际货币基金组织中拥有的份额只有3.66%,远低于美、欧、日,人民币国际化的综合程度不足3%,远低于美元的52%和欧元的26%[2]。

为了使人民币尽快成为与中国的经济实力和国际地位相适应的国际货币以及2020年建成与中国经济实力和人民币国际地位相适应的国际金融中心,“十三五”规划期间金融市场化和开放化的步子将会大幅度提速。随着金融业逐步开放,资本管制将逐步取消,资本将更加顺畅地流入和流出,中国投资者将更加方便地投资外国资本市场,外国投资者也可以轻而易举地进入中国资本市场。但是,放松资本管制并不是要完全取消对资本流动的管理,相反还要加大监管的力度,防范一切金融风险。上述建议明确提出,加强金融宏观审慎管理制度建设,加强统筹协调,改革并完善适应现代金融市场发展的金融监管框架,健全符合中国国情和国际标准的监管规则,实现金融风险监管全覆盖。

但是,人们对2015年中国的股灾仍然心有余悸,上证指数从6月9日的5 147点一路暴跌至8月26日的不足3 000点,迫使政府以前所未有的力度多次试图拯救股市。由于人民币贬值压力增大,跨境资本流出规模呈上升趋势。银行结售汇差额从2014年下半年开始出现逆差,且规模呈放大趋势。2015年前三季度银行结售汇逆差高达3 015亿美元,其中9月达到1 092亿美元。人们普遍担心中国会不会出现俄罗斯在2014年和2015年出现的大范围资本外逃和卢布暴跌。

中国资本账户开放,不必担心出现大规模资本外逃的出现。的确上述数据显示跨境资本流出的规模在增大,甚至超过了俄罗斯资本流出的规模(2014年净流出1 530亿美元,2015年1~9月净流出450亿美元)。但是资本流出并不等于资本外逃。在“一带一路”建设加快推进的情况下,国内企业“走出去”,对外投资意愿显著增强。2015年前三季度非金融类对外直接投资同比增长16%。

(二)卢布贬值的根本原因在于俄罗斯经济能源化

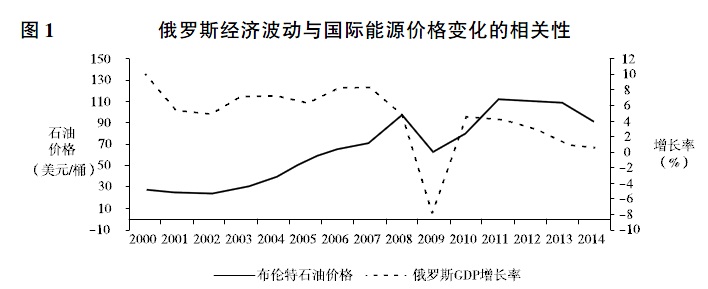

俄罗斯经济的脆弱性体现在畸形的经济结构。在苏联时期,20世纪30年代工业化开始就片面优先发展重工业。但是,60年代就已经显现资源瓶颈已经不能再支撑这一战略。于是被迫进行改革,试图从体制上寻求效率的提高,但是遇到了巨大的阻力。直到60年代后期西伯利亚石油天然气的开发正好赶上70年代西方的石油危机,滚滚而来的“石油美元”使这一战略得以进一步延续,改革被推迟。80年代初,国际石油价格大幅跳水,再加上美元贬值,苏联已经无力再与西方进行对抗,最终导致苏联解体。进入2000年以来,国际石油价格强劲走高,布伦特石油价格从每桶不足30美元猛升至2008年年中的每桶135美元的历史最高位。2003年10月俄罗斯政府发布了雄心勃勃的《2020年前俄罗斯能源战略》,大力发展石油和天然气工业。2009年11月又发布了《2030年前俄罗斯能源战略》。2013年6月经过对前者的修订发布了《2035年前俄罗斯能源战略》,能源成为俄罗斯的立国之本。因此,石油天然气部门对俄罗斯GDP的贡献达到30%,对财政收入的贡献高达50%,对出口规模的贡献更是达到2/3。俄罗斯经济对石油天然气形成了高度依赖,进而国际能源价格的波动显著影响着俄罗斯宏观经济形势。从图1可以发现,在2008年国际金融危机爆发之前,国际油价上涨推动了俄罗斯经济的增长,国际油价对GDP的向上推动作用明显;而金融危机之后,俄罗斯经济规模变动趋势线位于国际油价波动轨迹的下方,说明国际油价对GDP的拉动作用显著下降。2008年国际金融危机成为俄罗斯经济的转折点,标志着俄罗斯能源依赖型的经济发展模式已经达到极限。2014年下半年,国际石油价格大幅度跳水,布伦特石油价格从每桶120美元的高位,半年内跌去一半,2015年的最低点不足每桶40美元。由于世界经济上升趋势不容乐观,发达国家债务缠身,新兴经济体增速减缓甚至衰退,能源供应过剩,因此,国际能源价格将会长期保持低位运行。这也预示着俄罗斯经济增速将会长期保持在0~1%区间内。

图1 俄罗斯经济波动与国际能源价格变化的相关性

资料来源:根据(Россия в цифрах.2015.Стат.сб./Росстат.М.2015.C.37;Российский статистический ежегодник. 2014. Стат.сб. / Росстат. М.2014.C.32;Российский статистический ежегодник.2010.Стат.сб./Росстат.М.2010.C.36;Российский статистический ежегодник. 2005.Стат.сб./Росстат.М.2005.C.808.)相关数据绘制。

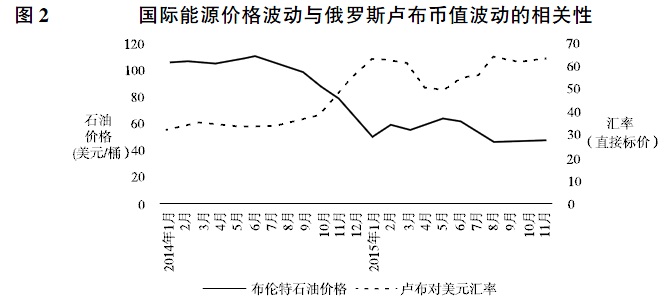

与此同时,20世纪90年代俄罗斯采取了“休克式”的以自由化和私有化为核心的市场化改革。不仅价格体系迅速自由化,而且金融体系也全面开放,与西方金融市场全面接轨,取消资本管制,利率和汇率自由波动。进入2000年以来,经济自由化政策并没有随政治集中化亦步亦趋,仍然保持着较高的自由化水平。所以卢布在经济高度能源化的条件下,其币值的变化也高度依赖国际能源价格水平的波动。图2显示,俄罗斯卢布币值变动与国际能源价格变动高度相关。随着国际石油价格下跌,卢布从坚挺逐渐走向贬值。从2014年年中到年底,国际石油价格下跌超过一半,卢布贬值幅度也超过50%。而2000~2014年上半年,除2008年上半年国际油价飙升和下半年暴跌致卢布对美元汇率出现了23.8∶1~36.4∶1卢布的波动之外,卢布汇率一直维持在30卢布上下。

图2 国际能源价格波动与俄罗斯卢布币值波动的相关性

资料来源:根据(Россия в цифрах.2015.Стат.сб./Росстат.М.2015.C.404;Российский статистический ежегодник.2014.Стат.сб./ Росстат.М. 2014.C.525;Российский статистический ежегодник.2010.Стат.сб./Росстат.М.2010.C.624;Российский статистический ежегодник. 2005. Стат.сб. /Росстат.М.2005.C.787.)相关数据绘制。

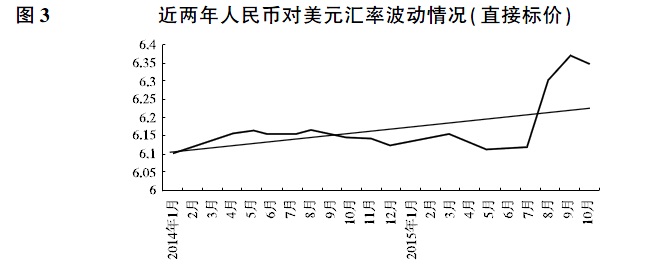

卢布贬值的另外一个诱因是2012年奥巴马发誓要重振美国制造业,为此将调整税收政策,鼓励美国企业“回家”。2014年10月美联储宣布结束量化宽松政策,市场预期美联储将会提高利率水平,诱使大量资本撤离新兴经济体。致使包括俄罗斯在内的许多发展中国家货币出现贬值趋势。人民币自2014年年初以来已持续贬值6.4%(见图3)。所以,这一因素带有普遍性。有学者认为,2014年下半年开始的卢布大幅贬值,其主要原因在于乌克兰危机和西方对俄罗斯的经济制裁。当然,这两者会加剧资本流出,进而对卢布贬值造成更大压力,但不能说是主要原因。主要原因还是俄罗斯经济深层的结构性原因,即经济的能源化和原料化。

图3 近两年人民币对美元汇率波动情况(直接标价)

资料来源:根据中国人民银行发布的人民币中间价(http://www.chinamoney.com.cn/fe/Channel/17383)绘制。

(三)人民币贬值与卢布贬值的基础不同

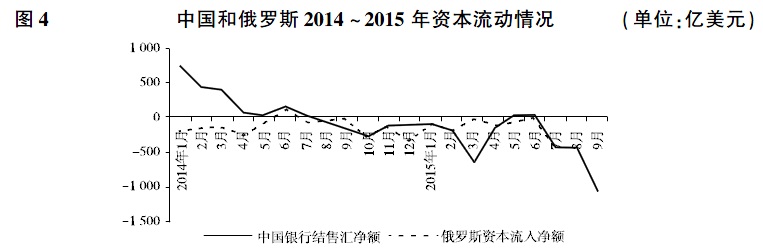

如上所述,导致人民币贬值的普遍性因素就是美国经济复苏以及美联储退出量化宽松政策和加息预期,致使美元坚挺,国际资本从新兴经济体回流美国的趋势增强。而新兴经济体发展速度放缓、中国经济进入“新常态”以及连续降低利率和存款准备金率,助推国际资本外流,自然导致人民币对美元的贬值。国际金融危机之后世界经济处于长期停滞状态,虽然美国经济复苏良好,但欧洲和日本则是艰难跋涉,新兴经济体出现分化但总体放缓。世界经济总需求萎缩,导致出口不振,银行结售汇逆差扩大,这是人民币汇率下降的直接原因。图4显示,随着对卢布和人民币的贬值预期上升,俄罗斯和中国近两年均出现了大规模资本流出的情况。2014年俄罗斯净流出1 530亿美元,随着乌克兰危机的逐渐缓解,2015年前三季度净流出减至450亿美元。而中国资本净流出的规模更加庞大,2015年前三季度银行结售汇逆差高达3 015亿美元。在经济全球化时代,二者之间虽然没有必然的联系,但一定的传染效应也是难以避免的。由于中国和俄罗斯的经济体量和外汇储备规模相差悬殊,中国的经济结构多元化水平比俄罗斯高得多,人民币和卢布在国际经济中的地位也不可同日而语。再者,人民币正在昂首走向世界,持续贬值不利于人民币国际化。所以有充分的理由可以相信人民币不会上演“卢布故事”。中国的资本流出还有更多的成分属于企业“走出去”战略的一部分,意味着境外投资的增加,并非资本外逃。

图4 中国和俄罗斯2014~2015年资本流动情况(单位:亿美元)

资料来源:根据国家外汇管理局发布的统计数据(http://www.safe.gov.cn)和俄罗斯中央银行发布的统计数据(http://www.cbr.ru/statistics/?Prtld=svs)绘制。

但是,必须清醒地认识到中国经济面临严峻的外部经济风险。首先,如上所述,资本外流正在具有持续性并有规模扩大的趋势,未来五年内如果资本账户开放速度加快,那么资本外流的规模将会进一步加大,从而对中国经济和金融安全形成严重冲击,资本账户逆差持续上升导致外汇储备规模下降,人民币面临长期贬值趋势,对人民币国际化形成障碍。更为严重的是,资本外流与人民币贬值预期效应相互促进,相互叠加,形成恶性循环。持续的资本外流还可能导致国内流动性不足,形成通货紧缩,诱使利率进一步下降,加速资本外流。其次,中国经济面临全球经济持续放缓,甚至停滞的趋势,外需增长有限,出口面临低迷甚至负增长的趋势。为了促进国内出口部门实体经济的增长,人民币贬值又成为不二的选择。此外,国际大宗商品价格持续下滑,使得国内通货紧缩压力上升,近两年PPI同比持续负增长,致使企业实际融资成本进一步攀升,导致企业债务增加,二者之间又形成相互强化的关系。在全球经济长期低迷的情况下,形形色色的贸易保护主义抬头、区域经济一体化趋势加强,如TTP和TTIP与中国积极推进的“一带一路”重大倡议和俄罗斯主导的欧亚经济一体化建设形成了鲜明的对立姿态。

注释:

[1]《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》,《人民日报》2015年11月4日。

[2]中国人民银行:《人民币国际化报告:2015》,http://www.pbc.gov.cn/eporta/fileDir/image_public/UserFiles/goutongjiaoliu/upload/File/pdf