(鲁东大学商学院副教授、经济学博士)

欧美制裁和石油价格下跌对俄罗斯经济造成的影响是多方面的。无论从哪个角度切入,都可以从制度层面发现俄罗斯作为转型国家在制度建设方面的不足和缺陷。如何以俄罗斯为鉴,从源头上避免转型期各种制度建设的缺陷,保持经济社会平稳健康可持续性发展是我们关注的重点。

卢布汇率的暴跌是短期现象,是制度建设不足长期积累效应的集中爆发。我们的研究视角应从中长期出发,这样更容易将制度层面的长期影响从短期现象中剥离出来。卢布的涨跌对俄国内居民和企业的一个直接的切身影响就是国内物价水平的变动,比如居民关心的通货膨胀高企问题,厂商关注的生产资料成本上升带来的盈利空间下降甚至倒闭问题等,政府最为担心的也是这种国内价格变动带来的各种负面影响甚至政治灾难。因此,从汇率变动对国内价格影响的角度,洞察制度选择与建设包括汇率制度改革方面的利弊得失具有重要现实借鉴意义。

(一)汇率传递机制与卢布汇率传递的典型特征

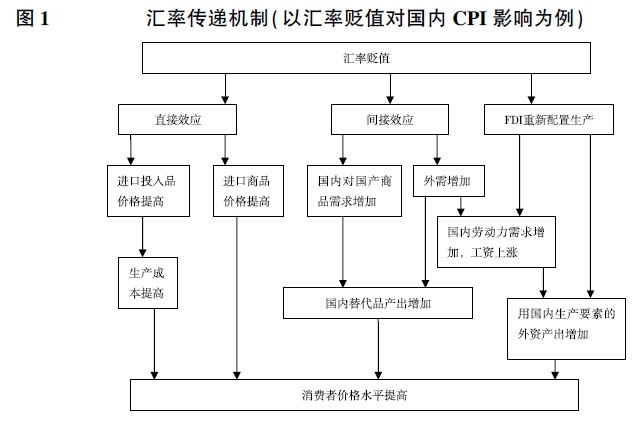

汇率传递是指汇率变动对一国进出口商品价格和国内价格的影响,该传递反映了进出口企业对汇率变动引起的价格变动的吸收、转嫁以及进而对国内物价传导的过程。汇率变动对国内价格的传导机制如图1所示。

图1 汇率传递机制(以汇率贬值对国内CPI影响为例)

资料来源:Dobrynskaya Victoria,Dmirty Levando,A Study of Exchange Rate Pass-through Effect in Russia,ICEF Working Paper #05/01,May 2005.

虽然国内外研究卢布汇率变动对俄国内价格影响的文献在数量上看并不多,且从结论上看有相互矛盾之处,但内在的一致性足以反映汇率传递的若干典型特征,分析这些特征能够得到若干有益的启示。

1.汇率传递的非对称性

即卢布贬值引起国内物价上涨,但卢布升值并没有引起国内物价下跌,同样还是上升。

这与俄的货币政策有密切关联,即卢布相对美元升值的同时,伴随着货币供给的增加,这使得升值本身变得不再那么重要。这反映俄罗斯中央银行的货币政策对国内价格水平的重视。

2.汇率传递的超调性

超调性起因于汇率对外部冲击作出的过度调整,即汇率预期变动偏离了在价格完全弹性情况下调整到位后的购买力平价汇率,这种现象称之为汇率超调。这里的汇率传递的超调性是指汇率变动率带来的国内消费者价格更大变动率的情况。俄罗斯学者萨利茨基通过1998年8月~2006年12月的月度数据研究发现,卢布汇率对进口商品价格的传递效应是足够高的,从-0.40~-1.37,平均达到-0.92。特别是进口商品中禽肉、黄油、肉罐头、原糖和茶等物品的进口价格对汇率弹性的绝对值均大于1。

对卢布汇率传递超调原因的解释方面多数研究承袭传统思路[1]。例如,俄罗斯学者萨利茨基认为,卢布汇率超调效应的存在与商品市场上的“黏性”有关,也就是由国外生产者更善于通过协商并获取一种高额垄断利润造成的[2];与此“外源性”解释不同,中国学者侧重于自俄国内寻求解释,即除了上述原因外可能还有一个很重要的原因在于俄内部商品供给不足且与商品市场化建设相关的配套建设过分滞后,比如外贸领域的结算方式方面,由于大多数外贸企业并没有采用国际惯用的信用证进行结算交易,相应的,银行部门无法提供套期保值等避险工具,外贸企业转而持有外汇在投机市场上相机交易,导致汇率波动性显著提升。2006年7月俄资本市场完全放开后,与金融资本市场的标准化程度相比,传统商品市场建设更为滞后,两相比较,失衡加剧,这可能是造成汇率传递严重超调的重要原因之一[3]。

另外,通过将汇率传递效应分解为直接效应和间接效应发现,直接效应即成本效应占主要部分,达到-0.71,而间接效应仅为-0.21[4]。这反映俄罗斯国内进口替代能力的不足。

3.汇率传递对CPI和PPI影响的差异性

根据俄罗斯学者的研究成果,汇率传递对国内CPI和PPI的影响差异较大,如表1所示,这在一定程度上反映俄罗斯工业生产领域相对于消费品领域可能具有更为严重的进口依存度。总体上,在2008年国际金融危机之后,相对严重的程度有稍许的缓和,但从绝对量上却一直在加大。

表1 卢布汇率变动对俄国内CPI和PPI的传递效应比较

| NEER(实际有效汇率) | USDER(对美元汇率) | EURER(对欧元汇率) | |||||||

| 00~08 | 09~12 | 00~12 | 00~08 | 09~12 | 00~12 | 00~08 | 09~12 | 00~12 | |

| CPI | -0.006 | -0.055 | -0.046 | -0.058 | -0.021 | -0。028 | 0.011 | -0.058 | -0.029 |

| PPI | -0.078 | 0.103 | -0.117 | 0.465 | 0.099 | 0.063 | -0.098 | 0.046 | -0.148 |

注:00~08、09~12与00~12分别代表2000~2008年、2009~2012年和2000~2012年三个阶段;加粗字体表示显著性水平在5%以下。

资料来源:Ю.Пономарев,П.Трунин,А.Улюкаев.Эффект переноса динамики обменного курса на цены в России//Вопросы экономики. 2014.№3.C.1-35.

俄罗斯学者别列金斯卡娅和维杰夫等人的研究成果在一定程度上验证了上述判断,全俄平均进口依赖程度2006~2013年逐步提高,进口依赖程度比较高的(前三位)依次是,机器制造,通信,批发、零售、维修及家居生活用品等三类。工业品、加工制造、交通和通讯、运输、消费品略高于全国平均水平。同时,原材料、水电气等领域对进口依赖程度最低(见表2)。

表2 2006~2013年各类商品进口依赖程度(%)

| 年份 | 2006 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| 全俄 | 8.5 | 10.0 | 10.6 | 11.6 | 13.7 | 14.1 | 14.7 |

| 工业品 | 9.0 | 11.3 | 11.5 | 12.8 | 14.7 | 15.6 | 15.9 |

| 开采 | 4.1 | 4.0 | 3.7 | 3.8 | 4.9 | 6.5 | 6.8 |

| 加工制造 | 9.6 | 12.0 | 12.6 | 13.8 | 15.8 | 16.4 | 16.8 |

| 消费品 | 17.7 | 18.2 | 18.8 | 18.6 | 18.0 | 17.0 | 17.6 |

| 原材料 | 4.8 | 6.5 | 6.8 | 7.5 | 8.2 | 7.2 | 7.4 |

| 机器制造 | 13.4 | 19.7 | 20.3 | 25.5 | 31.8 | 35.8 | 36.5 |

| 水电气 | 2.0 | 1.9 | 2.2 | 3.0 | 3.1 | 3.2 | 2.1 |

| 建筑 | 6.0 | 5.0 | 6.7 | 6.6 | 10.5 | 8.1 | 7.0 |

| 批发、零售、维修及家居生活用品 | 6.6 | 7.3 | 12.7 | 14.9 | 12.5 | 14.2 | 20.4 |

| 交通和通讯 | 11.4 | 6.1 | 7.6 | 5.7 | 12.1 | 10.1 | 16.8 |

| 通信 | 7.0 | 6.9 | 10.1 | 12.8 | 37.0 | 26.8 | 22.3 |

| 运输 | 12.4 | 5.8 | 6.7 | 4.0 | 8.4 | 7.8 | 16.3 |

资料来源:О.Березинская,А.Ведев.Производственная зависимость российской промышленности от импорта и механизм стратегического импортозамещения//Вопросы экономики.2015.№1.C.104.

如果进一步将进口依赖程度最高的机器制造类产品分解,如表3所示。我们会发现,卢布汇率波动对俄国内PPI影响较大的一个重要原因很可能与表3所列领域的竞争力缺失有关。在卢布汇率贬值的情况下,国外出口商可以借机大肆加价。这也应该是同样具有转型特征的独联体国家的共性。例如,有学者在分析独联体国家的汇率传递特点时发现,相对于新兴经济体,独联体国家的汇率传递对国内价格变化的解释程度较高且传递速度较快。在更微观的角度,也可能与跨国公司内部定价机制有关[5]。

表3 机器制造类商品进口依赖程度(%)

| 年份 | 2006 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| 机器制造(总) | 13.4 | 19.7 | 20.3 | 25.5 | 31.8 | 35.8 | 36.5 |

| 机械设备 | 14.9 | 17.6 | 22.4 | 20.5 | 25.7 | 29.3 | 30.1 |

| 电器、电子和光学设备 | 15.3 | 17.8 | 17.5 | 23.3 | 23.3 | 25.5 | 24.1 |

| 交通运输设备 | 11.9 | 21.2 | 20.6 | 28.4 | 36.8 | 41.3 | 42.4 |

资料来源:同表2,第107页。

4.1998年与2008年两次危机前后汇率传递的异质性

通过对比卢布汇率传递在1998年与2008年两次危机期间的表现也可以获得新的启示。多勃鲁恩斯卡娅和列凡多通过比较1998年金融危机前后的变化发现,汇率传递效应在危机期间最高。作者对此的解释是,危机期间的货币政策强化了这种效应,进一步推高了国内物价水平,而在实施若干经济的结构性调整之后传递效应开始逐渐降低[6]。

波诺马列夫、特鲁宁和乌柳卡耶夫等人通过将样本区间划分为2000年1月~2008年12月、2009年1月~2012年7月两个子样本区间分析传递效应的结构性变化发现,传递效应在两个子样本时期内的表现存在明显差异,第2个子区间内传递效应的绝对值要高些[7]。也就是说,此次危机期间汇率波动性或不稳定性的提高导致传递效应在某种程度上的降低。这与1998年期间的表现截然相反[8]。作者指出,这或许能用经济主体的预期来解释,因为在波动性较高时他们很少高频度的修订价格,同时,在高波动性条件下,来自不同方向的汇率冲击相互抵消也能对此提供部分解释。

这可能与俄罗斯货币政策实施的条件改善有关。相对于1998年金融危机,2008年国际金融危机期间,俄中央银行的货币政策实施是在更加制度化的框架内进行的,虽然波动剧烈,但区间值较为稳定。具体讲,这种制度化框架与通胀目标制有关,尽管俄罗斯尚未具备全面实施通胀目标制的前提条件,所实行的仅是一种软性的通胀目标制[9],但由2009年6月俄罗斯中央银行明确将货币政策的主要目标锁定为向卢布自由浮动制度和通胀目标制过渡以来,相关改革进程总体来看是积极的,以至于时任俄中央银行行长乌柳卡耶夫认为俄罗斯将比原计划提前一年即从 2010 年起实行卢布自由浮动制度和通胀目标制。而其他有关转型国家汇率传递方面的实证研究也支持通胀目标制总体上能显著降低汇率传递效应的判断。如马尔让·佩特列斯基(Marjan Petreski)专门分析了实施通胀目标制的转型经济体的汇率传递特点,该研究以1993~2011年为样本期,以中欧和东南欧以及独联体国家中的9个通胀目标制国家为例,研究结果表明,转型经济体的汇率传递效应普遍较高;而实施通胀目标制国家的汇率传递效应较低,比其他经济体低了近3/4[10]。

5.开放型经济下的国内外影响因素的失衡性

即同其他转型国家相比,俄罗斯汇率传递的影响远小于国内货币政策的影响。根据我们之前的研究发现,俄罗斯与中国相比,国内货币供给对国内CPI的影响远大于汇率波动对CPI的影响,这在当前经济全球化广泛深入发展的今天是个特例。这反映俄罗斯工业制成品领域在全球分工中的位置,对俄罗斯参与全球化的主要贡献体现在油气等自然资源领域[11]。

(二)由卢布汇率传递效应得到的启示

通过梳理分析既有文献对卢布汇率传递效应的讨论,围绕汇率制度改革,大致能总结出以下几点可资国内决策者借鉴的启示。

1.防范外部冲击的关联性

汇率冲击对俄罗斯国内价格影响的非对称性反映了石油天然气等自然资源的出口对俄罗斯货币政策的实施效果存在较大的影响。俄罗斯的普通工业品领域与世界市场的联系较弱,国际价格对俄罗斯国内物价的影响较弱。相对于俄罗斯,中国更容易受到国际价格冲击的影响。就汇率对国内价格的影响方式和途径而言,一般情况下,汇率并不单独影响CPI等物价指数的方向,但在遭受汇率之外的其他因素冲击后,汇率冲击的重要性会极大提升,因此,汇率冲击同其他冲击的关联性和并发性值得关注,不能仅仅就汇率的单一信号作出反应。我们应特别关注央行对外汇市场的干预这一行为本身同其他国内外冲击性因素的关联性。

2.顶层设计应注重协同性

中长期来看,无论是在通胀目标制还是非通胀目标制条件下,俄罗斯对能源的依赖会降低,工业制造类产品国际竞争力和国际市场份额会不断扩大,这将导致俄国内货币政策协调难度进一步增加。这有着丰富的政策含义,即推进包括改进货币政策协调效率在内的金融领域的改革应当与财政、贸易等领域的改革相互搭配进行,以降低整体风险。这也是转型经济的共性特征,即制度转型、完善过程本身会伴随诸多突出问题,要求决策者在转型的策略性推进过程中注意制度建设的协调性,即对包括外汇制度建设在内的金融制度建设要与商品市场、要素市场的市场化建设相协调。从对其他转型经济体的实证分析角度也支持这一判断,如贝斯尼克·费泰(Besnik Fetai)研究发现,推进汇率制度改革的不同策略会导致不同的经济绩效,以促进经济快速增长为目的的汇率改革很容易扰乱宏观经济稳定(在以相当大的成本代价获得该目标后)且没有任何显著的经济效益[12]。

3.营造稳定预期的重要性

与制度建设、起效的速度相比,经济主体的预期对外汇市场和商品市场的作用速度要快得多,因此,营造一个利导、稳定预期的环境和氛围是必要的,在一定程度上能够平滑冲击的短期性与制度建设的滞后性。在中国,在各类危机面前保持人民币币值的稳定化起到了稳定信心平滑危机的效果;也就是说,中国经济的开放度虽然逐年提升但低通胀环境降低了厂商的通胀预期,稳定了企业价格调整行为,有利于降低汇率的价格传递效应。同时,在经济全球化不断提升背景下的跨国生产模式、经济全球化程度的提高导致的交易成本的下降、来自发展中国家的大量产品供给能力的增强等也可以为中国的较低汇率传递效应提供部分解释。而俄罗斯的“汇率走廊”在危机面前常常被击穿,与信心不足有关的“预期”起到了十分明显的推波助澜的作用。

总之,从转型国家角度来看,不同转型国家本币对外币的汇率变动对国内价格传导的模式各具特点,反映汇率制度的多样性,这种多样性内生于各国经济本身的结构性差异。推进选择更有效率的汇率制度必须注重国内外影响和冲击的关联性,在制度改革和出台政策时必须注重协同性,单一的制度改革和政策应付不了多重的两难选择,同时,营造短期内的稳定化预期具有平滑冲击的效果。

(三)结束语

俄罗斯作为油气等自然资源丰裕型的国家,油气资源价格的波动对国内产生的影响要远远大于其他转型国家;作为开放型经济国家,油气价格波动必然会通过汇率波动传导至国内,研究俄罗斯如何从制度建设层面影响这种传导并控制这种影响在可承受范围之内这个过程,并从中提炼出有益于中国的汇率、金融制度改革的若干可资借鉴的建议是今后研究卢布汇率传递效应的意义所在。随着各种行业层面数据的获取,这项工作将在更深入的领域展开。

注释:

[1]传统的观点如多恩布什(Rudiger·Dornbusch)认为,导致汇率超调现象出现的起因在于商品市场上的价格存在“黏性”或者“滞后”的特点,这主要是由于商品市场因其自身的特点和缺乏及时准确的信息造成的;金融市场的价格调整速度较快,汇率对冲击的反应也较快,几乎是即刻完成的。

[2]Игорь Салицкий.Перенос обменного курса рубля в цены импорта Российской Федерации// Экономическая политика.2010.№6.C.176-195.

[3]徐昱东、包艳:《中俄汇率改革背景下的汇率变动对国内消费者价格传递效应的比较分析》,《金融理论与实践》2015年第10期。

[4]同[2]。

[5]Iikka Korhonen,Paul Wachtel,A Note on Exchange Rate Pass-through in CIS Countries,Presented at BOFIT/CEFIR workshop on Russian Macroeconomic and Financial Issues,March 2005.

[6]Dobrynskaya Victoria,Dmirty Levando,A Study of Exchange Rate Pass-through Effect in Russia,ICEF Working Paper #05/01,May 2005.

[7]Ю.Пономарев,П.Трунин,А.Улюкаев.Эффект переноса динамики обменного курса на цены в России//Вопросы экономики.2014.№ 3.C.1-35.

[8]这一点也与人们的一般条件下的理论预期相反,也与许多针对他国的实证研究结论不一致,如坎帕(Campa)和戈德伯格(Goldberg)2006年在分析OECD国家汇率波动影响因素时得出结论认为,较强的汇率波动性会增强汇率传递效应。

[9]李中海:《俄罗斯通货膨胀及通胀目标制实施前景分析》,《俄罗斯学刊》2012年第1期。

[10]Marjan Petreski,Exchange Rate Pass-through Under Inflation Targeting in Transition Economies,Intereconomics,2013(3),pp.187-190.

[11]徐昱东、徐坡岭:《汇率变动对国内消费者价格传递效应的中俄比较》,《首都经济贸易大学学报》2015年第3期。

[12]Besnik Fetai,Exchange Rate Pass-through in Transition Economies:The Case of Republic of Macedonia,Transit Stud Rev 2013(20),pp.309-324.