【内容提要】本文采用实证分析的方法对俄罗斯商品贸易结构与产业结构错位问题进行了系统深入的研究。得出的结论是:贸易结构变动对产业结构变动的影响总体是负向的,产业结构变动对初级产品出口结构变动的影响是波动的,对工业制成品进口结构变动的影响主要是正向的。这些现象均与俄罗斯贸易产业政策、俄罗斯贸易结构对产业结构作用机制不健全、第三产业“伪优化”有关。

【关键词】俄罗斯;贸易结构;产业结构;错位;

【作者简介】廖雅珍,辽宁大学国际关系学院博士研究生,龙岩学院思想政治理论教学研究部讲师;许民慧,龙岩学院思想政治理论教学研究部副教授。

目前,研究俄罗斯贸易的文献可以分为几类:宏观描述对外贸易情况,如王维然从出口产品的市场占有率、贸易竞争指数、产业内贸易对俄罗斯对外贸易进行实证分析;关注乌克兰危机后的贸易情况,如吴盼盼分析了西方制裁下的俄罗斯贸易情况,相均泳分析了俄罗斯和乌克兰贸易强度问题;研究贸易体制,如刘军梅分析了1992年至今的俄罗斯贸易体制;分析地区贸易情况,如赵小姝分析了远东地区贸易情况;多国或两国贸易研究,如保建云分析中俄贸易等。

对俄罗斯产业结构研究分为几种情况:宏观描述产业结构演进、产业结构与经济增长的关系,如关雪凌发现俄罗斯产业结构出现双元现象——产业结构升级和三大产业内部结构恶化,程伟发现俄罗斯产业结构出现“伪升级”现象,郭晓琼量化产业结构与经济增长关系;全球产业结构变动与俄罗斯产业结构比较,如郭连成对此进行分析等。

在贸易结构与产业结构关系的研究方法上,通常主要通过主导出口产品的比重与主导产业比重的比较,探寻贸易结构与产业结构的错位;通过构建贸易结构变动指数和产业结构变动指数,利用VAR模型、脉冲图寻找两者关系。本文通过实证的方法将两者结合起来分析:俄罗斯进出口结构的变化是否带动了其产业结构的变化?俄罗斯产业结构变化如何影响其贸易结构的变化?同时,本文从出口和进口对产业结构的作用机制、俄罗斯政府的贸易和产业政策、俄罗斯第三产业“伪升级”角度分析产生这种错位的原因。

一 俄罗斯产业结构和贸易结构概况

(一)俄罗斯产业结构

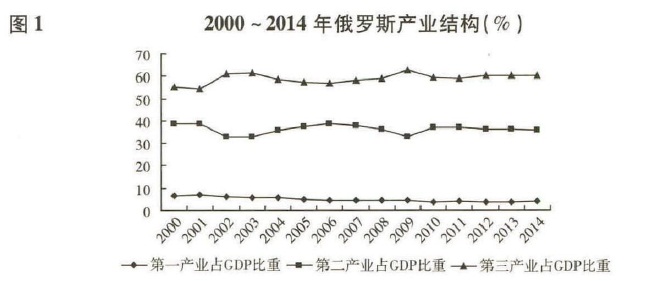

自2000年以来,俄罗斯产业结构表面上向高级化演进,即符合产业结构演进的规律——第三产业占GDP比重高于第二产业,第二产业占GDP比重高于第一产业[1](见图1),产业结构与发达国家越来越接近[2]。

图1 2000~2014年俄罗斯产业结构(%)

资料来源:《数字俄罗斯》历年数据,http://www.gks.ru;陆南泉主编:《俄罗斯经济二十年(1992~2011)》,社会科学文献出版社2013年版。

(二)俄罗斯贸易概况

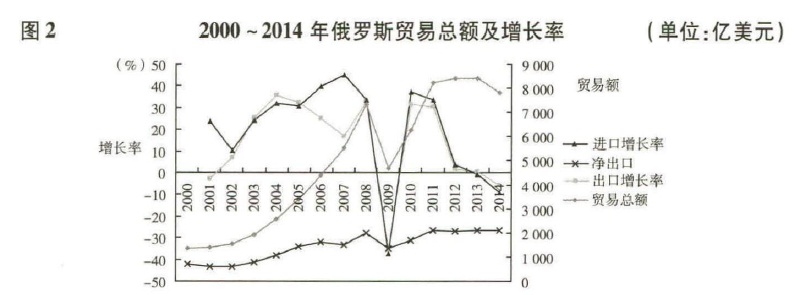

1.从贸易量上看,2000~2014年俄罗斯对外贸易额不断增加(见图2)。俄罗斯对外贸易的超常性增长是在能源的支持下完成的——凭借丰富的能源,借助国际市场旺盛的需求(除了2009年和2014年少数年份外)[3]。俄罗斯通过出口能源,主要是矿产品,积累了巨额财富。

图2 2000~2014年俄罗斯贸易总额及增长率(单位:亿美元)

资料来源:《数字俄罗斯》历年数据,http://www.gks.ru

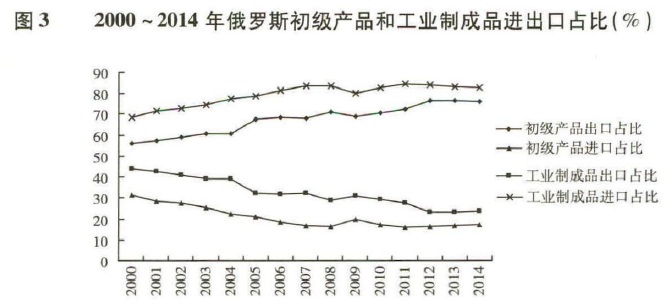

2.从贸易结构看,俄罗斯初级产品和工业制成品呈剪刀差状[4]。从图3可知,工业制成品出口占总出口比重不断下降,初级产品出口占总出口比重逐年上升;而工业制成品进口占总进口比重不断上升,初级产品进口占总进口比重则逐年下降。进口的剪刀差大于出口的剪刀差,说明俄罗斯的能源依赖越来越严重,工业制成品发展越来越迟缓。

图3 2000~2014年俄罗斯初级产品和工业制成品进出口占比(%)

资料来源:根据UNITC 数据计算得出,http://comtrade.un.org/data/

二 贸易结构与产业结构错位研究

(一)贸易结构“伪超前错位”于产业结构

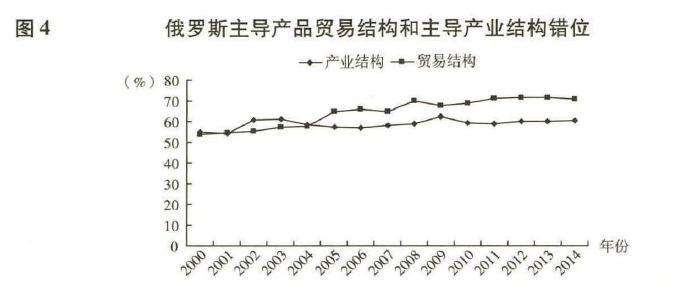

通常情况下,在长期内,贸易结构和产业结构的发展趋势是一致的,即产业结构水平越高,贸易结构特别是出口商品结构也越向高度化方向发展。但是,在短期内,贸易结构和产业结构可能发生错位,表现为贸易结构超前错位于产业结构发展(一国主导出口商品的层次高于该国国内支柱产业)和滞后于产业结构发展(一国主导出口商品的层次低于该国国内支柱产业)两种情况。鉴于第三产业在俄罗斯的地位,本文以第三产业占GDP比重作为产业结构变化的指标;贸易结构的层次一般以主导出口商品的层次来定位,俄罗斯矿产品出口占总出口比重较高(见表1),因而以矿产品出口占总出口比重作为贸易结构指标(见图4)来分析俄罗斯贸易结构与产业结构发展状况。从图4可以看出,2000~2004年俄罗斯贸易结构滞后于产业结构的发展;2005年之后,贸易结构超前于产业结构发展,且两者差距有扩大趋势,但贸易结构超前发展并没有带动产业结构的优化升级,而属于“伪超前错位”,具体原因见后文分析。

图4 俄罗斯主导产品贸易结构和主导产业结构错位

资料来源:同图2。

表1 2000~2014年俄罗斯矿产品出口占总出口比重(%)

| 年份 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| 比重 | 53.8 | 54.7 | 55.2 | 57.3 | 57.8 | 64.8 | 65.9 | 64.9 |

| 年份 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| 比重 | 69.8 | 67.4 | 68,5 | 71.1 | 71.3 | 71.5 | 70.5 |

资料来源:同图2。

(二)俄罗斯贸易结构变化与产业结构变化的相关性检验

之前介绍了俄罗斯贸易结构与产业结构错位发展,从动态角度和更宽视角看[5],俄罗斯贸易结构变迁与产业结构演变之间是否存在相关性?如果存在,那么二者之间的相关性如何?本文采用VAR模型对两者进行实证检验。

1.指标的选择

本文借鉴陈建华、陈虹的研究方法,建立贸易结构变化指标和产业结构变化指标,分析两者关系。

出口结构变化用EX表示:

可以发现EX、IM和IN由两部分构成——增长率和比重变化,其会出现四种情况:

第一,增长率为正,比重增加,对结构变动效应为正;

第二,增长率为负,比重减少,对结构变动效应为正;

第三,增长率为正,但增幅相对于总体发展速度较慢,以至于比重减少,对结构变动效应为负;

第四,增长率为负,但由于整体发展为负增长,在比重增加的情况下,对结构变动效应为负。

2.俄罗斯的实证分析

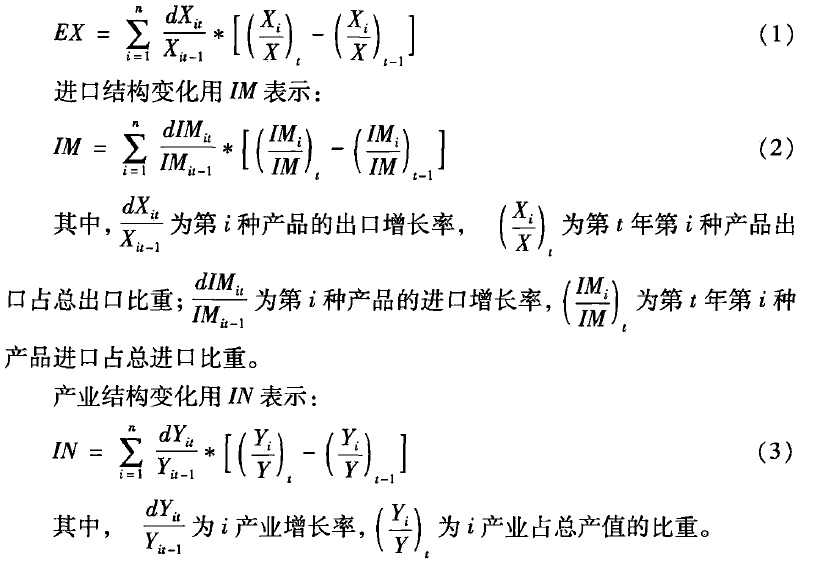

本文产业结构数据来源于相关年份的《数字俄罗斯》和陆南泉主编的《俄罗斯经济二十年(1992~2011)》;进口产品和出口产品数据来源于联合国国际贸易中心数据库。根据公式(1)、(2)、(3)可以获得出口产品结构变化、进口产品结构变化和产业结构变化数据[6],结果见图5。可以看出,俄罗斯产业结构变化的波峰和工业制成品进口结构变化的波峰存在重合,产业结构变化的波谷与初级产品出口结构变化的波谷存在重合。这初步说明俄罗斯产业结构变化和初级产品出口结构变化、工业制成品进口结构变化存在一定关系。

进一步分析,可以看出引起出口结构变化的主要原因是初级产品结构变化[7],引起进口结构变化的主要原因是工业制成品结构变化。因此,本文分析初级产品出口结构变化、工业制成品进口结构变化与产业结构变化的影响。

图5 俄罗斯产业结构变化、进口结构变化和出口结构变化

资料来源:根据UNITC 数据计算得出。

(1)滞后期确定和稳定性检验

对三个变量建立VAR模型时先要确定模型的滞后期(见表2),表2给出了0~2阶VAR模型的LR、FPE、AIC、SC和HQ值,5个准则选择滞后阶数为0(*标记),因此,建立滞后阶数为0的VAR模型。ADF检验(表3)说明所有数据水平平稳。

表2 滞后阶数判定

| Lag | LogL | LR | FPE | AIC | SC | HQ |

| 0 | 144.547 7 | NA* | 1.14-14* | -23.591 29* | -23.470 06* | -23.636 17* |

| 1 | 149.587 8 | 6.720 142 | 2.39e-14 | -22.93 131 | -22.446 40 | -23.110 84 |

| 2 | 159.487 1 | 8.249 363 | 3.15e-14 | -23.08 118 | -22.232 59 | -23.395 36 |

表3 平稳性检验

| 变量 | 1%临界值 | 5%临界值 | 10%临界值 | ADF | 水平 |

| IN | -4.057 91 | -3.119 91 | -2.70 11 | -4.113 805 | 平稳 |

| EX | -4.057 91 | -3.119 91 | -2.70 11 | -4.162 714 | 平稳 |

| IM | -4.057 91 | -3.119 91 | -2.70 11 | -2.869 166 | 平稳 |

(2)格兰杰检验

格兰杰检验说明:在滞后3期时产业结构的变化和初级产品出口结构的变化存在单项因果关系,在滞后4期时初级产品出口结构变化和工业制成品进口结构变化存在单项因果关系(见表4)。

表4 格兰杰检验

| Null Hypothesis: | F-Statistic | Prob. | 滞后阶数 |

| EX does not Granger Cause IN | 0.395 92 | 0.763 7 | 3 |

| IN does not Granger Cause EX | 4.505 58 | 0.090 0 | 3 |

| IM does not Granger Cause IN | 0.776 10 | 0.565 2 | 3 |

| IN does not Granger Cause IM | 0.289 12 | 0.832 0 | 3 |

| IM does not Granger Cause EX | 1.589 65 | 0.324 5 | 3 |

| EX does not Granger Cause IM | 2 051.380 00 | 0.016 6 | 4 |

(3)脉冲响应函数分析

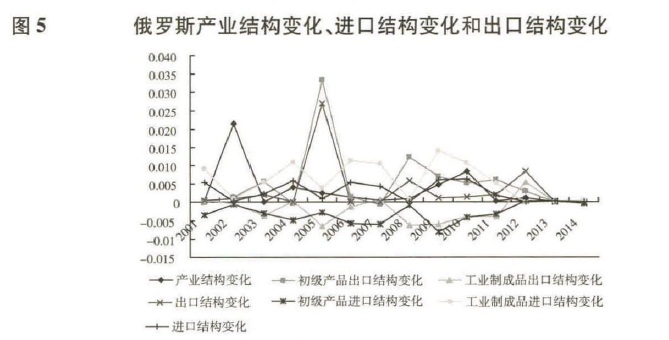

根据图6可知,所有的特征根都在单位圆内,因而是稳定的,因此模型稳定,可以做脉冲响应函数和方差分解分析。

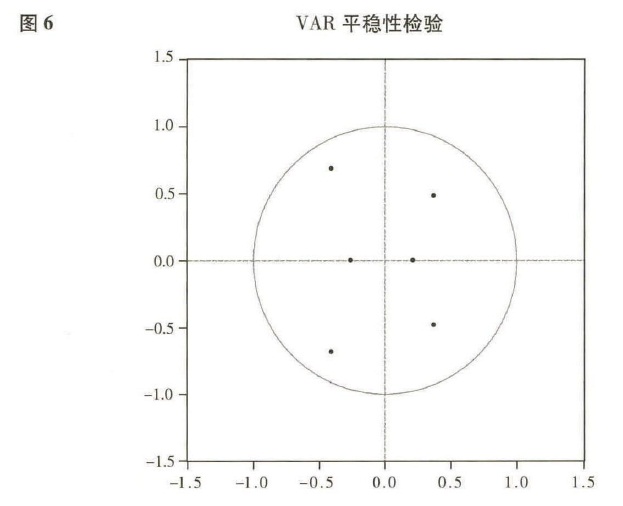

由于数据是平稳的,因此可以做脉冲响应函数,分析冲击在不同时期对某个变量的影响效果(见图7)。从图7可以看出,俄罗斯初级产品出口对产业结构的影响在第2期达到最高峰,此后不断下降为负,从第6期开始逐渐趋向于0,由此可见初级产品出口对产业结构的变化主要是负向影响,影响期为3期。工业制成品进口对产业结构的影响在第2期达到最高峰,此后不断下降为负,从第7期开始逐渐趋向于0,由此可见工业制成品进口对产业结构的变化主要是负向影响,影响期为4期。当在本期给产业结构一个正冲击后,出口结构在第1期没有明显变化,从第2期开始上升,之后一直波动趋向于0,说明产业结构对初级产品出口结构的变化是波动的。给产业结构一个正冲击后,进口结构在第1期有显著增加,大概为0.004,之后不断下降,在第5期达到最低点,此后小幅上升趋向于0,这说明产业结构的冲击对工业制成品进口结构的影响主要是正向的。

图6 VAR平稳性检验

图7 进出口结构变化对产业结构变化的脉冲图(右)和产业结构变化对进出口结构变化的脉冲图(左)

(4)方差分解

方差分解是通过分析每一个结构冲击对内生变量变化的贡献度,进一步评价不同结构冲击的重要性。表5是对产业结构的方差分解结果。从表5可知,第1期产业结构的变化全部来源于自身,从第5期开始,产业结构对自身的贡献率稳定在66%左右;出口结构的贡献度逐渐增大,从第5期后稳定在18%左右;进口结构从第2期开始对产业结构的贡献度开始出现,并从第4期后稳定在15%左右。以上说明产业结构的变化主要来自于自身的贡献,占65.7%,出口结构变化占18.85%,进口结构变化占15.41%。

表5 产业结构变化方差分解结果

| Period | S.E. | IN | EX | IM |

| 1 | 0.002 611 | 100 | 0 | 0 |

| 2 | 0.003 370 | 73.236 38 | 13.796 10 | 12.967 52 |

| 3 | 0.003 456 | 71.218 02 | 14.096 73 | 14.685 25 |

| 4 | 0.003 606 | 67.714 63 | 17.154 50 | 15.130 87 |

| 5 | 0.003 684 | 65.967 14 | 18 819 83 | 15.193 04 |

| 6 | 0.003 690 | 65.921 22 | 18.784 49 | 15.294 29 |

| 7 | 0.003 698 | 65.824 38 | 18.817 61 | 15.358 01 |

| 8 | 0.003 702 | 65.774 40 | 18.814 62 | 15.410 98 |

| 9 | 0.003 703 | 65.744 18 | 18.850 45 | 15.405 37 |

| 10 | 0.003 703 | 65.743 24 | 18.850 64 | 15.406 12 |

不难发现,在样本期内,俄罗斯进出口贸易结构变动与产业结构变动之间存在微弱的相关性。产业结构变化是出口结构变化的格兰杰因,进口结构变化与产业结构变化不存在格兰杰因。2000~2004年贸易结构与产业结构发展比较一致,2005年以后贸易结构“伪超前错位”于产业结构。贸易结构变动对产业结构变动的影响总体是负向的,产业结构变动对初级产品出口结构变动的影响是波动的,对工业制成品进口结构变动的影响主要是正向的。总体上,俄罗斯产业结构的变化更多的来自于自身的贡献,进出口贸易结构变化对产业结构的拉动作用十分有限。

三 俄罗斯贸易结构与产业结构错位发展原因分析

(一)俄罗斯的政策导向

1.贸易政策导向

受赶超战略的路径依赖,俄罗斯一直强调经济增长速度,为了保持增长,政府不得不关注能源经济。普京多次强调俄罗斯经济要想复苏,必须依靠原材料的出口,只有这样才能保障财政收入和企业利润,才能换回发展新产业所急需的资金和技术。为此,俄政府颁布各项政策(见表6)以期通过石油美元撬动GDP的增长。

表6 俄罗斯对能源产业的扶持政策

| 时间 | 内容 |

| 2000年 | 石油及石油产品出口关税新政,每两个月根据世界市场价格修改一次税率 |

| 2002年 | 2002年的国情咨文中提出高举能源大旗,发挥比较优势,培育竞争优势,并开始重视贸易伙伴的多元化 |

| 2005年 | 《2005年前俄罗斯出口导向的工业政策构想》提出,根据出口占总量比重(40%以上)的标准,将石油开采、天然气工业、黑色和有色金属冶金、化工和石化业、森林工业、木材加工业和造纸业列为出口型行业 |

| 2008年 | 制定《2020年前俄罗斯对外贸易战略》,这是俄罗斯为自己正式制定的中长期对外贸易战略,在出口政策上,政府将对天然气、航空、造船等领域的国有大公司进行大力支持 |

| 2009年 | 2009年1月俄政府取消镍和阴极铜的出口关税;2009年2月,俄政府取消部分化肥的出口关税,包括矿物和化工氮肥以及含有氮、磷、钾二元素和三元素化肥 |

| 2011年 | 2011年11月1日起,石油出口关税从10月的每吨411.4美元降至每吨393美元;中等蒸馏油和重油关税从每吨271.5美元降至259.3美元,特殊汽油税降至每吨353.7美元 |

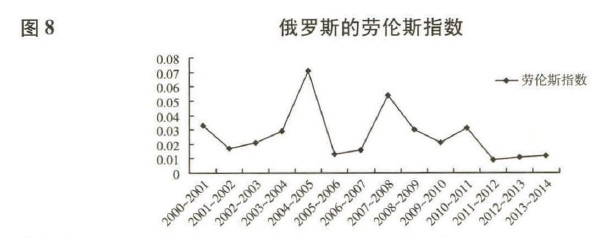

纵观普京时代,俄罗斯出口商品结构总体没有变化,这点可以从劳伦斯指数[8](见图8)得到印证,劳伦斯指数在波动中下降,说明贸易结构变化总体不明显,依然以能源出口为主。

图8 俄罗斯的劳伦斯指数

资料来源:根据《数字俄罗斯》相关年份数据计算得出。

2.产业政策

在普京时期,俄罗斯制定了三次能源发展战略(见表7),这些战略都强调增强能源工业实力、促进能源出口多元化等。

表7 俄罗斯能源发展战略

| 时间 | 战略名称 | 内容 |

| 2003年5月22日 | 《2020年前俄罗斯能源战略》 | 强调能源是俄罗斯的支柱产业,要合理使用国家丰富的能源资源,保证国家对能源资源的需求;从高能耗经济向有效使用能源的经济发展模式过渡;大力发展油气资源储备;发展国内能源市场等 |

| 2009年11月13日 | 《2030年前俄罗斯能源战略》 | 强调对外能源政策的目标是有效利用资源潜力,巩固其在国际能源市场的地位;实现能源出口结构和渠道多元化;开发新的油气产区,能源出口方向将向东方转移等 |

| 2014年2月15日 | 《2035年前俄罗斯能源战略》 | 提高俄能源竞争力、促使出口地域和产品多元化、提高出口产品质量,巩固俄在国外能源市场上的地位;强调亚太地区将是最有前景的能源出口市场等 |

2008年国际金融危机后,俄罗斯提出了《2020年前俄罗斯联邦创新发展战略》,强调要从资源依赖型转向创新驱动型,但能源经济依然是俄罗斯所重视的行业。普京第三任期时积极推动能源跨国并购:2012年10月22日,俄罗斯石油公司以550亿美元收购英国“BP”石油公司和“AAR”财团在秋明石油公司各50%的股份,收购完成后,俄罗斯石油公司成为全球最大的上市企业。

(二)初级产品出口和工业制成品进口对产业结构升级的作用机制不健全

1.初级产品出口畸形发展及其创新带动力不足

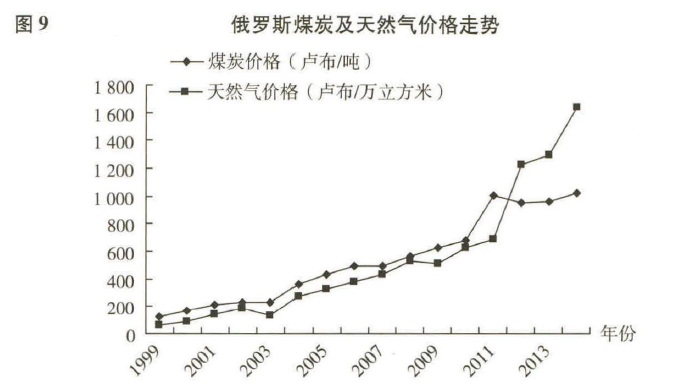

2000~2004年贸易结构滞后于产业结构,这一方面与俄罗斯经济刚恢复、参与国际竞争能力较弱有关,另一方面当时能源价格并未高涨(见图9),因此同样的出口量在价值体现上较小。

虽然俄罗斯矿产品出口占出口比重较大是符合本国资源禀赋的,但矿产品出口不是“适度”而是“过度”,其贸易结构的能源性不仅仅体现在价值上,也表现在出口量上,从表8看,除了近两年因乌克兰危机引起西方制裁、卢布贬值等影响外,2000年之后的煤炭、石油及石油制品的出口量是在增加的。

图9 俄罗斯煤炭及天然气价格走势

资料来源:同图2。

表8 俄罗斯煤炭、石油及石油制品出口量(单位:亿吨)

| 年份 | 2000 | 2005 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| 煤炭 | 0.441 | 0.798 | 1.050 | 1.160 | 1.110 | 1.310 | 1.390 | 1.530 |

| 原油 | 1.450 | 2.530 | 2.470 | 2.470 | 2.440 | 2.400 | 2.370 | 2.230 |

| 石油制品 | 0.627 | 0.971 | 1.240 | 1.330 | 1.320 | 1.380 | 1.520 | 1.650 |

资料来源:2015年《数字俄罗斯》,http://www.gks.ru

上海财经大学产业经济研究中心认为,出口促进产业结构调整是因为出口带来出口产品价格上升和出口部门要素收入的提高,从而引起生产要素向出口部门集中,社会经济资源从劣势产业流向优势产业的过程提高了资源配置的效率,从而起到优化产业结构的作用。2005年以后俄罗斯的贸易结构超前于产业结构发展,并不意味着俄罗斯以初级产品出口为主的出口结构带动了俄罗斯第三产业的发展,而是一种“伪超前错位”——俄罗斯初级产品出口并没有提高资源配置效率,反而增强了企业对能源的依赖,因为没有将能源创造的收入用于创新,企业创新积极性不高。虽然自2000年后具有创新积极性的企业占企业总数的比重有小幅上涨(见表9),但与西方发达国家还有很大的差距,东欧转型国家的这一指标也高于俄罗斯[9]。总体上,俄罗斯未能通过创新带动产业结构升级。

表9 俄罗斯参与创新活动的企业占企业总数的比重(%)

| 年份 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| 创新企业占企业总数比重 | 8.8 | 9.0 | 9.5 | 9.6 | 9.6 | 9.7 | 9.9 |

| 年份 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| 创新企业占企业总数比重 | 10.0 | 9.4 | 9.3 | 9.5 | 10.4 | 10.3 | 10.1 |

资料来源:根据《数字俄罗斯》相关年份数据整理。

2.工业制成品进口的“技术外溢”效应不足

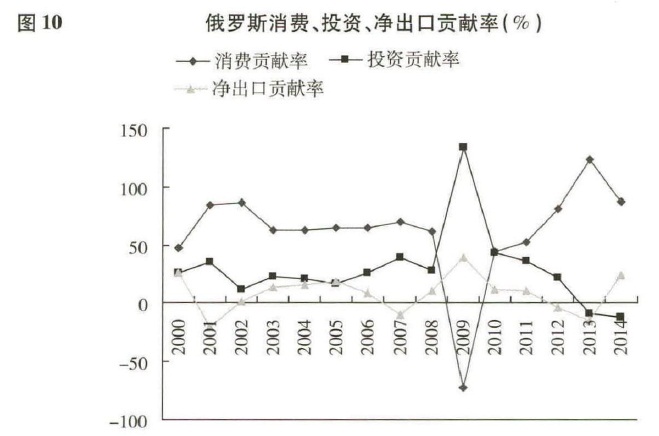

俄罗斯凭借能源出口获得财富,其消费贡献率也远远超过投资贡献率和净出口贡献率[10](见图10)。由于俄罗斯国内工业制成品生产无法满足日益增长的消费需求,工业制成品进口成为必然。

图10 俄罗斯消费、投资、净出口贡献率(%)

资料来源:根据《数字俄罗斯》相关年份数据计算得出。

进口促进产业结构调整的机制在于进口国可以通过进口获得更好的中间产品,通过“技术外溢”效应,中间产品的进口可刺激进口国对该产品进行学习和模仿,甚至开发具有竞争性的类似产品,从而促进进口国的技术进步。但受制于较小的人口规模、强大的资源部门、政府和企业的学习意愿和能力、本国工业制成品生产设备、技术等的限制,模仿并不容易,且俄罗斯居民发现进口产品比国产同类型产品更加物美价廉。这导致国内相关产业继续衰弱恶化。

(三)产业结构的“伪升级”

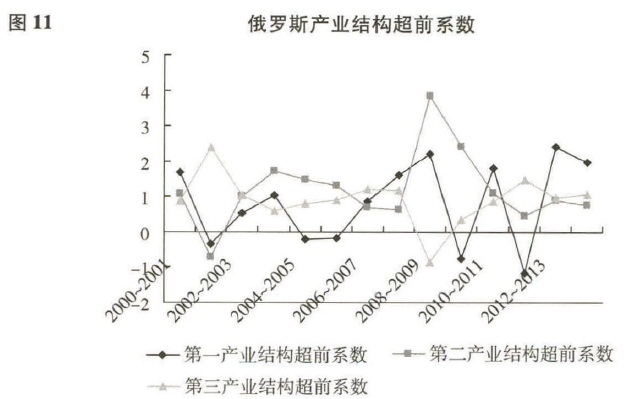

从贸易结构超前的另一个角度看是产业结构的滞后,而从统计数据看,俄罗斯第三产业比重在整个普京执政时期都是最高的,也就是所谓的产业结构高级化,但这种升级并不是真正的升级,而是一种“伪升级”。我们通过产业结构超前系数判断产业结构变动方向。产业结构超前系数是测定某一产业结构增长相对于整个经济系统增长趋势的超前测度,见公式(4):

其中,Ei为第i部门的结构超前系数,αi为第i部门报告期所占份额与基期所占份额之比;Rt为同期i部门所在经济系统平均增长率,见公式(5)

Ei大于1,表示第i产业超前发展,所占比重呈上升趋势;Ei小于l,表示第i产业发展相对滞后。根据测算,俄罗斯跨期的Ei值如图11所示。

图11 俄罗斯产业结构超前系数

资料来源:根据《数字俄罗斯》相关年份数据计算得出。

从图11可以看出,俄罗斯第二产业E2大于l,第三产业E3除了少数年份大于l外,均小于1,说明俄罗斯第三产业发展低于GDP发展,也就是说俄罗斯产业结构没有实现真正高级化。

2005年后俄罗斯贸易结构超前于产业结构是由于受政府贸易政策、产业政策的影响,出口产品畸形发展。初级产品出口和工业制成品进口对产业结构作用机制不健全,导致贸易结构对产业结构影响不大,而产业结构的“伪升级”加剧了这种错位的印象。

注释:

[1]俄罗斯三次产业划分为:第一产业包括农业、林业、牧业和渔业;第二产业包括采掘业、加工业、建筑业、煤气、电力及水供应;第三产业包括文化、卫生、教育、金融、保险、不动产等服务部门。自2005年开始,俄罗斯国家统计局改变了统计口径,工业部门由渔业、采掘业、加工工业以及电力、天然气和水的生产与分配组成。为了保持统计口径的一致,本文将2004年渔业纳入到第二产业中。

[2]美国第三产业占国内生产总值的比重约为75%,英国、法国、德国、日本都在60%~70%。

[3]2009年贸易总额降幅最大,达到-36.19%,主要是受2008年国际金融危机的影响;2014年贸易总额仅为7 829.27亿美元,其中进口下降的幅度(-9.2%)远高于出口下降的幅度(-5.69%),这在普京执政时期还是第一次出现,主要是乌克兰危机之后,西方制裁及卢布贬值、油价下跌等多重因素的影响。

[4]根据SITC一级分类标准,初级产品包括:0类为食品及主要供食用的活动物;1类为饮料及烟类;2类为非食用原料;3类为矿物燃料、润滑油及有关原料;4类为动植物及蜡。工业制成品包括:5类为化学品及有关产品;6类为轻纺产品、橡胶制品、矿业产品及其制品;7类为机械及运输设备;8类为杂项制品;9类为未分类的其他商品。

[5]从第三产业拓展到三大产业。

[6]产业结构在2005年发生较大的变动,主要因为统计口径发生变化。

[7]该数据在2005年出现一个明显的高峰,这是因为与2001年相比,2005年伦敦市场的布伦特原油价格上涨218% ,天然气价格上涨192%,伦敦金属交易所铜价上涨228% ,铝价上涨131% ,镍价上涨250% ,而这几类商品正是俄罗斯主要的出口商品。

[8]其公式为L=1/2∑∣si,t-si,t-1∣,其中si,t为i产品t年在一国总出口中所占比重。劳伦斯指数接近1说明一国贸易结构变动幅度大,接近0说明贸易结构变动不大。i产品为SITC一级分类的0~9类。

[9]西方发达国家代表:日本28%、英国32.7%、法国34.3%;转型国家代表:匈牙利18.4%、保加利亚17.7%、波兰16.2%、罗马尼亚14.3%(2012年数据)。

[10]消费贡献率等于最终消费支出增量与支出法 GDP 增量的比率;投资贡献率等于资本形成总额增量与支出法 GDP 增量的比率;净出口贡献率为净出口增量与支出法 GDP 增量的比率。

主要参考文献:

1.保建云:《中国与俄罗斯对外贸易与双边贸易发展比较分析》,《东北亚论坛》2008年第5期。

2.陈虹:《中国对外贸易结构与产业结构关系研究》, 2011年吉林大学经济学院博士学位论文。

3.程伟、殷红:《俄罗斯产业结构演变研究》,《俄罗斯中亚东欧研究》2009年第1期。

4.陈建华:《中国对外贸易结构与产业结构关系的实证研究》,《北京工商大学学报(社会科学版)》2009年第3期。

5.关雪凌、宫艳华:《俄罗斯产业结构的调整、问题与影响》,《复旦学报(社会科学版)》2010年第2期。

6.郭晓琼:《俄罗斯产业结构与经济增长的互动关系研究》,《俄罗斯中亚东欧研究》2011年第3期。

7.郭连成、杨宏、王鑫:《全球产业结构变动与俄罗斯产业结构调整和产业发展》,《俄罗斯中亚东欧研究》2012年第6期。

8.刘军梅:《俄罗斯对外贸易战略演进的理论逻辑与政策选择》,《经济社会体制比较》 2014年第2期。

9.陆南泉主编:《俄罗斯经济二十年(1992~2011)》,社会科学文献出版社2013年版。

10.马章良、顾国达:《我国对外贸易与产业结构关系的实证研究》,《国际商务——对外经济贸易大学学报》2011年第6期。

11.王维然:《俄罗斯对外贸易实证分析》,《新疆财经大学学报》2008年第3期。

12.吴盼盼:《西方制裁下的俄罗斯对外贸易现状分析》,《经济论坛》 2015年第6期。

13.相均泳、荆林波:《乌克兰危机引发的俄罗斯与西方贸易战对中国贸易的影响》,《学术论坛》2015年第1期。

14.易丹辉:《数据分析与EVIEWS应用》,中国人民大学出版社2014年版。

(责任编辑:农雪梅)