【内容提要】中东欧国家经济转型中的一项重要工作是吸引外资,以促进所有制改革和推动经济发展。中东欧国家的融资渠道有多种,而人们讨论最多的大致有四种:国内资本市场、国际金融市场、欧盟基金援助和私募基金。近年来,中东欧国家资本市场和私募基金迅速发展,对推动这些国家的经济转型发挥了重要作用。了解这些不同的融资渠道,对人们更客观、更全面地理解中东欧国家的经济转型及其特征具有积极意义。

【关键词】中东欧国家;资本市场;外国直接投资;私募基金;

【作者简介】朱晓中,中国社会科学院俄罗斯东欧中亚研究所研究员。

自1990年经济转型以来,中东欧国家经济发展所需资本有4个来源:国内资本市场、国际金融市场、欧盟基金援助和私募基金。这些来自不同融资渠道的资本对中东欧国家的经济转型和经济发展起到了相互补充、协同作用等功效。众所周知,外国直接投资和欧盟基金援助对中东欧国家的经济转型发挥了强有力的推动作用,相关的文献(官方文件和研究文献)可谓汗牛充栋;而对这些国家的证券交易所和私募基金的研究较少,尽管它们在促进经济发展中也发挥了积极的作用。因此,本文重点介绍分析证券交易和私募基金两种融资方式,以便使人们对中东欧国家的融资方式和环境有一个全面的认识。

一 中东欧国家的证券交易所

与西方发达国家相比,中东欧国家证券交易市场的历史较短。虽有些国家的证券交易市场的历史可以追溯到19世纪末期,但由于种种原因,中东欧国家的证券交易市场的形成和运营大多是在20世纪90年代转型开始之后。在中东欧国家中,最早建成证券交易市场的是当时属于南斯拉夫联邦共和国之一的斯洛文尼亚(1989年);其次为匈牙利(1990年);1991年,波兰的华沙、罗马尼亚的布加勒斯特、斯洛伐克的布拉迪斯拉发和克罗地亚的萨格勒布证券交易市场开始形成(见表1)。

表1 中东欧国家资本市场一览

| 国家 | 名称 | 重建时间 | 上市公司 | 主要指数 |

| 罗马尼亚 | 布加勒斯特证券交易所

锡比乌证券交易所 | 1991年 | BET-TR

BET-FI(大私有化过程组成的5大投资基金) BET-XT(最活跃的25只股票,包括5大投资基金) BET-NG BET-BK BET Plus ROTX(流动性最好的蓝筹股) | |

| 匈牙利 | 布达佩斯证券交易所 | 1990年 | BUX

BUMIX(中小企业股) CEETX CEESEG CETOP20(地区蓝筹股,中东欧地区20家最大企业) | |

| 波兰 | 华沙证券交易所 | 1991年 | WIG20

WIG30 WIG50 mWIG40 sWIG80 WIG250 WIG-BANKI WIG-BUDOW WIG-CHEMIA WIG-DEWEL WIG-ENERG WIG-INFO WIG-MEDIA WIG-PALIWA WIG-PL WIG-SPOZYW WIG-SUROWCE WIG-TELKOM | |

| 保加利亚 | 索菲亚证券交易所 | SOFIX

BG40 BGTR30 BGREIT | ||

| 捷克 | 布拉格证券交易所 | 1992年 | PX(蓝筹股) | |

| 斯洛伐克 | 布拉迪斯拉发证券交易所 | 1991年 | SAX | |

| 斯洛文尼亚 | 卢布尔雅那证券交易所 | 1989年 | SBI TOP | |

| 爱沙尼亚 | 塔林证券交易所 | OMX Tallinn | ||

| 拉脱维亚 | 里加证券交易所 | OMX Riga | ||

| 立陶宛 | 维尔纽斯证券交易所 | OMX Vilnius | ||

| 波黑 | 萨拉热窝证券交易所 | BIFX(波黑投资基金)

SASX-10 SASX-30 | ||

| 阿尔巴尼亚 | 地拉那证券交易所 | |||

| 克罗地亚 | 萨格勒布证券交易所 | 1991年 | CROBEX(股票,1997年9月1日发布)

CROBEX10(股票,2009年9月7日发布) CROBIS(债券,2002年10月1日发布) CROBIStr(债券,2011年12月2日发布) | |

| 黑山 | 黑山证券交易所 | MONEX20

MONEXPIF | ||

| 塞尔维亚 | 贝尔格莱德证券交易所 | BELEXLine

BELEX15 | ||

| 马其顿 | 马其顿证券交易所 | MBI 10 (蓝筹股)

MBID OMB (债券) |

资料来源:根据中东欧16国证券交易所网站相关资料整理和制作。

华沙证券交易所(WSE)是中东欧国家中最大的证券交易市场,也是波兰唯一的证券交易市场,从事股票、债券、投资凭证、衍生工具和期货交易。华沙证券交易所现有56个股东。截至2014年12月,它共有471家上市公司(企业),总市值为3 225亿欧元。其中,波兰企业市值为1 514.51亿欧元。华沙证券交易所新股发行(IPO)数量在欧洲处于前列。2014年,华沙证券交易所的交易量为569.76亿欧元,市净率为0.89,市盈率为9.8。

布拉格证券交易所于1992年11月成立,1993年4月开始运作,是中东欧第二大证券交易市场。根据中欧证券交易集团的数据,截至2015年10月26日,布拉格证券交易所分为3个市场,即主板市场、标准市场和创业板市场。它拥有3个交易指数(PX,PX-TR,PX-GLOB)、20个股东(国内15个,国外5个)、49家上市公司,市值为450亿欧元[1]。

表2 布拉格证券交易所发行新股要求

| 注册资本 | 按商法规定 |

| 向公众发行的部分股票价值 | 至少两亿克朗 |

| 向公众发行的股票份额 | 至少25% |

| 商业年 | 三个完整审计年 |

资料来源:根据布拉格证券交易所官方网站(http://www.pse.cz/)数据整理。

匈牙利布达佩斯证券交易所是中东欧国家转型之后出现的第一个证券交易机构。根据中欧证券交易集团的数据,到2015年6月,布达佩斯证券交易所共有33个股东(国内23个,国外10个)、46家上市公司、5大交易板块(股权、债券、衍生品、商品和BETa市场)、3个交易指数(BUX、BUMIX、CETOP20),市值为152亿欧元(见表3)。

罗马尼亚布加勒斯特证券交易所成立于1882年12月1日,于1995年4月21日重新开张。截至2015年1月,该交易所共有83家上市公司、7个交易指数(BET-TR、BET-FI、BET-XT、BET-NG、BET-BK、BET Plus、ROTX),市值为300亿欧元。2007年7月,布加勒斯特证券综合指数达10 795.40点(为历史最高点),2015年9月9日为7 512.90点[2]。

到2013年年底,已“入盟”的中东欧国家证券交易市场的总市值为2 383.61亿欧元,其中波兰的市值最大(1 486.78亿欧元),斯洛伐克的市值最小(40.75亿欧元)[3]。虽然中东欧国家证券交易市场发展较快,但在许多参数方面同世界上其他国家的证券交易市场相比还有较大差距。

表3 布达佩斯证券交易所公司上市要求

| A股 | B股 | |

| 分期上市的股票 | 市值最低为25亿福林 | 无 |

| 公众持有量 | 分期上市股票的公众持有量至少占25%,或者:

在市值方面,公众持有量至少为20亿福林 分期上市股票在上市时至少有500个股东 | 向证券交易所通报持有量 |

| 股东数量 | 至少100个 | 向证券交易所通报股东数量 |

| 商业年三个完整审计年 | 三个完整审计年 | 无 |

| 证券种类 | 注册证券 | 无 |

资料来源:根据布达佩斯证券交易所官方网站(http://bse.hu/)数据整理。

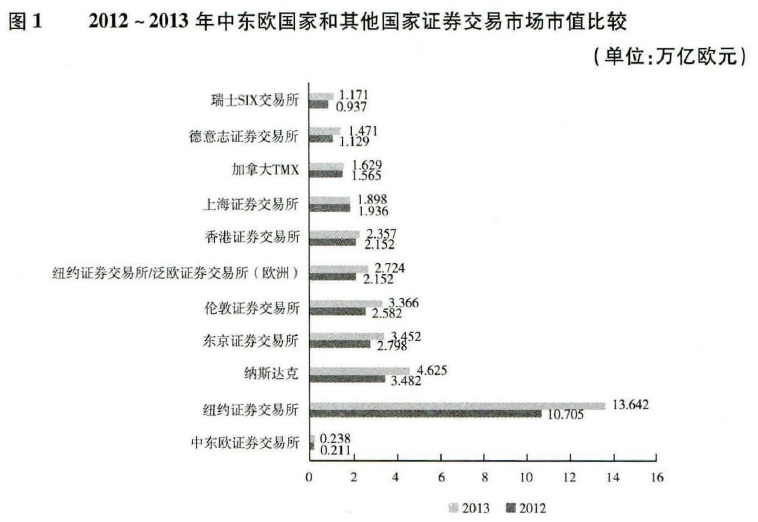

虽然华沙证券交易所的市值在中东欧国家最大,但整个中东欧证券交易市场的市值同世界其他国家相比则显得微不足道(见图1)。

图1 2012~2013年中东欧国家和其他国家证券交易市场市值比较(单位:万亿欧元)

资料来源:EVCA,The Central and Eastern Europe Statistics 2014, http://www.evca.eu/media/403969/EVCA-CEE-Statistics-2014.pdf

在年成交量方面,华沙证券交易所在中东欧国家处于绝对领先地位。2013年,华沙证券交易所的年成交量接近530亿欧元,处于第二位的布达佩斯证券交易所年成交量不足80亿欧元,而最少的布拉迪斯拉发证券交易所年成交量只有区区3 900万欧元(见表4)。

表4 2013年中东欧国家证券交易市场年成交量

| 证券交易所 | 年成交量(亿欧元) |

| 华沙 | 526.29 |

| 布达佩斯 | 78.30 |

| 布拉格 | 67.24 |

| 布加勒斯特 | 11.65 |

| 索菲亚 | 6.57 |

| 萨格勒布 | 3.98 |

| 波罗的海三国 | 3.02 |

| 卢布尔雅那 | 2.99 |

| 布拉迪斯拉发 | 0.39 |

| 合计 | 700.43 |

资料来源:CEED institute,Equity Markets in The CEE region,Bulletin of Central and Eastern Europe,no.9, http://ceedinstitute.org/attachments/372/a7711e700b096861de0d45f13a644b60.pdf

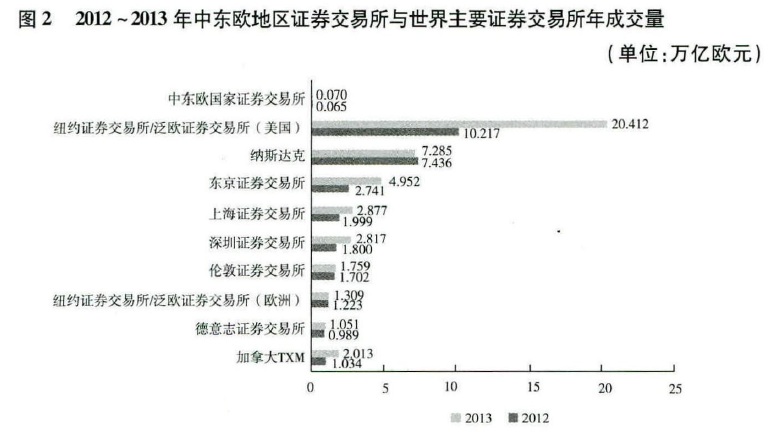

与其他证券市场相比,中东欧国家证券交易市场在年成交量方面的差距非常明显(见图2)。2013年,中东欧国家证券交易市场成交量与世界上成交量最高的纽约证券交易所/泛欧证券交易所(美国)相差148倍,华沙证券交易所年成交量只是纽约证券交易所/泛欧证券交易所(美国)的1/200。

图2 2012~2013年中东欧地区证券交易所与世界主要证券交易所年成交量(单位:万亿欧元)

资料来源:同表4。

中东欧国家证券市场首次公开募股的水平也较低。除了华沙证券交易所,2012~2013年其他证券交易所几乎都没有新的上市公司。2012年,华沙证券交易所有105家公司上市,2013年有58家公司上市。从全球上市公司数量来看,华沙证券交易所的上市公司数量都不算少(见表5)。

表5 中东欧国家和其他国家证券交易所上市公司数量比较

| 中东欧国家 | 新上市公司(家) | 其他国家 | 新上市公司(家) | ||

| 证券交易所 | 2012年 | 2013年 | 证券交易所 | 2012年 | 2013年 |

| 华沙证券交易所 | 105 | 58 | 纽约证券交易所 | 79 | 123 |

| 布拉格证券交易所 | 0 | 0 | 纳斯达克 | 75 | 116 |

| 布达佩斯证券交易所 | 0 | 1 | 东京证券交易所 | 29 | 47 |

| 布加勒斯特证券交易所 | 0 | 1 | 伦敦证券交易所 | 159 | 121 |

| 卢布尔雅那证券交易所 | 0 | 0 | 纽约证券交易所/

泛欧证券交易所(欧洲) | 17 | 30 |

| 索菲亚证券交易所 | 1 | 0 | 香港证券交易所 | 60 | 97 |

| 布拉迪斯拉发证券交易所 | 0 | 0 | 上海证券交易所 | 25 | 0 |

| 萨格勒布证券交易所 | 0 | 3 | TMX集团 | 154 | 96 |

| 波罗的海证券市场 | — | — | 德意志交易所 | 11 | 7 |

资料来源:同表4。

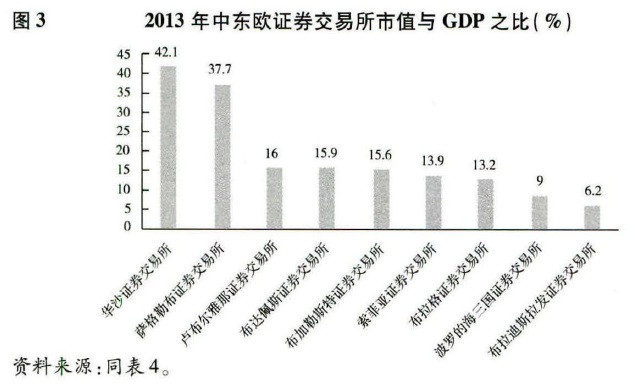

证券市场的功能之一是为振兴和发展经济提供资金。虽然中东欧国家的证券交易市场历史较短,但在支持经济发展方面却发挥了重要作用。在中东欧国家证券交易市场中,华沙证券交易所和萨格勒布证券交易所的市值与GDP之比最佳,分别为42.1%和37.7%。而其他国家的证券交易所在经济中的作用并不大(见图3)。

图3 2013年中东欧证券交易所市值与GDP之比(%)

资料来源:同表4。

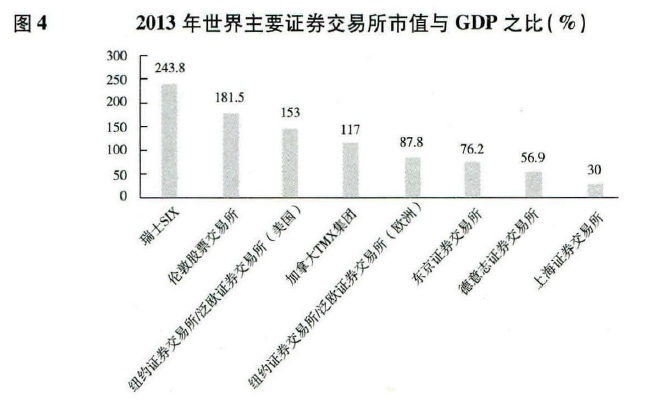

而在发达国家中,证券交易市场的市值与GDP之比则要高得多(见图4)。

图4 2013年世界主要证券交易所市值与GDP之比(%)

资料来源:同表4。

总之,从绝大多数参数(证券交易市场市值与GDP之比、年度交易量、上市公司数量和对经济的重要性)来看,中东欧国家的证券市场尚不能与世界上最大的证券交易所比肩。只有华沙证券交易所的新上市公司数量在世界证券市场上处于领先之列。

另外,在证券交易所的国际化方面,布拉格证券交易所和华沙证券交易所值得关注。

二 中东欧地区私募基金市场

私募基金(Private Fund,又称私募股权投资或私人股权投资)是中东欧国家融资的另一种方式。私募基金是一个很宽泛的概念,是指对任何一种不能在股票市场自由交易的股权资产的投资。其类型主要有4种:杠杆收购、风险投资(天使投资、创业投资、后期风险投资)、成长投资和夹层融资[4]等。

中东欧国家的私募基金在转型开始后便陆续出现。第一批私募基金出现在1990年,并在20世纪90年代中期、21世纪头10年初期和末期出现了三次发展浪潮。其间,在中东欧国家的投资活动一直由专为中东欧国家设立的各种基金占主导。

(一)融资概况

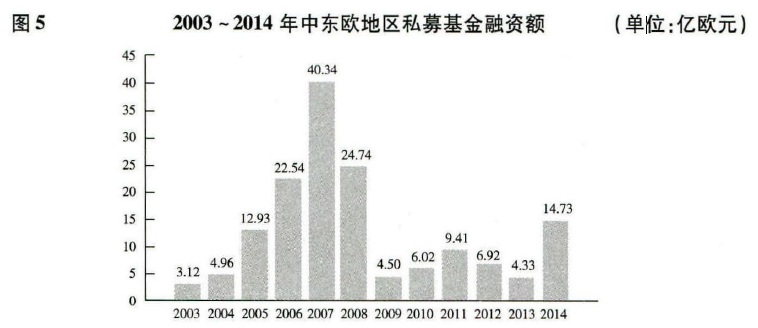

自2003年以来[5],中东欧国家的私募基金融资过程可谓大起大落。2003~2007年,中东欧地区的融资快速增长,2007年达到顶峰,当年融资额为40.34亿欧元。受国际金融危机的影响,2008年中东欧地区融资额大幅回落,接着呈断崖式下降。虽然2011年中东欧地区融资额小幅回升,但此后再次下降(见图5)。2014年,中东欧国家融资额为14.7亿欧元,同比增长75%,占欧洲融资总额的3.3%(2013年不足0.8%),是2008年以来的最好年份,也是有统计记录以来第四个最好年份。中东欧国家私募基金的增长主要得益于新建立的中东欧私募基金和首次进入中东欧地区的中国投资人的巨额资本。

近年来,中东欧地区私募基金主要来源于政府机构(包括欧洲重建与开发银行和欧洲投资基金)、银行、私人、保险公司、组合基金、养老基金、公司投资人、其他资产经理人以及其他资源。其中,政府机构募集资金所占比重最大。2010年,政府机构募集资金占这一地区募集资金的64.3%,2014年为41.9%。这当中包括首次进入中东欧地区的中国公共部门。从绝对值来看,来自政府机构的募集资金比2013年的1.97亿欧元多3倍。政府机构连续三年成为中东欧融资的主要来源。而在欧洲范围内,私募基金融资的主要渠道是养老基金(占27%)。2014年,主权财富基金(Fund of Funds)取代组合基金成为中东欧国家私募基金的第二个主要来源。该渠道融资额为2.41亿欧元,占融资总额的16%;而组合基金则退居第三位,募集资金占这一地区募集资金的12.6%(2011年占25.6%)。

图5 2003~2014年中东欧地区私募基金融资额(单位:亿欧元)

资料来源:EVCA/PEREP_Analytics for 2007-2014 data.EVCA/Thomson Reuters/Pricewaterhouse Coopers for previous years’ data.

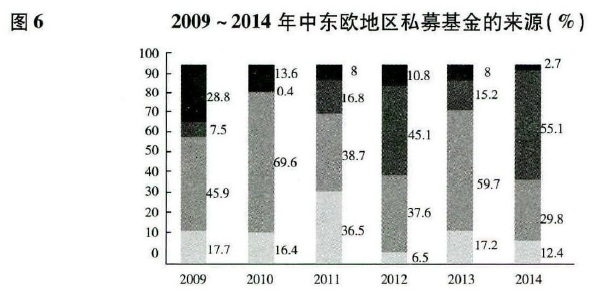

中东欧国家私募基金的地区来源不断变化。2007年以来,中东欧以外的欧洲投资人一直是中东欧国家私募基金融资的主要来源,其融资额占融资总额的40%~70%(2010年)。2014年,中东欧以外的欧洲投资人资本同比增长80%,达到4.38亿欧元,但在融资总额中的比重却从2013年的60%降至30%。欧洲以外的投资人曾经是中东欧地区私募基金的一个重要资本来源。2008年之后,其融资额大幅下降,2010年仅占融资总额的0.4%,2012年猛升至45.1%,2013年再次大幅降至14%左右。2014年,来自欧洲以外投资人的融资大幅增长,达到8.13亿欧元,占融资总额的55%。这主要归功于来自中国公共部门的投资以及欧洲以外的主权财富基金。其中,来自美国投资人的融资增长强劲,达到2.2亿欧元。

2014年,前两年一直缺位的来自公共资本市场的融资有了显著增长,融资额为8 700万欧元,占私募基金总额的6%;私人投资额降至有史以来的最低水平,仅为1 100万欧元,占融资总额的0.8%。另外,从资本额来看,2014年养老基金和组合基金的总额大幅增长,达到3.46亿欧元,比2013年增长75%。这表明,这两个重要的非政府资源回归了中东欧地区。

近年来,来自中东欧地区内的融资不断增长:2011年其融资额达到历史最高,占私募基金总额的36.5%;2013年为16%左右,占来自中东欧地区内投资人实际资本(7 000万欧元)的50%以上。2014年,来自中东欧地区内投资人的融资虽较2013年有所增长,但在私募基金融资总额中的比重却从2013年的16%降至12%。融资额增长的两个主要渠道是:进入华沙证券交易所的波兰基金经理人单一最大融资额的增加;波罗的海三国投资人和政府对匈牙利项目的投资。同整个欧洲相比,来自中东欧国家投资人的融资只占欧洲融资总额的24%。整体而言,中东欧地区私募基金主要依靠外来资本(见图6)。

图6 2009~2014年中东欧地区私募基金的来源(%)

注:柱状图从下到上依次为中东欧地区、不含中东欧的欧洲、欧洲以外、不明来源。

资料来源:同图1。

(二)投资概况

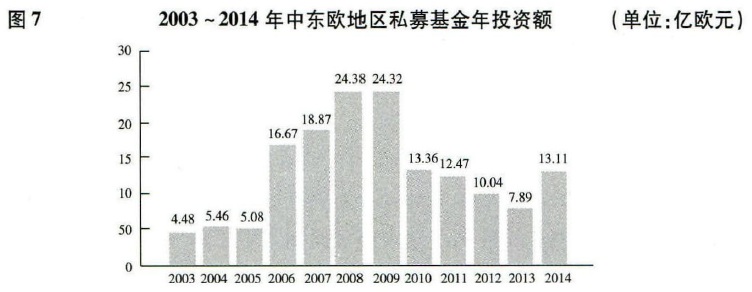

2014年,私募基金对中东欧地区的投资达13.1亿欧元,同比大幅增长66%(见图7)。这是过去几年一直下降之后的首次大幅反弹,接近2010~2011年的投资水平,且超过整个欧洲私募基金投资增长率(14%)。正因为如此,中东欧国家的私募基金投资额在欧洲私募基金投资总额中的比重从2013年的2.2%升到2014年的3.2%。这不仅反映了中东欧国家基金经理人的投资增长,也表明整个欧洲以及欧洲以外的基金经理人对中东欧地区投资的增长。

图7 2003~2014年中东欧地区私募基金年投资额(单位:亿欧元)

资料来源:同图5。

一般而言,私募基金的投资活动主要集中在经济规模大的国家。2013年,波兰是中东欧地区最大的收购和成长投资市场:获得收购投资2.06亿欧元,占中东欧地区私募基金收购投资总额的48%,连续3年保持领先;获得成长投资1.5亿欧元,占中东欧地区成长投资总额的58%。2014年,塞尔维亚成为中东欧接受私募基金投资最多的国家,即接受私募基金投资3.26亿欧元,占中东欧国家私募基金投资总额的25%。捷克依然保持第二名的位置,即吸收私募基金投资2.99亿欧元,占中东欧地区私募基金投资总额的23%。波兰退居第三位,即波兰接受私募基金的投资下降34%,只有2.51亿欧元,在中东欧私募基金投资总额中的比重也从2013年的近50%降至19%。匈牙利名列第四,吸收私募基金投资较2013年增加3倍,达到1.7亿欧元。其他中东欧国家(保加利亚除外)的私募基金投资也有所增长。其中,波罗的海三国接受私募基金投资从2013年的6 500万欧元增至2014年的1.13亿欧元。

2014年,中东欧国家私募基金投资额增长的主要原因是收购活动增加,总金额为9.35亿欧元,而2013年只有5.08亿欧元。收购活动最活跃的5个国家分别是:塞尔维亚、捷克、波兰、匈牙利和罗马尼亚,它们占杠杆收购的97%。

在私募基金投资总额增长的同时,中东欧国家获得杠杆收购投资的企业也从2013年的242家增至2014年的290家,增长20%,是2007年以来获得私募基金投资企业数量最多的年份。

波兰依然是中东欧地区获得私募基金投资的企业数量最多的国家,虽然这个数字从2013年的89家减至78家,其中54家企业获得风险投资。而获得私募基金投资企业数量增长最多的是匈牙利,从2013年的32家增至2014年的73家,其中获得风险投资的企业大幅增至66家。这也使匈牙利在2014年成为中东欧地区获得风险投资额和获得风险投资的企业数量均名列第一位的国家。

就整个中东欧地区而言,获得风险投资企业的数量从2013年的154家增至2014年的210家,增长36%。

2014年,私募基金在中东欧地区的主要投资领域变化较大:通信、计算机和消费类电子产品以及消费者服务等领域的投资大幅增长;商业和工业服务、消费品和零售业、建筑业和不动产等领域的投资明显下降;能源领域的投资基本保持不变。

其中,通信业增幅最大,投资额为4.92亿欧元,占投资总额的比重从2013年的17%骤增至2014年的37.5%,同比增长269%。计算机和消费类电子产品居第二位,其投资额为2.46亿欧元,在投资总额中的占比从2013年的3.2%骤增至18.8%,同比增长846%。仅此两项投资就占2014年中东欧地区私募基金投资总额的56%。对能源和消费者服务的投资分列2014年私募基金投资的第三位和第四位,分别为1.19亿欧元和1.13亿欧元,比2013年各增长9%。

自2009年以来,对消费品和零售业领域的投资在私募基金投资总额中的占比不断下降,2012年降至20%,2013年降至14%,2014年骤降至6%。对不动产领域的投资下降最明显,从2013年的1亿欧元骤降为100万欧元,在私募基金投资总额中的占比从2013年的12.7%断崖式跌至0.1%(见表6)。

表6 2013~2014年私募基金进入中东欧地区的领域分布

| 领域 | 2013年 | 2014年 | ||

| 数额(亿欧元) | 占比(%) | 数额(亿欧元) | 占比(%) | |

| 农业 | 0.203 45 | 2.6 | 0.562 69 | 4.3 |

| 商业和工业产品 | 0.244 50 | 3.1 | 0.551 77 | 4.2 |

| 商业和工业服务 | 0.711 48 | 9.1 | 0.258 74 | 2.0 |

| 化学和材料 | 0.125 64 | 1.6 | 0.009 73 | 0.1 |

| 通信 | 1.334 97 | 17.0 | 4.922 13 | 37.5 |

| 计算机和消费类电子产品 | 0.247 93 | 3.2 | 2.459 57 | 18.8 |

| 建筑业 | 0.482 99 | 6.2 | 0.006 87 | 0.1 |

| 消费品和零售业 | 1.089 90 | 13.8 | 0.808 74 | 6.2 |

| 消费者服务 | 0.289 90 | 3.7 | 1.127 46 | 8.6 |

| 能源 | 0.766 27 | 9.8 | 1.190 62 | 9.1 |

| 金融服务 | 0.239 09 | 3.1 | 0.165 51 | 1.3 |

| 生命科学 | 0.325 61 | 4.2 | 0.857 58 | 6.5 |

| 不动产 | 0.994 13 | 12.7 | 0.011 58 | 0.1 |

| 交通运输 | 0.773 33 | 9.9 | 0.176 16 | 1.3 |

| 其他 | 0.012 30 | 0.2 | 0 | 0 |

| 总计 | 7.831 84 | 100.0 | 13.109 15 | 100.0 |

资料来源: EVCA/PEREP_Analytics,2014.

2014年,中东欧地区私募基金投资占各国GDP的比重大幅增加,从2013年的0.067%上升至0.114%(见表7)。这与2010~2011年的水平相近,但仍低于欧洲水平(0.277%)。换句话说,2014年中东欧地区私募基金投资占GDP的比重不足欧洲水平的40%。

表7 2013~2014年中东欧国家私募基金投资额及其占GDP的比重

| 国家 | 私募基金投资额(亿欧元) | 私募基金投资额占GDP的比重(%) | ||

| 2013年 | 2014年 | 2013年 | 2014年 | |

| 波黑 | 0 | 0 | 0 | 0 |

| 保加利亚 | 0.110 98 | 0.023 33 | 0.027 | 0.006 |

| 克罗地亚 | 0.191 95 | 0.419 36 | 0.044 | 0.097 |

| 捷克 | 1.344 39 | 2.994 54 | 0.085 | 0.193 |

| 爱沙尼亚 | 0.275 54 | 0.399 02 | 0.147 | 0.204 |

| 匈牙利 | 0.562 65 | 1.699 33 | 0.056 | 0.164 |

| 拉脱维亚 | 0.153 00 | 0.339 77 | 0.066 | 0.141 |

| 立陶宛 | 0.225 30 | 0.388 45 | 0.064 | 0.107 |

| 马其顿 | 0.076 75 | 0 | 0.094 | 0 |

| 阿尔巴尼亚 | 0 | 0 | 0 | 0 |

| 黑山 | 0 | 0 | 0 | 0 |

| 波兰 | 3.800 33 | 2.509 29 | 0.096 | 0.061 |

| 罗马尼亚 | 0.703 49 | 0.779 71 | 0.049 | 0.052 |

| 塞尔维亚 | 0.160 76 | 3.261 00 | 0.047 | 0.986 |

| 斯洛伐克 | 0.020 50 | 0.115 00 | 0.003 | 0.015 |

| 斯洛文尼亚 | 0.043 55 | 0.137 34 | 0.012 | 0.037 |

| 中东欧 | 7.667 02 | 13.109 14 | 0.067 | 0.114 |

| 欧洲 | 363.216 64 | 415.073 19 | 0.249 | 0.277 |

资料来源:PEREP_Analytics for 2013 & 2014 data,IMF - World Economic Outlook Database.

这一年,塞尔维亚私募基金投资占GDP的比重(0.986%)超过了北欧的挪威(0.6%)和丹麦(0.5%)。

此外,捷克、匈牙利和波罗的海三国私募基金占GDP的比重超过中东欧国家平均水平,但低于欧洲平均水平。

与欧洲整体相比,中东欧地区私募基金的投资更偏向风险投资(见表8)。在获得投资的企业中,约72%的中东欧企业接受的是风险投资,欧洲的这一比重大约为58%。

表8 2013~2014年私募基金在中东欧地区的投资类型

| 投资 | 2013年 | 2013年 | ||

| 投资额(亿欧元) | 获得投资的企业(家) | 投资额(亿欧元) | 获得投资的企业(家) | |

| 天使投资 | 0.083 14 | 45 | 0.041 54 | 37 |

| 创业投资 | 0.477 62 | 106 | 0.324 75 | 75 |

| 后期风险投资 | 0.418 63 | 62 | 0.344 99 | 43 |

| 成长投资 | 2.323 85 | 45 | 2.590 55 | 49 |

| 救助/转型投资 | 0.236 96 | 4 | 0.067 03 | 1 |

| 重置资本 | 0.221 07 | 2 | 0.246 69 | 6 |

| 杠杆收购 | 9.347 87 | 30 | 4.268 97 | 33 |

| 共计 | 13.109 14 | 294 | 7.831 84 | 244 |

资料来源:EVCA,The Central and Eastern Europe Statistics 2014,August 2015, http://www.evca.eu/media/403969/EVCA-CEE-Statistics-2014.pdf

在中东欧地区,获得成长投资的企业占15%,欧洲的这一比重为23%;获得收购投资的企业占10%,欧洲的这一比重为17%。

2014年,波兰依然为中东欧地区获得成长投资最多的国家,占这类投资总额的28%。同期,捷克、拉脱维亚、立陶宛、克罗地亚和罗马尼亚的成长投资也有所增长。

2014年,中东欧地区私募基金的投资活动依然是杠杆收购占主导(9.35亿欧元),杠杆收购投资占中东欧地区私募基金投资的比重从2013年的54%升至71%,同比增长120%。

获得杠杆收购投资的企业从2013年的33家减至2014年的30家,平均每家企业获得的杠杆收购投资(1 500万欧元)与2013年水平相近(1 300万欧元)。由于杠杆收购投资的大幅增长,中东欧地区杠杆收购投资的水平与欧洲相近(75%)。

2014年,成长投资是第二个重要的投资类型,占中东欧地区私募基金投资总额的18%(2013年占33%),但投资额从2013年的2.59亿欧元减至2.32亿欧元,降幅为10%;获得成长投资的企业数量从2013年的49家减至45家,每家企业获得的投资平均为520万欧元(2013年为530万欧元),但它依然高于欧洲同类投资的平均水平。

近年来,中东欧地区的风险投资不断增长。2014年,风险投资额和参与风险投资的企业数量双双增长。十分重要的是,获得创业投资的企业从2013年的75家骤增至106家。这大大增强了获得企业投资所在国的经济活力。

2014年,匈牙利和波兰两国的风险投资总额占中东欧地区风险投资总额的55%。匈牙利的风险投资额同比大幅增长92%,波兰的风险投资额也有所增长(见表9)。

表9 2014年私募基金在中东欧各国的投资类型(单位:亿欧元)

| 国家 | 天使投资 | 创业投资 | 后期风投 | 成长投资 | 挽救/

转型投资 | 重置资本 | 杠杆收购 |

| 保加利亚 | 0.011 78 | 0.007 58 | 0.003 97 | 0 | 0 | 0 | 0 |

| 克罗地亚 | 0 | 0 | 0.003 00 | 0.190 00 | 0 | 0 | 0 |

| 捷克 | 0 | 0.029 33 | 0.061 34 | 0.293 86 | 0 | 0 | 2.610 01 |

| 爱沙尼亚 | 0.004 00 | 0.007 63 | 0.032 39 | 0.155 00 | 0 | 0.200 00 | 0 |

| 匈牙利 | 0.014 96 | 0.221 74 | 0.084 77 | 0.274 12 | 0 | 0 | 1.103 75 |

| 拉脱维亚 | 0 | 0.017 60 | 0.015 47 | 0.257 00 | 0 | 0 | 0.049 70 |

| 立陶宛 | 0.015 70 | 0.049 52 | 0.032 24 | 0.245 61 | 0 | 0 | 0.045 37 |

| 波兰 | 0.018 20 | 0.097 22 | 0.104 72 | 0.654 10 | 0 | 0.021 07 | 1.613 88 |

| 罗马尼亚 | 0 | 0.018 25 | 0.034 78 | 0.224 26 | 0.010 60 | 0 | 0.491 82 |

| 塞尔维亚 | 0 | 0 | 0 | 0 | 0 | 0 | 3.261 00 |

| 斯洛伐克 | 0.008 00 | 0.009 00 | 0.030 00 | 0.008 00 | 0 | 0 | 0.060 00 |

| 斯洛文尼亚 | 0.010 50 | 0.012 50 | 0.002 00 | 0 | 0 | 0 | 0.112 34 |

| 其他国家 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

注:其他国家包括波黑、马其顿和黑山。

资料来源:同表8。

(三)退出概况

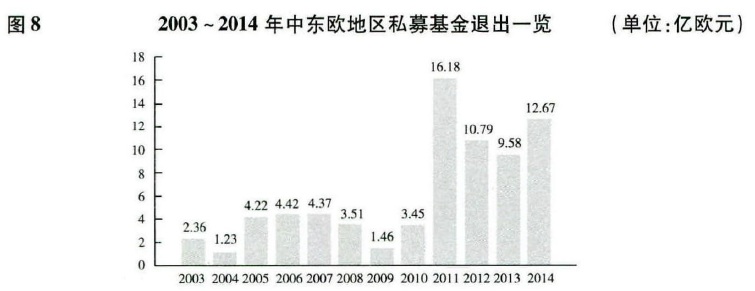

2011年以来,中东欧地区私募基金退出活动一直非常活跃,2014年是有史以来的第二个最活跃年份(见图8),退出资本从2013年的9.58亿欧元升至12.67亿欧元,同比增长75%。退出活动的活跃表明,中东欧地区基金经理人利用全球市场流动性的能力以及战略性和金融性购买中东欧资产的兴趣持续不衰。

图8 2003~2014年中东欧地区私募基金退出一览(单位:亿欧元)

资料来源:EVCA/PEREP_Analytics,2013-2014.

近年来,中东欧各国的资本退出市场不断变化。2012年,捷克是中东欧地区最大的资本退出市场,其退出资本占中东欧地区退出资本总额的68%。2013~2014年,波兰成为中东欧地区资本退出的最大目标市场,退出资本分别为2.85亿欧元和5.3亿欧元,分别占中东欧国家退出资本总额的38%和42%。参与资本退出的企业分别为36家和35家,分别占全部退出企业的40%和47%,退出企业分属收购和成长投资领域,分别为27家和28家。同期,捷克连续两年成为资本退出的第二大市场,退出资本分别为1.71亿欧元和2.35亿欧元,分别占中东欧地区退出资本总额的23%和19%。2014年,匈牙利的退出资本在中东欧国家增幅最大,翻了7番,达1.63亿欧元,占中东欧地区退出资本企业的13%。

2013年,波罗的海三国的资本退出活动也十分活跃,有14家企业参与,而2014年参与资本退出活动的企业只有8家。2013年,中东欧地区共有90家企业参与资本退出;而2014年有74家,同比减少18%。

中东欧地区的资本退出结构类似于整个欧洲(见表10)。股权转让是资本退出的主要渠道。2014年,中东欧股权转让为3.68亿欧元(2013年为4.5亿欧元),同比下降18%,占退出资本总额的29%(2013年占32%);欧洲股权转让占退出资本总额的近27%。在中东欧地区,参与股权转让的企业数量从2013年的28家降至24家。向金融机构转让股权并不是中东欧地区的典型做法,它只占退出资本总额的近27%。这种退出方式通常为金融机构是否拥有大量可供支配的资金所左右。同时,在中东欧地区,向另一个私募基金转让(所谓的二级转让)也并不常见。这种退出方式占中东欧地区退出资本总额的21%,与欧洲水平(24%)相近。

表10 2014年中东欧地区和整个欧洲私募基金退出比较

| 退出方式 | 中东欧(亿欧元) | 占总额的比重(%) | 欧洲(亿欧元) | 占总额的比重(%) |

| 股权转让 | 3.675 98 | 29.0 | 100.203 83 | 26.5 |

| 公开募股 | 0.678 52 | 5.4 | 71.352 94 | 18.9 |

| 发行股票(IPO)

出售上市股票 | 0.484 22 | 3.8 | 33.246 70 | 8.8 |

| 0.194 30 | 1.5 | 38.106 24 | 10.1 | |

| 注销 | 1.047 46 | 8.3 | 27.040 79 | 7.1 |

| 偿还匿名股东 | 0 | 0 | 1.311 18 | 0.3 |

| 偿还贷款本金 | 0.254 41 | 2.0 | 30.042 85 | 7.9 |

| 向其他私募基金出售 | 2.717 46 | 21.4 | 91.574 42 | 24.2 |

| 向金融机构出售 | 3.376 85 | 26.7 | 19.279 73 | 5.1 |

| 向管理层出售(目标管理) | 0.610 10 | 4.8 | 12.553 06 | 3.3 |

| 其他方式 | 0.309 64 | 2.4 | 25.100 29 | 6.6 |

资料来源:同表8。

以注销方式退出在中东欧地区一直不振。但2013年,中东欧地区以注销方式退出的资本有较大增长,占退出资本总额的11%,与欧洲水平(10%)相近。2014年,中东欧地区以注销方式退出资本的比重再次下滑,占退出资本总额的8.3%,但与欧洲整体水平(7.1%)相当。中东欧地区以公共市场方式退出的资本占退出资本总额的5%,大大低于同期欧洲水平(19%)。

2014年,中东欧地区以首次公开募股方式退出的资本额为6 800万欧元,比2013年(3 100万欧元)增长1倍多。

2013~2014年,通信部门连续两年成为资本退出最多的领域:退出资本分别为2.421亿欧元和5.878亿欧元,分别占退出资本总额的1/3和46%;退出企业分别为14家和9家,退出企业的退出资本平均为1 700万欧元和6 500万欧元。2014年,通信领域的退出活动主要发生在捷克、波兰、斯洛文尼亚和塞尔维亚。

生命科学连续两年成为资本退出的第二大领域,退出资本分别为1.4亿欧元和2.32亿欧元,分别占退出资本总额的19%和18%。这一领域的退出活动主要发生在匈牙利和保加利亚。

消费品和零售业是资本退出的第三大领域,退出资本分别为1.074亿欧元和1.436亿欧元。2014年,该领域的退出企业数量下降50%,从2013年的16家减至8家。该领域的退出活动主要发生在波兰。

金融服务业的退出活动在2013年十分活跃,退出资本为2.783亿欧元。而2014年,其退出资本却大幅下降75%,退出企业为5家,比2013年少1家。每家企业的平均退出资本额从2013年的4 600万欧元降至1 400万欧元(见表11)。

表11 2013~2014年中东欧地区私募基金退出领域

| 领域 | 2013年 | 2014年 | ||

| 资本额(亿欧元) | 企业(家) | 资本额(亿欧元) | 企业(家) | |

| 农业 | 0.020 29 | 2 | 0 | 0 |

| 商业和工业产品 | 0.726 47 | 12 | 1.137 56 | 14 |

| 商业和工业服务 | 0.068 08 | 3 | 0.271 91 | 4 |

| 化学和材料 | 0.425 77 | 4 | 0.077 40 | 5 |

| 通信 | 2.421 55 | 14 | 5.878 00 | 9 |

| 计算机和消费类电子 | 0.376 86 | 12 | 0.237 89 | 10 |

| 建筑业 | 0.037 04 | 3 | 0.140 00 | 1 |

| 消费品和零售业 | 1.073 65 | 16 | 1.435 66 | 8 |

| 消费者服务 | 0.129 99 | 7 | 0.039 22 | 2 |

| 能源和环境 | 0.023 21 | 2 | 0.150 62 | 5 |

| 金融服务 | 2.783 29 | 6 | 0.697 08 | 5 |

| 生命科学 | 1.395 41 | 7 | 2.322 15 | 9 |

| 不动产 | 0 | 0 | 0 | 0 |

| 交通运输 | 0.102 70 | 2 | 0.409 29 | 2 |

| 年度退出资本 | 9.584 30 | 90 | 12.670 43 | 74 |

资料来源:同表8。

(四)风险投资

近年来,中东欧地区的风险投资形势起伏不定。2013年,154家企业接受了6 600万欧元的风险投资,同比下降35%,是5年来的首次下降。2012年,中东欧地区的风险投资在整个欧洲的比重为3.2%;2013年降至2.1%;2014年升至2.7%,重回2011~2012年的水平。2014年,中东欧国家风险投资额和接受风险投资的企业数量都有所增长:风险投资额为9 800万欧元(同比增长38%),占私募基金总额的7%;接受风险投资的企业数量超过2013年的154家,达到创纪录的210家。2013~2014年,中东欧地区企业平均接受风险投资额分别为46万欧元和47万欧元,大约只是2012年的1/2;而2014年,欧洲企业平均接受的风险投资额为110万欧元。中东欧地区的风险投资逐渐发展,受到各种公共和私人资本的支持。中东欧地区接受风险投资企业的数量在欧洲同类企业中的比重变化不大,2013~2014年分别为5%和6.5%。

2014年风险投资的回升主要是其三种类型投资(天使投资、创业投资和后期风险投资)有所增长。

这一年,创业投资额为4 800万欧元,同比增长47%;接受创业投资的企业为106家,同比增长41%。同时,后期风险投资额为4 200万欧元,同比增长21%;接受后期风险投资的企业数量为62家,同比增长44%。后期风险投资占中东欧地区风险投资总额的43%,接收后期风险投资的企业占接受风险投资企业总数的30%。

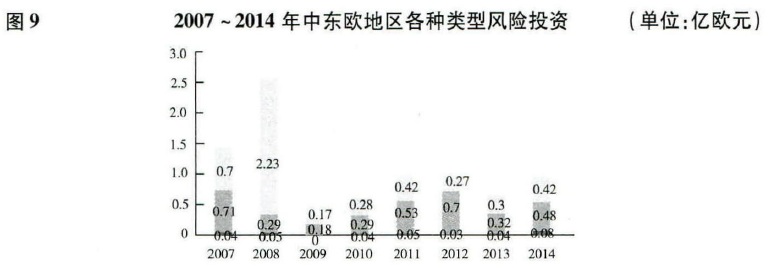

2014年,在风险投资三种类型投资中,天使投资额最少,只有800万欧元,但比2013年增长近1倍,是过去8年投资额最高的年份(见图9);接受天使投资的企业也从2013年的8家增至45家。

图9 2007~2014年中东欧地区各种类型风险投资(单位:亿欧元)

注:柱状图从下到上依次为天使投资、创业投资、后期风险投资。

资料来源:同表8。

2014年,早期风险投资(天使投资+创业基金)再次成为中东欧风险投资的主要部分,占风险投资总额的57%(2012年占73%,2013年降至55%),与欧洲同类风险投资比重相近。2014年,获得早期风险投资的企业占获得风险投资企业总数的72%(2013年为73%),而欧洲为75%。

2014年,中东欧地区早期风险投资占风险投资总额的49%(欧洲为52%),接收早期风险投资的企业占接受风险投资企业总数的50%(欧洲为60%)。

到2014年,匈牙利已经连续三年成为中东欧地区获得风险投资最多的国家:2012年为6 600万欧元,2013年为1 700万欧元,2014年为3 200万欧元(占风险投资总额的33%)。这一年,获得风险投资居第二位的是波兰,获得风险投资2 200万欧元(2013年和2012年分别获得1 600万欧元和900万欧元),占风险投资总额的23%。2014年,匈牙利和波兰的早期风险投资大幅增长,分别增长92%和41%。捷克和立陶宛分别获得风险投资为1 000万欧元和900万欧元,位列第三和第四。捷克的风险投资同比也大幅上升,增幅75%。在获得风险投资的企业数量方面,匈牙利为66家(占获得风险投资企业总数的31%),波兰为54家(占26%),立陶宛为39家(占19%)。3国获得风险投资企业数量占中东欧地区获得风险投资企业总数的76%。

从领域分布来看,2013~2014年,获得风险投资的企业主要集中在电信、计算机和消费类电子及消费品和零售业。2014年,计算机和消费类电子领域获得风险投资的企业最多,共50家(2013年共有41家);通信领域居第二位,共35家(2013年共36家);消费品和零售业共25家(2013年共15家)。这三个领域获得风险投资的企业数量占获得风险投资企业总数的52%。

2014年,共有28家接受风险投资的企业退出,同比增长65%,占中东欧地区退出企业总数的32%;退出资本为4 700万欧元,同比增长16%,占中东欧地区退出资本总额的6%。同期,欧洲风险投资退出资本同比增长21%,接受风险投资的企业退出数量减少2%。

近年来,股权转让在风险投资退出方面大行其道:2012年,股权转让占退出资本总额的75%;而2013年大幅下降,只占退出资本总额的9%(400万欧元);2014年强力反弹,为2 500万欧元,占退出资本总额的60%。通过股权转让退出的企业有6家,与2013年持平。通过回售给企业管理层退出的资本占2013年风险投资总额的51%,而在2014年大幅降至13%(仅500万欧元)。以股权转让和回售给企业管理层两种方式实现风险投资资本退出的企业占接受风险投资企业总数的63%,与2013年类似。

2013年向金融机构出售为500万欧元,2014年增至700万欧元,占风险投资退出资本的18%。出售的企业从2012年的1家增至2013年的3家,2014年又回落至1家。同期,只有两家企业通过注销方式退出。

(五)收购和成长投资

2014年,中东欧地区的收购和成长投资强劲反弹,投资额为12亿欧元(同比增长69%),获得投资的企业为80家(同比下降9%,2013年为88家)。2014年,中东欧地区收购和成长投资在欧洲收购和成长投资中的份额从2013年的2.3%增至3.2%,但中东欧地区参与欧洲收购和成长投资的企业比重从2013年的4.2%减至3.4%。

2014年,收购和成长投资占中东欧地区私募基金总额的93%,只比2013年多1%。接受这类投资的企业数量进一步下降,投资总额也从2013年占私募基金投资总额的36%降至2014年的28%。在杠杆收购和成长投资中,杠杆收购表现突出,占杠杆收购和成长投资总额的77%(2013年为59%),接近欧洲同类投资水平(83%)。具体地说,杠杆收购资本额从2013年的4.27亿欧元升至9.35亿欧元,增长近一倍,接近2010~2011年的水平,但仍低于2007~2009年的水平。与此同时,成长投资减少10%(2.32亿欧元),在收购和成长投资中的比重为19%;接受成长投资的企业数量有所下降,即从2013年的48家减至45家,占接受收购和成长投资企业总数的56%。与2013年情况相同,每个接受成长投资的企业获得的金额平均为500万欧元。

近年来,一个值得注意的现象是,中等规模收购超过小型规模收购[6],成为中东欧地区私募基金收购市场最大的类别。2014年,该类别投资涉及4家企业,占收购投资总额的37%。平均每家企业的收购投资额为8 700万欧元,远远超过2013年的4 900万欧元。

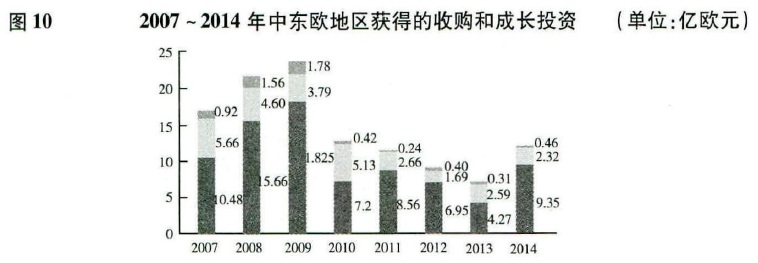

图10 2007~2014年中东欧地区获得的收购和成长投资(单位:亿欧元)

注:柱状图从下到上依次为收购、成长资本、救助/转向和重置资本。

资料来源:同表8。

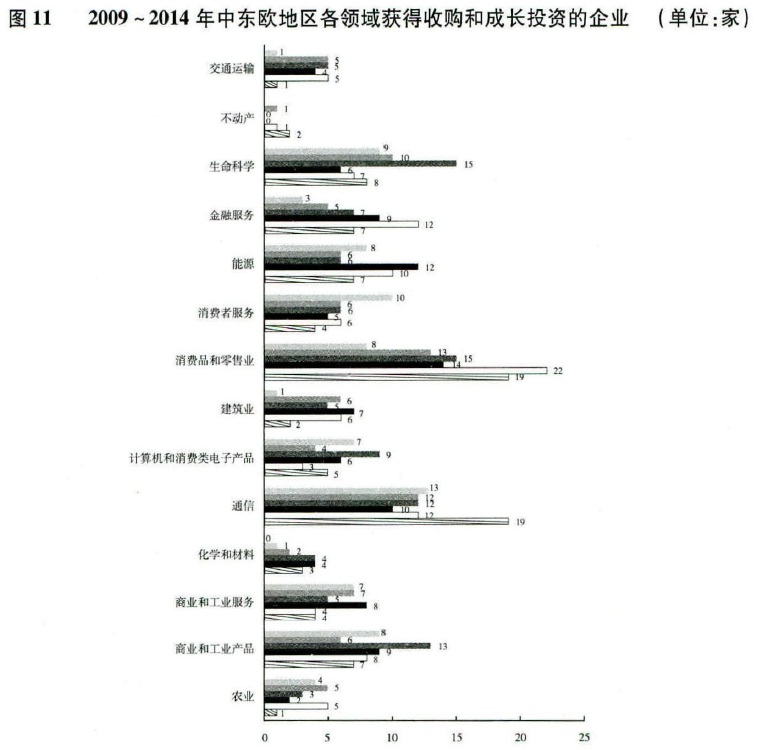

图11 2009~2014年中东欧地区各领域获得收购和成长投资的企业(单位:家)

注:柱状图从上到下依次年份为2014年、2013年、2012年、2011年、2010年和2009年。

资料来源:同表8。

小型规模收购依然是中东欧地区最有活力的部分,2014年收购企业25家,占收购资本总额的83%。小型收购每家企业的平均投资为1 100万欧元,而2013年为800万欧元。中等规模和小型规模收购中股权出资有所增加,在中等规模和小型规模收购中的比重分别为45%和67%,明显高于2013年的水平。在欧洲,股权出资在同类投资中的比重分别为63%和94%。

总的来说,股权转让、向金融机构出售和向其他私募基金出售是收购和成长投资的三个主要退出渠道,它们分别占2014年退出资本总额的28%、27%和22%。2014年,股权转让涉及18家企业,占接受股权转让投资企业总数的32%。同期,公共市场的退出资本只有6 600万欧元,占收购和成长投资退出资本总额的5%(是2013年的3倍)。而公共市场的退出所发挥的作用在欧洲远比在中东欧地区大。2014年,公共市场的退出占资本退出的19%。

三 小结

在中东欧国家转型过程中,推动经济发展所需要的各种类融资方式纷纷登台亮相,既各司其职,又相互支持和补充。由于中东欧16国国情不同、市场规模各异以及对待融资方式态度的差异,各种融资方式在各国的表现和作用也不尽相同。在企业融资方面,波兰、捷克、匈牙利和罗马尼亚等国的证券市场比较活跃,而其他国家证券市场因规模不大、上市企业少等原因而相对沉寂。

私募基金在中东欧地区发展较晚,且发展极不均衡。根据数额大小和活跃程度,中东欧国家私募基金投资大致可分为以下几种情况:在波兰、捷克、匈牙利等国,私募基金投资不仅数额较大,而且十分活跃;在波罗的海三国,私募基金投资具有一定规模,交易比较活跃;在斯洛文尼亚、克罗地亚和斯洛伐克,私募基金投资数额不大,交易相对沉闷;在其他国家,私募基金投资相对迟滞,且规模很小,如波黑和黑山几乎不存在私募基金投资活动。

2014年中东欧地区私募基金发展中的一个新现象是,中国资本开始进入这一地区,成为私募基金政府和机构来源中的一个新兵,成为2014年中东欧地区私募基金总额大幅增长的一个重要因素。自2012年以来,中国同波兰、罗马尼亚和匈牙利合作,积极寻找适合私募基金投资的领域和项目。由于欧盟相关法律和法规的约束,2012年中国承诺向中国—中东欧合作项目提供100亿美元优惠贷款落实不畅。中国在积极寻找新的途径摆脱融资困局的同时,加大私募基金投资力度。这可能是16+1合作框架内中国在中东欧国家实施新的投资的一种有益尝试。

注释:

[1]CEE Stock Exchange Group,Budapest-Liubljana-Prague-Vienna,Key Figures,June 2015, http://www.ceeseg.com/static/cms/sites/ceeseg/en/media/pdf/facts-figures.pdf

[2]http://www.investing.com/markets/romania

[3]CEED institute,Equity Markets in The CEE region,Bulletin of Central and Eastern Europe,no.9,http://ceedinstitute.org/attachments/372/a7711e700b096861de0d45f13a644b60.pdf

[4]夹层融资(Mezzanine finance)是指在风险和回报方面介于优先债务和股本融资之间的一种融资形式。对公司和股票推荐人来说,夹层融资通常提供非常灵活的较长期融资,其融资的稀释度小于股市,并能根据特殊需求作出调整。

[5]有关中东欧国家私募基金的数据自2003年开始系统统计。

[6]中等规模是指年收入在500万美元到3亿美元之间的企业,或指5 000万美元到5亿美元之间的企业。数额差别和数额跨度大,主要原因是商界和学术界对这一术语难以精确界定。

(责任编辑:高德平)