【内容提要】克罗地亚外商投资总额、行业及来源国区域分布表明,其服务业,特别是银行业吸引了大量外商投资。本文运用灰色关联法分析2005~2012年克罗地亚外商直接投资对其国内产业结构的影响,结果显示,通信、化学品制造和零售贸易对国内产业结构升级起到较强的推动作用。对2015~2020年克罗地亚吸引外资存量的行业分析表明,在此期间金融服务业的投资对产业结构升级作用增强。

【关键词】克罗地亚;外商直接投资;产业结构;灰色关联分析;

【基金项目】上海对外经贸大学中东欧研究中心项目《国际产业转移背景下克罗地亚外商投资与产业结构优化研究》(项目编号:Y13505-17)。

【作者简介】张琳,上海对外经贸大学国际经贸学院副教授、经济学博士;姚海华,上海海关学院经济与工商管理系副教授、经济学博士。

一 引言

外商投资企业会加剧东道国国内产品和劳动力市场的竞争。由于存在前向(对东道国原材料的需求)及后向关联效应(最终产品质量的提高及消费者福利的改善),跨国公司对发展中国家的投资可以促进其产业发展和结构升级,但外商直接投资(FDI)对东道国企业生产率的溢出效应受东道国产业政策、投资环境及国内企业技术水平的影响。此外,对于流入新兴欧洲市场的外商投资来说,因转型国家初始条件及吸引投资政策的差异,不同国家外商投资效应并不相同[1],流入中东欧国家的大规模外商投资使其更好地融入欧盟15国的生产网络,进而使中东欧转型国家的出口由劳动密集型产品(服装、家具)转向资本密集型产品(汽车、信息技术产品),促进了产业结构的优化升级[2]。

自1993年10月实施旨在制止恶性通货膨胀的稳定计划之后,克罗地亚经济就进入伴随着低通货膨胀的稳定增长阶段。1995~2006年GDP平均增长率达4.4%;2007年GDP增长高达5.1%[3];以当年价格计,2008年人均GDP达到1.072 2万欧元;随后受美国次贷危机影响,经济陷入衰退,2009年经济负增长高达6.9%,新增登记失业人数由危机前的20万人激增至27.1万人,涨幅达35%。

尽管克罗地亚政府出台了一系列措施以提振经济,但各项关键指标显示宏观经济至今仍未恢复到衰退前水平。2012年,实体经济增长乏力,难以走出负增长阴影;失业人数增速放缓,但绝对量持续增至33.9万人,其中男性就业受冲击较大,失业率由危机前2008年的37.6%增至47%。2014年,失业率略有下降;但2015年,就业情况持续恶化,2月失业率达近10年来最高水平20.3%,4月回落至19.7%[4]。因此,克罗地亚政府以提高就业为前提进一步扩大招商引资力度。

中国与克罗地亚于1992年签署了政府间经贸协定,之后又签署了相互鼓励和保护投资协定。此后,两国贸易持续快速发展,2012年中国已成为克罗地亚第四大贸易伙伴国,而克罗地亚则连续5年成为中国在前南地区最大的贸易伙伴国。但双边投资规模仍较小。截至2012年年底,中国对克罗地亚直接投资存量仅为863万美元,而2012年中国对克罗地亚投资流量仅为5万美元[5]。由于克罗地亚特殊的地理位置,其市场可以辐射西欧和东南欧国家,具有连接中欧和东欧的地缘优势。另外,2013年7月1日,克罗地亚成为欧盟第28个成员国,执行欧盟统一的贸易规则,因此,投资克罗地亚并以此进入欧盟市场是中国企业实现“走出去”战略的重要途径之一。

二 克罗地亚外商投资现状

为了加入欧盟,克罗地亚让渡了部分主权,在环保、劳动保护、能源政策、投资以及投资争端解决方面同西欧国家进行了深度一体化。加入欧盟使克罗地亚获得进入欧洲单一市场、进一步扩大出口和吸引外商投资的机会。克罗地亚法律平等对待国内外投资者,没有排斥外商投资的筛选机制,也没有对外商投资施以限制。克罗地亚允许外国投资者以普通合伙、有限合伙、有限责任公司或参股公司的方式进行投资[6]。

(一)吸引外资趋势分析

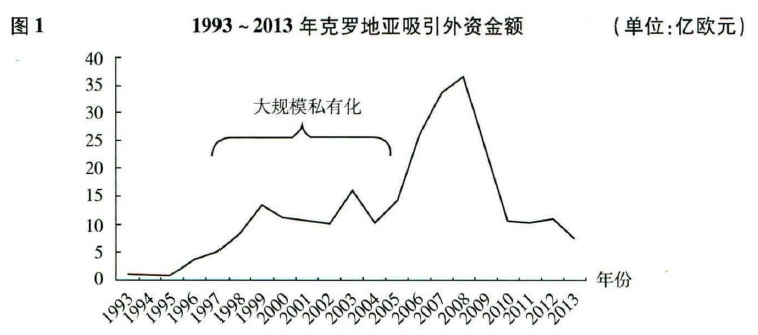

1991年克罗地亚宣布独立后,境内发生了克塞两族的武装冲突和战争,至1995年内战结束后,外商投资才开始迅速增长。伴随经济稳定计划的实施,1996年克罗地亚全年吸引外资总额为3.82亿欧元;到1999年增至13.38亿欧元,年均增幅达52.8%。此外,始于20世纪90年代末的大规模私有化是这一期间外资流入大幅增长的主要原因之一。在私有化过程中,克罗地亚政府将银行、电信、能源领域的大量国有企业出售给外国投资者,初始投资者的利润再投资及企业间贷款导致2004年后流入克罗地亚的外商直接投资进一步增长,至2008年国际金融危机发生前,外商投资流入额达36.4亿欧元(见图1)。

图1 1993~2013年克罗地亚吸引外资金额(单位:亿欧元)

资料来源:Croatia National Bank,http://www.hnb.hr/statistika/estatistika.htm

截至2013年年底,克罗地亚累计吸引外资总额达264.7亿欧元,其中1999~2008年流入的资金占总额的70%。此后,受国际金融危机影响,克罗地亚吸引外资额大幅下降,2010年全年吸引外资总额仅10.49亿欧元;经过两年的恢复期,2012年外商投资额略有恢复,为11.09亿欧元,但仅为2008年的1/3。

可见,克罗地亚要走出危机的阴影还需要一定时间。

(二)外商投资的行业分布

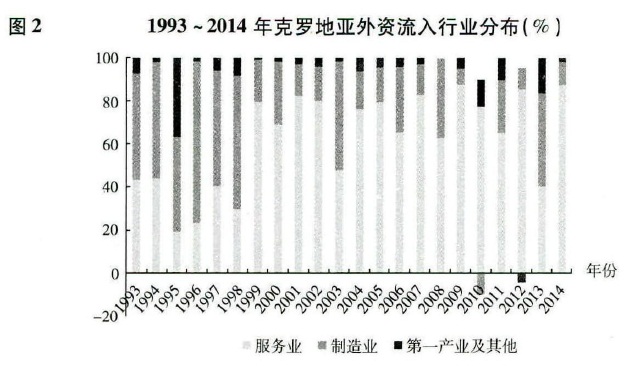

克罗地亚吸引的外资主要流向服务业,1993~2014年,服务业吸引了超过200亿欧元的外商投资,为同期流入克罗地亚外资总额的72.3%,且投资目的多为国内服务市场。

内战结束后,1994~1998年,制造业,尤其是化学制品相关行业吸引了大量外资。此后,始于20世纪90年代末的银行业和电信业的大规模私有化使外商以并购(M&A)的方式大量进入服务业,如1999年克罗地亚将国有电信公司(Hrvatski Telekom)31%的股份以8.5亿美元的价格卖给德国电信公司(Deutsche Telekom)[7]。2000年,外资银行资产占银行业总资产的90%多,国有银行数量从1993年的26家锐减至3家[8];截至2013年第三季度,银行业累计获得外商投资为88.2亿欧元,占比高达32.5%,成为外资流入最多的行业(见图2)。

图2 1993~2014年克罗地亚外资流入行业分布(%)

资料来源:同图1。

自由贸易区的设立使批发和佣金贸易共吸引超过25亿欧元的外资,如果将之与零售贸易汇总,则流入贸易行业的外资总额为42.3亿欧元,占同期流入外资总额的14.4%。这不仅促进了国内就业,同时也反映大型零售贸易领域投资者的进入状况。

紧随其后的是房地产业,其中大部分投资分布在餐厅、宾馆及与旅游密切相关的服务业,占外商直接投资的7.8%。

通信和化学品制造分别吸引18.5亿欧元和16.2亿欧元,分别占流入外资总额的6.3%和5.5%。

此外,尽管化学与医药行业的吸引力在下降,但2008年仍吸引投资约16亿欧元,最近一次大型投资则是2006年美国拜尔公司(Barr)斥资20亿美元收购中东欧最大的克罗地亚普里瓦医药公司(Pliva)。

(三)外商投资方式选择

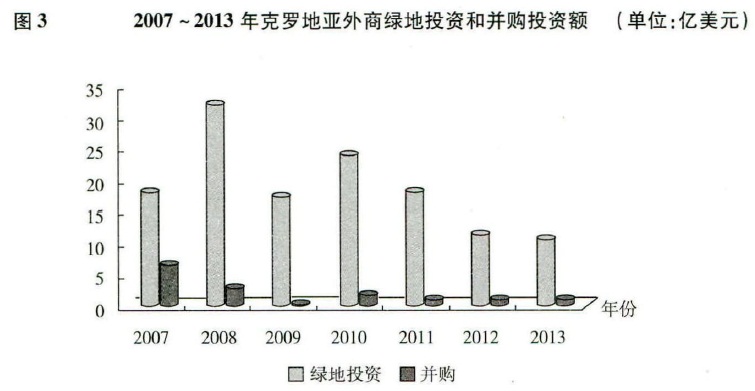

随着大部分企业私有化的完成,绿地投资(Greenfield)在外商对克罗地亚总投资中的占比不断提高。2002年,绿地投资占当年克罗地亚外商直接投资的14%;2007年高达73%;2013年,在外资流入锐减的情况下,绿地投资流入10.4亿美元,而同年外资参与克罗地亚企业并购额仅为1亿美元(见图3)。可见,绿地投资正逐渐超过曾在私有化过程中发挥重要作用的并购投资,成为外资流入的主要方式。

图3 2007~2013年克罗地亚外商绿地投资和并购投资额(单位:亿美元)

资料来源:UNCTAD,World Investment Report 2014:Investing in the SDGs:An Action Plan.

(四)外商投资来源国分布

总体而言,克罗地亚外商投资主要来自欧盟成员国。1993~2014年,欧盟13国(EU-13)累计向克罗地亚投资214.65亿欧元,占克外资流入总额的73.1%;2004年加入欧盟的8个中东欧成员国(EU-CEE)共投入43.03亿欧元,占14.7%[9];其他国家投资额合计占6.3%;瑞士占总投资额的3.7%;国际金融机构投资占1.2%。就单个国家而言,奥地利是克罗地亚外商直接投资的最大来源国,1993~2014年共计投资63.7亿欧元。其他排前七位的国家分别为荷兰(59亿欧元)、德国(24.9亿欧元)、匈牙利(21.7亿欧元)、卢森堡(17.6亿欧元)、意大利(14.6亿欧元)和法国(13.7亿欧元),七国投资额占同期克罗地亚引资总量的73%[10]。由此可知,尽管奥地利、匈牙利等国在全球范围内对外投资规模较小,但却成为克罗地亚的主要外资来源国。

表1 1993~2014年克罗地亚累计吸引外资额国别分布

| | EU-13 | EU-CEE | 瑞士 | 国际金融机构 | 俄罗斯 | 其他国家 |

| 金额(亿欧元) | 214.65 | 43.03 | 10.77 | 3.53 | 2.99 | 18.53 |

| 占比(%) | 73.1 | 14.7 | 3.7 | 1.2 | 1.0 | 6.3 |

资料来源:同图1。

综上所述,国际金融危机导致克罗地亚吸引外商投资规模大幅缩减,迄今仍未恢复至危机前水平。究其原因,一方面,国际金融危机导致金融市场流动性紧缩,跨国公司经营风险加大、利润下滑、资产缩水,为防止出现流动性危机,部分公司减少海外直接投资;另一方面,国际金融危机期间克罗地亚国内失业率上升,消费者对未来信心不足,消费支出下降抑制了外资的流入。欧盟统计局数据显示,克罗地亚消费者信心指数在2008年4月~2009年8月一年多时间里已从-20.5降至-52.3[11]。消费需求的下降无疑会降低企业投资欲望,特别是市场寻求型投资。

三 实证分析

灰色关联分析是一种因素分析方法,适用于“小样本、少数据、贫信息”的数据分析和预测,运用灰色关联度模型定量测算序列曲线的几何接近程度,以此体现系统变量之间关系的密切程度或影响大小。比较序列与参考序列曲线形状越接近,即两序列曲线的相似与一致程度越高,则两者关联度就越大;反之,两者关联度就越小[12]。

(一)灰色关联分析模型的构建

构建灰色关联模型包括以下五个步骤[13]:

第一,建立原始序列。

(二)变量选取及数据来源

1.因变量序列(参考序列):产业结构优化指标( X0 ) 。本文构建了反映产业结构优化的二层次指标[14],对克罗地亚产业结构优化进程进行测度,指标由二级组成,括号中数值为每级指标的权重,具体指标设计如表2所示。

表2 产业结构优化指标及其构成

| 产业结构优化 | |||

| 一级 | 产业变动情况(0.25) | 就业分布结构(0.3) | 产业部门贡献率(0.45) |

| 二级 | 第一产业增值率(0.25) | 第一产业就业人口占总就业人口比重(0.2) | 第一产业产值增量占GDP比重(0.2) |

| 第二产业增值率(0.35) | 第二产业就业人口占总就业人口比重(0.3) | 第二产业产值增量占GDP比重(0.3) | |

| 第三产业增值率(0.4) | 第三产业就业人口占总就业人口比重(0.5) | 第三产业产值增量占GDP比重(0.5) | |

2.自变量序列(比较序列):克罗地亚国家银行公布的历年外商直接投资数据显示,2005~2012年金融服务(X1)、批发贸易(X2)、房地产(X3)、通信(X4)、石油提炼及核燃料制造(X5)、化学品制造(X6)、其他商业(X7)和零售贸易(X8)等八大行业的投资存量超过外商投资总量的75%(见表3)。因此,以上述累计吸引外资最多的八大行业的数据序列分析其对产业结构的影响比较合理。

表3 2005~2012年克罗地亚八大行业外商投资存量 (单位:亿欧元)

| 年份 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| 金融服务 | 24.57 | 34.86 | 52.47 | 60.36 | 64.03 | 68.23 | 71.63 | 72.29 |

| 批发贸易 | 4.75 | 5.88 | 9.59 | 18.90 | 26.01 | 26.42 | 25.06 | 25.94 |

| 房地产 | 5.50 | 7.77 | 11.66 | 13.92 | 16.19 | 19.99 | 24.05 | 26.96 |

| 通信 | 15.21 | 15.78 | 14.93 | 15.25 | 18.14 | 17.38 | 17.92 | 17.46 |

| 石油提炼及核燃料制造 | 4.81 | 5.20 | 5.40 | 14.32 | 15.39 | 15.38 | 16.07 | 16.20 |

| 化学品制造 | 12.34 | 17.54 | 17.22 | 16.76 | 16.83 | 14.40 | 14.99 | 14.52 |

| 其他商业 | 1.74 | 2;04 | 2.70 | 1.60 | 4.71 | 7.44 | 7.82 | 13.69 |

| 零售贸易 | 6.92 | 8.08 | 9.58 | 11.85 | 13.04 | 14.20 | 14.44 | 14.86 |

资料来源:作者根据克罗地亚国家银行公布的历年FDI数据计算整理,http://www.hnb.hr/statistika/estatistika.htm

(三)数据测算

参考序列,即产业结构优化指标(X0)的各二级指标值由2006~2014年《克罗地亚共和国统计年鉴》得到。再依据表2的权重逐级加权求和得到2005~2012年各年度一级指标值,其结果见表4。

表4 2005~2012年产业结构优化分指标及总指标值汇总

| 年份 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| 产业变动状况 | 0.055 5 | 0.094 3 | 0.080 4 | 0.086 3 | -0.034 7 | -0.030 7 | 0.007 3 | -0.026 5 |

| 就业分布结构 | 0.427 6 | 0.427 8 | 0.427 6 | 0.428 1 | 0.429 1 | 0.431 9 | 0.433 8 | 0.434 9 |

| 产业部门贡献率 | 0.460 1 | 0.432 6 | 0.452 3 | 0.432 9 | 0.424 8 | 0.346 5 | 0.478 6 | 0.396 2 |

| 产业结构优化(合计) | 0.349 2 | 0.346 6 | 0.351 9 | 0.344 8 | 0.311 2 | 0.277 8 | 0.347 3 | 0.302 1 |

资料来源:作者根据《克罗地亚共和国统计年鉴(2014)》数据计算整理。

比较序列,包括金融服务(X1)、批发贸易(X2)、房地产(X3)、通信(X4)、石油提炼及核燃料制造(X5)、化学品制造(X6)、其他商业(X7)和零售贸易(X8)等八大行业的外商投资存量。对2005~2012年各行业存量进行无量纲化处理,其结果见表5。

表5 2005~2012年克罗地亚外商投资八大行业及产业结构优化序列无量纲化处理结果

| 年份 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| 产业结构优化 | 1 | 0.992 6 | 1.007 9 | 0.987 5 | 0.891 3 | 0.795 6 | 0.994 6 | 0.865 2 |

| 金融服务 | 1 | 1.418 7 | 2.135 0 | 2.456 3 | 2.605 8 | 2.776 6 | 2.915 1 | 2.941 6 |

| 批发贸易 | 1 | 1.238 5 | 2.018 3 | 3.978 1 | 5.474 5 | 5.561 4 | 5.274 5 | 5.460 3 |

| 房地产 | 1 | 1.413 7 | 2.120 7 | 2.533 0 | 2.944 6 | 3.635 4 | 4.375 6 | 4.904 8 |

| 通信 | 1 | 1.037 3 | 0.981 6 | 1.002 4 | 1.192 4 | 1.142 9 | 1.178 4 | 1.148 0 |

| 石油提炼及核燃料制造 | 1 | 1.079 2 | 1.121 1 | 2.975 1 | 3.196 9 | 3.195 4 | 3.338 0 | 3.365 2 |

| 化学品制造 | 1 | 1.421 2 | 1.394 9 | 1.357 3 | 1.363 8 | 1.166 9 | 1.214 0 | 1.176 6 |

| 其他商业 | 1 | 1.168 0 | 1.547 3 | 0.918 6 | 2.700 9 | 4.264 5 | 4.482 7 | 7.848 5 |

| 零售贸易 | 1 | 1.167 2 | 1.384 6 | 1.711 6 | 1.884 0 | 2.051 4 | 2.086 1 | 2.147 5 |

(四)实证结果分析

按照上述灰色关联分析建模步骤,利用灰色系统理论应用软件(GTMS3.0)可以求得2005~2012年克罗地亚外商投资八大行业与产业结构优化的灰色关联度(见表6)。

表6 2005~2012年克罗地亚外商投资八大行业与产业结构优化的灰色关联分析结果

| 行业 | 金融服务 | 批发贸易 | 房地产 | 通信 | 石油提炼及

核燃料制造 | 化学品制造 | 其他商业 | 零售贸易 |

| 灰色关联度 | 0.741 5 | 0.623 1 | 0.687 1 | 0.960 1 | 0.744 7 | 0.917 3 | 0.724 1 | 0.836 3 |

| 排名 | 5 | 8 | 7 | 1 | 4 | 2 | 6 | 3 |

表6显示,克罗地亚外商投资的八大行业对国内产业结构的优化均起到一定的推动作用。参照表6中的灰色关联度排名,作用较强的是通信、化学品制造和零售贸易三大行业,而批发贸易的关联度最低。具体分析如下:

1.金融服务吸引了大量投资。1993~2013年,金融服务共吸引外资88.5亿欧元。2004年,金融服务占外商投资总额的44.7%;2008年受国际金融危机影响,流入的外资额大幅下降;2012年全年流入外资额不足1 000万欧元,但该行业仍占据吸引外资第一名的地位。但因其对就业的贡献较小,对产业结构优化的作用并不明显,但随着产业结构的提升,其潜力将进一步释放。

2.通信成为外资流入第二大行业。尽管近年来通信行业的外商投资规模缩小,但始于20世纪90年代末期的行业大规模私有化为经济结构向服务业转型奠定了基础。1993~2004年,通信行业共吸引投资31.1亿欧元,占吸引外资总额的31.7%,仅次于金融服务。伴随外资而来的先进生产技术、企业组织结构和管理模式使通信服务规模迅速扩张,宽带普及率由2005年的2.61%升至2012年的28.4%,移动电话普及率达116.02%。其中,由“德国电信”(Deutsche Telekom AG)控股的克罗地亚“HT”公司(Hrvatski Telekom)为国内第一大通信服务运营商,占移动通信服务46.78%的市场份额[15]。

3.批发贸易吸引外资规模较小。批发贸易尽管开放较早,但一直发展缓慢。1993~2007年,批发贸易吸引外商投资在外商投资中所占比重仅为4.9%;2008年外资大量涌入,达10.2亿欧元,占当年外商投资总额的24%。

4.石油提炼及核燃料制造业吸引外资额小。直至2003年克罗地亚才放开石油提炼及核燃料制造业的外商投资限制,因此,该行业对产业结构提升作用并不明显。

四 趋势预测及结论

为了反映克罗地亚外商投资对产业结构优化的动态变化,此处通过GM(1,1)模型对克罗地亚2015~2020年外商投资的八大行业与产业结构优化的关联度进行预测(见表7、表8)。对预测的八大行业与产业结构优化的灰色关联分析结果见表9[16]。

表7 2015~2020年产业结构优化分指标及总指标值汇总

| 指标 | 发展系数(-a) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 产业变动状况 | 0.593 00 | 0.000 50 | 0.000 30 | 0.000 10 | 0.000 10 | 0.000 04 | 0.000 02 |

| 就业分布结构 | -0.003 1 | 0.438 6 | 0.439 9 | 0.441 3 | 0.442 7 | 0.444 1 | 0.445 5 |

| 产业部门贡献率 | 0.012 2 | 0.393 5 | 0.388 7 | 0.384 0 | 0.379 4 | 0.374 8 | 0.370 3 |

| 产业结构优化(合计) | 0.023 3 | 0.283 1 | 0.276 6 | 0.270 2 | 0.264 0 | 0.257 9 | 0.252 0 |

资料来源:根据表4数据利用灰色系统理论应用软件(GTMS3.0)处理得到。

表8 2015~2020 年克罗地亚八大行业外商投资存量预测(单位:亿欧元)

| 行业 | 发展系数(-a) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 金融服务 | -0.09 | 100.99 | 110.22 | 120.29 | 131.28 | 143.27 | 156.35 |

| 批发贸易 | -0.15 | 48.03 | 55.88 | 65.02 | 75.65 | 88.01 | 102.40 |

| 房地产 | -0.18 | 48.16 | 57.75 | 69.25 | 83.04 | 99.57 | 119.40 |

| 通信 | -0.03 | 19.70 | 20.26 | 20.83 | 21.42 | 22.02 | 22.64 |

| 石油提炼及核燃料制造 | -0.14 | 28.03 | 32.14 | 36.85 | 42.26 | 48.46 | 5.56 |

| 化学品制造 | 0.04 | 12.94 | 12.50 | 12.06 | 11.64 | 11.24 | 10.85 |

| 其他商业 | -0.36 | 34.92 | 50.12 | 71.93 | 103.22 | 148.14 | 212.60 |

| 零售贸易 | -0.09 | 20.72 | 22.66 | 24.78 | 27.10 | 29.64 | 32.41 |

资料来源:根据表3数据利用灰色系统理论应用软件(GTMS3.0)处理得到。

表9 2015~2020年克罗地亚外商投资八大行业与产业结构优化的灰色关联分析预测结果

| 行业 | 金融服务 | 批发贸易 | 房地产 | 通信 | 石油提炼及

核燃料制造 | 化学品制造 | 其他商业 | 零售贸易 |

| 灰色关联度 | 0.292 1 | 0.877 5 | 0.850 9 | 0.970 2 | 0.889 8 | 0.993 8 | 0.679 6 | 0.927 6 |

| 排名 | 3 | 6 | 7 | 2 | 5 | 1 | 8 | 4 |

表9数据显示,2015~2020年外商投资的八大行业与产业结构优化关联度排序变化较大。其中,金融服务由原来的第五位升至第三位,这预示着金融服务对产业结构优化的作用越来越明显;而其他商业则由第三位降至第八位,预示着未来该行业对国内产业结构调整的能力下降。克罗地亚提供金融服务的主体是外资控股的几家大银行。截至2012年年底,银行业总资产占所有金融机构总资产的74%,两家大银行[17]拥有银行业总资产的43%,前十大银行几乎控制了整个银行业资产(93%)。其中,外资银行拥有90%的资产,政府股权仅占4.8%[18]。伴随外资而来的先进管理理念、风险控制和创新意识提高了银行业运营效率,使其平均资产收益率保持在1.3%。2007年,该行业资本充足率达15.4%,提高了应对区域或行业冲击的能力,经受住了2008年国际金融危机期间GDP负增长和失业率上升的冲击,为恢复经济增长提供了必要的支撑。与此同时,2013年克罗地亚“入盟”后,消费者信心的恢复和政府支出力度的加大进一步带动私人部门的消费和投资,加速经济恢复。克罗地亚国家统计局(CBS)2013年预测,未来经济增长的动力主要来自内需,贸易和出口对经济增长的贡献直到2015年后才会恢复为正值。这与表9中批发贸易和零售贸易行业对产业结构优化的影响力下降相一致。

五 中国企业对克罗地亚投资建议

2008年,中国经济连续30余年的高增长基本结束:伴随劳动力和资源向以服务业为主的第三产业转移、人口老龄化问题日趋严重、资本回报率低和技术进步缓慢,经济增长开始结构性减速。另外,随着跨太平洋伙伴关系协定(TPP)、跨大西洋贸易与投资伙伴关系协定(TTIP)、多边服务业协议(PSA)、日欧经济伙伴关系协定以及欧加自由贸易协定等相继推出,未来中国经贸发展将面临严峻的“内忧外患”。因此,中国企业可借助克罗地亚地理位置的优势,谋求进入中东欧市场。

对2005~2012年克罗地亚外商投资的八大行业与产业结构优化的灰色关联分析显示,通信、化学品制造和零售贸易与其产业结构优化的关联度较大,这反映前期私有化是影响其国内产业结构调整的重要因素;而从未来6年的趋势预测看,金融服务将成为产业结构升级的关键行业之一。此外,克罗地亚是地中海旅游胜地,旅游业在其经济发展中占据重要地位。2013年,克罗地亚旅游业收入约72亿欧元,比2012年增长5%,约占当年GDP总量的16.5%[19]。

与此同时,投资企业应该在了解当地文化、法律的基础上充分防范投资风险。投资前,投资企业应调查客户或合作伙伴的资质,实行项目风险评估,并利用保险机构提供的保险服务、商业担保服务等来保障自身利益。另外,克罗地亚总体失业率较高,当地劳动法制度严苛,劳动保障要求较高。为尽量避免文化差异产生的摩擦,投资企业应与当地相关部门和雇员保持沟通。

为便利中国企业对克罗地亚投资,特提出如下建议:

(一)根据地区投资政策确定投资区域

克罗地亚优先鼓励基础设施建设、旅游设施建设及新能源等行业的发展,并结合各省区的重点行业吸引外商投资。例如,奥西耶克省以食品、饮料、木材加工、造纸、纺织服装和化学品制造为主;萨格勒布省耕地面积占全省总面积56%,是全国苹果、葡萄、蔬菜、牛奶等农产品的生产基地[20],处于全国中心的地理位置,便利的交通可以辐射周边各省区市场;处于最南端的杜布罗夫尼克省计划通过Kupari I、Kupari IV和Srebreno II项目引入现代目的地管理系统,发展高端旅游服务[21]。为持续发挥旅游业对整体经济和就业的带动作用,克罗地亚政府计划到2020年新增投资70亿欧元,将克罗地亚打造为世界最具吸引力的旅游目的地之一。因此,中国企业首先应结合克罗地亚投资政策的倾斜与各省市产业结构优势确定投资区域。

(二)利用自由区产业集聚效应确定投资行业

克罗地亚国内各类自由区基础设施完善,侧重发展的行业存在差异。例如,设立于1998年的奥西耶克自由区重点发展纺织服装业。包括意大利著名品牌Benetton在内的意大利服装企业入驻后,联合克罗地亚国内纺织服装企业在园区内形成完整的产业链条,借助企业间知识和商业实践的溢出效应,创造了更高的附加值,改善了国内企业的经营绩效。其他自由区的优先发展领域包括加工贸易、商业服务(物流中心、软件发展中心)、旅游服务(四星及以上酒店度假村、生态旅游、文化旅游项目)等。

因此,中国企业可以凭借低层次的旅游、餐饮服务进入克罗地亚市场,并利用当地的资源和技术逐步向附加值较高的管理、咨询和教育服务业方向发展,通过技术的反向溢出效应提升企业竞争力,以此促进国内相关产业升级。

(三)利用税收优惠政策确定最佳投资方式

为尽快走出危机并恢复国内就业,2012年9月,克罗地亚政府颁布《促进投资与改善投资环境法》,将鼓励投资与促进就业挂钩,如对投资300万欧元以上并创造15个就业岗位的企业10年内全部减免所得税。2013年7月克罗地亚“入盟”后,为加速完成私有化进程,政府立即宣布对包括克罗地亚邮政、航空、航运等领域的28家国有企业实行私有化[22]。这对克罗地亚国内企业经营效率和管理策略提出了挑战,同时为国际资本流入提供了机会。

因此,中国企业可以根据自身发展需要进行长期战略规划,以获取资源、获取技术或市场开拓为投资目的,利用东道国给予的优惠政策,通过绿地投资或股权购买等方式进入中东欧市场。

注释:

[1]Bijsterbosch M.,Kolasa M.,FDI and Productivity Convergence in Central and Eastern Europe:An Industry-level Investigation,Review of World Economics,4/2010.

[2]Lefilleur J.,Maurel M.,Inter- and intra-industry Linkages as a Determinant of FDI in Central and Eastern Europe,Economic Systems,3/2010.

[3]克罗地亚国家统计局:《克罗地亚共和国统计年鉴(2013)》。

[4]http://www.tradingeconomics.com/croatia/unemployment-rate

[5]中国商务部:《对外投资合作国别(地区)指南:克罗地亚》,http://fec.mofcom. gov.cn

[6]Bureau of Economic and Business Affairs:2013 Investment Climate Statement-Croatia,April 2013,http://www.state.gov/e/eb/rls/othr/ics/2013/204627.htm

[7]UN Investment Advisory Series Series B,number 3,How Post-Conflict Countries Can Attract and Benefit from FDI:Lessons from Croatia and Mozambique.

[8]Kraft E,Foreign Banks in Croatia:Another Look.Working Papers of the Croatian National Bank (CNB),W-10,December 2002.

[9]欧盟13国包括荷兰、比利时、卢森堡、法国、意大利、德国、爱尔兰、英国、丹麦、希腊、西班牙、奥地利及瑞典;欧盟的中东欧成员国包括捷克、塞浦路斯、匈牙利、马耳他、波黑、波兰、斯洛伐克和斯洛文尼亚。

[10]作者根据克罗地亚国家银行网站相关数据计算,http://www.hnb.hr/statistika/estatistika.htm

[11]http://appsso.eurostat.ec.europa.eu/nui/submitViewTableAction.do

[12]党耀国、刘思峰等:《灰色预测与决策模型研究》,科学出版社2009年版。

[13]尹小剑:《对外直接投资与产业结构优化的灰关联分析与趋势预测——来自中国FDI行业数据的证据》,《世界经济与政治论坛》2010年第5期。

[14]杨晓猛:《转型国家市场化进程测度的地区差异分析》,《世界经济研究》2006年第1期。

[15]http://www.hakom.hr

[16]随着发展系数的增大,预测误差迅速增加。当发展系数≤0.3时,预测精度可达到98%以上,可用于中长期预测。此处,产业变动状况指标因原始指标存在负值导致预测误差较大,但其权重较小,因此,预测结果仍可信。

[17]奥地利银行控股的萨格勒布银行(Zagrebacka Banka)与意大利联合商业银行控股的萨格勒布经济银行(Privredna Banka Zagred)是克罗地亚第一和第二大银行。

[18]2013 Economic Programme of Croatia,http://www.mfin.hr/en/2013-economic-programme-of-croatia

[19]中国驻克罗地亚大使馆经商参处:《2013年克罗地亚旅游业简况》,http://hr. mofcom.gov.cn

[20]http://invest-croatia-zg-county.com/invest-en/zagreb-county/economy-economy

[21]http://www.chinagoabroad.com/en/project/project-kupari-srebreno

[22]http://www.transform-network.net/en/journal/issue-132013/news/detail/Journal/croatia-after-eu-accession.html

(责任编辑:徐向梅)