【内容提要】本文是对俄罗斯房地产市场状况的最新考察,涉及俄罗斯房地产市场中的土地市场及住房一级、二级市场的供给、需求、价格等问题,也涉及在房地产市场上有重要意义的住房抵押贷款问题。在此基础上对未来两年俄罗斯房地产市场走势作出谨慎的预判。

【关键词】俄罗斯;房地产;住房抵押贷款;住房一级市场;住房二级市场;

【作者简介】张聪明,中国社会科学院俄罗斯东欧中亚研究所研究员、博士。

苏联解体以来,俄罗斯的房地产市场经历了一个从无到有的组建过程,对此,国内学者已有一些介绍[1],本文不再赘述。本文仅从以下几方面对目前俄罗斯房地产市场现状做一个简单的再考察。

一 俄罗斯土地私有化状况

俄罗斯联邦公民个人所有的土地。截至2014年1月1日,俄罗斯联邦公民个人所有的土地面积为1.17亿公顷,占全俄土地总面积的6.84%;而截至2013年1月1日,这一数字为1.183亿公顷,占全俄土地总面积的6.9%;2012年同期为1.195亿公顷,占全俄土地总面积的7%[2]。

不过,截至2014年1月1日,个人所有的土地份额减少260万公顷(包括65.66万公顷的共有土地),只有9 230万公顷,占全俄土地总面积的5.4%,占私有土地的69.4%[3]。

俄罗斯联邦法人所有的土地。2014年俄罗斯联邦各种法人所有的可进入市场交易的土地增加120多万公顷,达1 592万公顷,占全俄土地总面积的0.93%。

同时,2013年国家和地方自治政府所有的土地面积也增加37.9万公顷;2012年的增幅更大,绝对额增加70万公顷。

截至2014年1月1日,在南方或西南地区的14个联邦主体中,私有化土地超过其土地总面积的40%。但在南部地区以外的15个联邦主体中,私有化土地还不到其土地总面积的1%(仅为0.4%)。南方联邦区的这一指标最高,为43.32%,远东联邦区最低,仅为0.33%,全国平均水平为6.84%,莫斯科和圣彼得堡分别为14.14%和6.41%。

表1 俄罗斯联邦的土地结构(所有权标准)

| 所有权形式 | 2011年1月1日 | 2012年1月1日 | 2013年1月1日 | 2014年1月1日 | ||||

| 面积

(亿公顷) | 占总面积

比重(%) | 面积

(亿公顷) | 占总面积

比重(%) | 面积

(亿公顷) | 占总面积

比重(%) | 面积

(亿公顷) | 占总面积

比重(%) | |

| 国家和地方自治政府所有 | 15.764 | 92.20 | 15.767 | 92.20 | 15.768 | 92.20 | 15.769 | 92.23 |

| 个人所有 | 1.214 | 7.10 | 1.195 | 7.00 | 1.183 | 6.90 | 1.170 | 6.84 |

| 法人所有 | 0.121 | 0.70 | 0.135 | 0.80 | 0.147 | 0.90 | 0.159 | 0.93 |

| 私人所有总额 | 1.334 | 7.80 | 1.331 | 7.80 | 1.330 | 7.80 | 1.320 | 7.77 |

| 总额 | 17.098 | 100.00 | 17.098 | 100.00 | 17.098 | 100.00 | 17.098 | 100.00 |

资料来源:《俄罗斯联邦国家土地使用及现状报告(2013)》,转引自盖达尔经济政策研究所《2013年俄罗斯经济趋势和展望》英文版第36期,第468页。

表2 俄罗斯联邦各地区(及区内部分联邦主体)的土地私有化水平(截至2014年1月1日)

| 土地总面积

(亿公顷) | 个人所有

的 土地 (亿公顷) | 法人所有

的土地 (万公顷) | 个人所有

土地所占 比重(%) | 法人所有

土地所占 比重(%) | 个人所有

土地数量 排名 | |

| 俄罗斯联邦 | 17.098 23 | 1.170 45 | 1 591.97 | 6.85 | 0.93 | |

| 南方联邦区 | 0.420 88 | 0.182 30 | 156.98 | 43.32 | 3.73 | Ⅰ |

| 罗斯托夫州 | 0.100 00 | 0.062 00 | 62.43 | 61.37 | 6.18 | Ⅰ |

| 伏尔加格勒州 | 0.113 00 | 0.064 00 | 33.77 | 56.69 | 2.99 | 4 |

| 阿斯特拉罕州 | 0.049 00 | 0.009 00 | 8.92 | 18.20 | 1.82 | 38 |

| 中央联邦区 | 0.650 00 | 0.194 00 | 530.40 | 29.77 | 8.16 | Ⅱ |

| 奥廖尔州 | 0.250 00 | 0.013 00 | 20.00 | 52.58 | 8.11 | 6 |

| 沃诺涅日州 | 0.520 00 | 0.026 00 | 40.50 | 49.77 | 7.76 | 7 |

| 莫斯科州 | 0.440 00 | 0.007 40 | 53.25 | 16.63 | 12.01 | 41 |

| 莫斯科市 | 0.026 00 | 0.000 36 | 1.00 | 14.14 | 3.90 | 43 |

| 科斯特罗马州 | 0.600 00 | 0.004 90 | 11.97 | 8.09 | 1.99 | 51 |

| 伏尔加沿岸联邦区 | 1.037 00 | 0.308 00 | 488.00 | 29.74 | 4.71 | Ⅲ |

| 奥伦堡州 | 0.124 00 | 0.072 50 | 30.15 | 58.62 | 2.44 | 3 |

| 萨拉托夫州 | 0.102 00 | 0.055 20 | 82.57 | 54.55 | 8.16 | 5 |

| 彼尔姆边疆区 | 0.160 00 | 0.012 70 | 33.00 | 7.93 | 2.06 | 52 |

| 北高加索联邦区 | 0.170 00 | 0.042 00 | 48.00 | 24.83 | 2.82 | Ⅳ |

| 斯塔夫罗波尔边疆区 | 0.066 20 | 0.039 300 | 45.72 | 69.42 | 6.92 | 2 |

| 卡拉恰耶夫-切尔克斯共和国 | 0.014 30 | 0.002 650 | 0.67 | 18.58 | 0.47 | 37 |

| 达吉斯坦共和国 | 0.050 38 | 0.000 040 | 0.16 | 0.08 | 0.03 | 76 |

| 西伯利亚联邦区 | 5.145 00 | 0.293 00 | 182.94 | 5.69 | 0.36 | Ⅴ |

| 阿尔泰共和国 | 0.168 00 | 0.062 700 | 33.87 | 37.32 | 2.02 | 18 |

| 鄂木斯克州 | 0.140 00 | 0.045 800 | 53.66 | 32.48 | 3.80 | 25 |

| 图瓦共和国 | 0.169 00 | 0.000 680 | 0.31 | 0.40 | 0.02 | 69 |

| 乌拉尔联邦区 | 1.818 50 | 0.089 000 | 83.00 | 4.90 | 0.46 | Ⅵ |

| 库尔干州 | 0.071 50 | 0.029 900 | 23.34 | 41.83 | 3.26 | 12 |

| 车里雅宾斯克州 | 0.088 50 | 0.029 300 | 18.41 | 33.04 | 2.08 | 24 |

| 亚马尔-涅涅茨自治区 | 0.769 00 | 0.000 014 | 0.07 | 0 | 0 | 81 |

| 西北联邦区 | 1.687 00 | 0.041 400 | 69.12 | 2.45 | 0.41 | Ⅶ |

| 加里宁格勒州 | 0.015 10 | 0.004 500 | 14.06 | 29.69 | 9.30 | 27 |

| 普斯科夫州 | 0.055 40 | 0.014 900 | 14.36 | 26.85 | 2.59 | 29 |

| 圣彼得堡市 | 0.001 40 | 0.000 090 | 2.37 | 6.41 | 16.89 | 54 |

| 摩尔曼斯克州 | 0.144 90 | 0.000 068 | 0.43 | 0.05 | 0.03 | 78 |

| 涅涅茨自治区 | 0.176 80 | 0.000 002 | 0.01 | 0 | 0 | 82 |

| 远东联邦区 | 6.169 00 | 0.020 000 | 33.44 | 0.33 | 0.05 | Ⅷ |

| 滨海边疆区 | 0.164 70 | 0.007 000 | 15.13 | 4.25 | 0.92 | 58 |

| 犹太自治州 | 0.036 30 | 0.001 000 | 0.11 | 2.89 | 0.03 | 60 |

| 楚科奇自治区 | 0.721 50 | 0.000 001 | 0.02 | 0 | 0 | 83 |

资料来源:同表1,第468~469页。每一个联邦区选了三个联邦主体,其中前两个是区内土地(块)私人份额占比最高的,后一个是区内土地(块)私人份额占比最低的;另外,还选取了莫斯科州和莫斯科、圣彼得堡两市的数据。

表3 俄罗斯各联邦区的土地私有化率(截至2013年1月1日)

| 土地总面积

(亿公顷) | 个人所有

的 土地 (亿公顷) | 法人所有

的土地 (万公顷) | 个人所有

土地所占 比重(%) | 法人所有

土地所占 比重(%) | 个人所有

土地数量 排名 | |

| 俄罗斯联邦 | 17.098 | 1.183 | 1 470 | 6.9 | 0.9 | |

| 南方联邦区 | 0.421 | 0.182 | 140 | 43.2 | 3.4 | 1 |

| 中央联邦区 | 0.650 | 0.198 | 490 | 30.4 | 7.5 | 2 |

| 伏尔加沿岸联邦区 | 1.037 | 0.312 | 460 | 30.1 | 4.4 | 3 |

| 北高加索联邦区 | 0.170 | 0.042 | 40 | 24.9 | 2.6 | 4 |

| 西伯利亚联邦区 | 5.145 | 0.295 | 170 | 5.7 | 0.3 | 5 |

| 乌拉尔联邦区 | 1.818 | 0.090 | 80 | 4.9 | 0.4 | 6 |

| 西北联邦区 | 1.687 | 0.042 | 60 | 2.5 | 0.4 | 7 |

| 远东联邦区 | 6.169 | 0.021 | 30 | 0.3 | 0.1 | 8 |

资料来源:《俄罗斯联邦国家土地使用及现状报告(2012)》,转引自盖达尔经济政策研究所《2013年俄罗斯经济趋势和展望》英文版第35期,第443页。

截至2014年年初,有788.26万个家庭获得政府拨付的建房地块,总计土地面积达98.75万公顷,分别比2012年增长1.37%和2.46%。每个家庭平均获得0.13公顷(1公顷等于1万平方米、15亩)土地,相当于1 300平方米(或1.95亩)。值得注意的是,用于个人住房开发的土地中,有29.4%被提供给231.75万个家庭,这些土地所有权终身所有,接位继承,无限使用;公地及未明确土地所有权的土地则有限使用。

表4 2011~2013年用于个人住房开发的土地所有权形式

| 2011年 | 2012年 | 2013年 | ||||

| 面积

(万公顷) | 占比

(%) | 面积

(万公顷) | 占比

(%) | 面积

(万公顷) | 占比

(%) | |

| 私人所有 | 51.43 | 55.3 | 54.62 | 56.7 | 57.69 | 58.4 |

| 国家和地方政府所有 | 41.65 | 44.7 | 41.76 | 43.3 | 41.06 | 41.6 |

| 永久使用 | 20.62 | 22.2 | 20.27 | 21.0 | 19.74 | 20.0 |

| 租赁 | 11.08 | 11.9 | 11.91 | 12.3 | 12.04 | 12.2 |

| 免费有限(临时)使用 | 0.22 | 0.2 | 0.35 | 0.4 | 0.25 | 0.2 |

| 可接位继承终身所有 | 5.62 | 6.0 | 5.48 | 5.7 | 5.40 | 5.5 |

| 所有权不明 | 4.11 | 4.4 | 3.75 | 3.9 | 3.63 | 3.7 |

| 合计 | 93.08 | 100.0 | 96.38 | 100.0 | 98.75 | 100.0 |

资料来源:同表2。

与此相关联,政府继续依法对避暑别墅实行大赦(即根据简化的程序,对联邦土地法生效以前提供给个人从事个体经济、避暑别墅建设、菜园种植、园艺活动以及私人车库和住房建设,并由个人拥有土地所有权的地块进行登记注册 ),但这一措施的进程逐渐放缓。2014年第四季度与2013年同期相比,依据避暑别墅大赦规定进行的登记注册量并没有多大的增长。2014年所有权登记的数目为35.272 1万, 比2013年减少9.51%。

二 俄罗斯的住房抵押贷款

根据俄罗斯联邦中央银行的数据,2014年共有629家信用机构提供101.23万笔住房抵押贷款,总额达1.762 5万亿卢布,分别比2013年增长22.7%和30.18%。2013年的相应增长率为19.27%和31.2%。2014年第四季度发放的住房抵押贷款达5 406.61亿卢布,同比增长20.7%。

2014年,在商业贷款总量同比下降1.75%的情况下,住房抵押贷款在全部商业贷款中的占比反而增长5.02%,达20.44%(2008年为16.13%),其中2014年第四季度达24.29%,同比增长6.08%。

根据俄罗斯注册机构的数据,2014年第三季度被抵押的不动产单位在登记的全部发生过住房交易的不动产单位中的比重达27.7%,同比增长3.1%。同期,登记并发出的产权交易证明文件总数为108.675 3万份。

从相对水平来看,2014年住房抵押贷款总量相当于GDP的2.48%(2013年为2.05%),比历史最高水平的2007年超出0.81%(当年为1.67%)。截至2015年1月1日,住房抵押贷款债务总量相当于同期GDP的4.96%,同比上升0.96%。比较起来,欧盟、美国和英国的相应比重分别为40%、50%和60%。根据世界银行的数据,中等发达国家的相应比重大约在25%。可见,理论上俄罗斯的住房抵押贷款还有很大的发展空间。

截至2015年1月1日,卢布住房抵押贷款同比增长33.38%,总额达3.383 7万亿卢布。与卢布住房抵押贷款的实质性增长相比,这种贷款的过期债务只增长13.8%,总额为272.05亿卢布。

2014年,外币住房抵押贷款投资的质量虽然有很大提高,但依然低于卢布住房抵押贷款投资。其投资(债务)增长21.77%(1 363.7亿卢布),但到期未偿债务增长20.67%(171.4亿卢布)。未偿债务中到期未偿债务所占的比重为12.57%,下降0.12%。2014年,住房抵押贷款中外币到期未偿债务额占到期未偿债务总额的比重为34.6%~40.22%。截至2015年1月1日,这一比重保持在37.19%。

截至2015年1月1日,到期未偿债务额占未偿债务总额的比重为1.31%。在住房抵押贷款总债务中,到期未偿债务的逾期时间在一天以上的占4.49%,同比上升0.54%;逾期180天以上的占1.76%,同比下降0.02%。

至于住房抵押贷款的利率和贷款期限,2014年12月俄罗斯把卢布住房抵押贷款的加权平均利率从11.97%提至13.16%,把卢布住房抵押贷款的加权平均期限从12.9年扩展到15.9年;截至2015年1月1日,外币住房抵押贷款的加权平均利率从2014年2月1日最高的9.84%降至9.25%,相应的,外币住房抵押贷款加权平均贷款期限延长为12.2年。

进一步来看,2011~2013年,卢布抵押贷款的利率在12%~13%之间波动,但在央行关键利率提高后,卢布抵押贷款的利率短时间内提至15%~17%,甚至更高。此后很快,俄罗斯两家大银行与政府相关部门宣布将提高抵押贷款利率。俄罗斯联邦储蓄银行将其基础抵押产品利率提高2.2%,那些申请抵押贷款用于购买“交钥匙”成品单元房的无房户将承担14.5%~15.5%的利率,购买在建期房的人要负担的抵押贷款利率则为15%~16%。作为俄罗斯外贸银行(VTB)旗下零售银行业务分支银行,VTB24银行也针对新申请者和已经提交申请的购房者提高了抵押贷款利率,现在执行的是14.95%的单一利率。这些银行许诺已发放的贷款不在提息之列。至于私人银行,提息的幅度更大,有的甚至超过17%。

根据住房抵押贷款公司(OAO AHML)的资料[4],2015年1月的加权平均抵押贷款利率为14.2%,在某些银行的某些抵押项目上甚至达到16%。

另外,值得注意的是,住房抵押贷款业务有日益向大信贷机构集中的趋势。例如,2014年五家最大信贷机构在住房抵押贷款总额中所占比重扩至74.74%,比2013年、2012年分别增长2.52和8.75个百分点。截至2014年1月1日,629家信贷机构中的前20家机构获得俄罗斯住房抵押贷款市场84.14%的份额。

2014年,俄罗斯住房抵押贷款公司依然保持了2013年的住房抵押贷款再融资规模:3.239 2万笔贷款,总额502.7亿卢布;贷款金额同比增长4.73%,贷款笔数同比减少0.98%。与2012年相比,再融资金额下降17.54%,贷款笔数减少40.04%。

2014年,在特殊抵押计划框架内,住房抵押贷款公司为1.649 5万笔抵押融资,总额达295亿卢布(包括6 800笔军人抵押贷款计划内的149.7亿卢布)。住房抵押贷款公司在社会抵押贷款计划内提供的抵押贷款达到其在一级市场提供的总贷款笔数的50.92%、总贷款额的58.69%。

截至2015年1月1日,在住房激励计划框架内,住房抵押贷款公司现存的给为住房开发项目融资的银行提供的贷款总额达515亿卢布。从2009年10月1日开始,住房抵押贷款公司总共达成1 194亿卢布的融资协议,这些资金被用来建造690万平方米的住房。

值得注意的是,在宏观经济不景气的背景下,住房抵押贷款依然有所增长。因为在这种情况下,住房抵押贷款成了一种投资和储蓄的工具。

三 俄罗斯住房的建造、交付和出售

从新住房的建造、交付和出售的情况来看, 2014年新住房开发的增长速度很快,建成交付的住房量最多;年内交付的住房量却逐季度下降。

总体来看,2014年有108万套、总面积达8 100万平方米的单元房(平均每套75平方米)建成交付。

回顾21世纪的前10年,住房建成交付的高峰期是2006~2007年;在国际金融危机之后的恢复增长期,即2011年和2012年,住房交付量终于超过1990年的水平,为617万平方米;2013年,住房交付量接近1988~1989年苏联时期的水平(710万~720万平方米);2014年已经超过这一水平。也就是说,2015年的住房计划目标(710万平方米)已提前两年实现。

在整体经济形势恶化的情况下,未来的发展前景并不明朗,也不乐观。考虑到家庭收入的下降以及家庭和住房开发者信贷成本的上升,在未来的一段时间里,家庭和住房开发商可能不得不降低住房需求及住房的建设交付和供应量。

表5 1999~2014年俄罗斯每年交付的住房

| 年份 | 住房面积(万平方米) | 增长率 | |

| 同比(%) | 与2000年相比(%) | ||

| 1999 | 3 200 | 104.2 | - |

| 2000 | 3 030 | 97.0 | 100.0 |

| 2001 | 3 170 | 104.6 | 104.6 |

| 2002 | 3 380 | 106.6 | 111.5 |

| 2003 | 3 640 | 107.7 | 120.1 |

| 2004 | 4 100 | 112.6 | 135.3 |

| 2005 | 4 360 | 106.3 | 143.9 |

| 2006 | 5 060 | 116.0 | 167.0 |

| 2007 | 6 120 | 120.9 | 202.0 |

| 2008 | 6 410 | 104.7 | 211.5 |

| 2009 | 5 990 | 93.4 | 197.7 |

| 2010 | 5 840 | 97.5 | 192.7 |

| 2011 | 6 230 | 106.6 | 205.6 |

| 2012 | 6 570 | 104.7 | 216.8 |

| 2013 | 7 050 | 107.3 | 232.7 |

| 2014 | 8 100 | 114.9 | 267.3 |

资料来源:《2014年俄罗斯经济趋势和展望》英文版第3期,第477页,http://www.iep.ru

表6 2014年俄罗斯各地区住房交付增长情况

| 地区 | 住房交付增长率(同比,%) |

| 车臣共和国 | 301.0 |

| 加里宁格勒州 | 175.7 |

| 奥伦堡州 | 145.6 |

| 伏尔加格勒州 | 140.0 |

| 斯维尔德洛夫斯克州 | 138.3 |

| 新西伯利亚州 | 128.1 |

| 圣彼得堡市 | 126.3 |

| 克拉斯诺达尔边疆区 | 120.3 |

| 列宁格勒州 | 117.9 |

| 利佩茨克州 | 117.6 |

| 萨拉托夫州 | 115.7 |

| 沃罗涅什州 | 115.6 |

| 秋明州 | 114.0 |

| 别尔哥罗德州 | 113.6 |

| 车尔雅宾斯克州 | 113.6 |

| 莫斯科州 | 111.5 |

| 109.9 | 109.0 |

| 108.7 | 107.2 |

| 萨马拉州 | 108.7 |

| 107.2 | 106.7 |

| 105.9 | 105.8 |

| 103.3 | 100.7 |

| 莫斯科市 | 105.8 |

| 下诺夫哥罗德州 | 103.3 |

| 克麦罗沃州 | 100.7 |

| 鞑靼斯坦共和国 | 100.2 |

| 斯塔夫罗波尔边疆区 | 80.1 |

资料来源:同表5,第478页。

2014年,个人开发者交付的住房有26万套,总面积达3 520万平方米(平均每套135.4平方米),同比增长14.8%,与总增长水平一致。同时,全国范围内由个人开发者开发的住房占总开发面积的43.5%。根据俄罗斯联邦工业和贸易部的估计,2015年可上市住房量可能达到760万平方米。

四 俄罗斯住房市场的价格走势

从2013年开始,俄罗斯经济趋于停滞,国内大多数城市的住房市场也趋于稳定。但出乎人们意料的是,2014年受各种因素的影响,俄罗斯国内住房市场在不同的城市出现了价量向不同方向变化的情况。

表7 2012~2014年俄罗斯城市二级住房市场价格

| 城市(州) | 平均出售单价

(万卢布/平方米) | 年度价格指数

(2012~2013年) | 年度价格指数

(2013~2014年) | ||||

| 2012年12月 | 2013年12月 | 2014年12月 | 名义价格 | 实际价格 | 名义价格 | 实际价格 | |

| 莫斯科市 | 20.30 | 20.33 | 22.66 | 1.005 | 0.940 | 1.115 | 1.000 |

| 圣彼得堡市 | 9.50 | 9.60 | 10.30 | 1.011 | 0.949 | 1.073 | 0.963 |

| 莫斯科州 | 8.43 | 8.82 | 9.34 | 1.046 | 0.982 | 1.059 | 0.951 |

| 苏尔古特(秋明州) | 8.56 | 8.70 | 7.85 | 1.016 | 0.954 | 0.902 | 0.810 |

| 叶卡捷琳堡 | 7.01 | 7.28 | 7.62 | 1.039 | 0.975 | 1.047 | 0.940 |

| 喀山 | 6.12 | 6.37 | 6.66 | 1.041 | 0.977 | 1.046 | 0.939 |

| 罗斯托夫 | 6.28 | 6.30 | 6.61 | 1.003 | 0.942 | 1.049 | 0.942 |

| 新西伯利亚 | 5.91 | 6.14 | 6.56 | 1.039 | 0.976 | 1.068 | 0.959 |

| 萨马拉 | 5.58 | 5.85 | 6.46 | 1.048 | 0.984 | 1.104 | 0.991 |

| 秋明 | 5.94 | 6.57 | 6.38 | 1.106 | 1.039 | 0.971 | 0.872 |

| 克拉斯诺亚尔斯克 | 5.90 | 6.10 | 6.14 | 1.034 | 0.971 | 1.007 | 0.904 |

| 伊尔库茨克 | 5.73 | 5.97 | 6.09 | 1.042 | 0.978 | 1.020 | 0.916 |

| 卡拉斯诺达尔 | 4.82 | 5.20 | 5.64 | 1.079 | 1.013 | 1.085 | 0.974 |

| 弗拉基米尔 | 5.13 | 5.27 | 5.51 | 1.027 | 0.965 | 1.046 | 0.939 |

| 特维尔 | 5.78 | 5.61 | 5.48 | 0.971 | 0.911 | 0.977 | 0.877 |

| 克麦罗沃 | 5.02 | 5.21 | 5.35 | 1.038 | 0.975 | 1.027 | 0.922 |

| 彼尔姆 | 5.35 | 5.47 | 5.26 | 1.024 | 0.962 | 0.962 | 0.863 |

| 沃罗涅什 | 4.81 | 4.88 | 5.20 | 1.015 | 0.953 | 1.066 | 0.957 |

| 斯摩棱斯克 | 4.63 | 4.81 | 5.13 | 1.039 | 0.975 | 1.067 | 0.957 |

| 奥伦堡 | 4.96 | 5.10 | 5.09 | 1.028 | 0.956 | 0.998 | 0.869 |

| 基洛夫 | 4.33 | 4.85 | 5.09 | 1.120 | 1.052 | 1.049 | 0.942 |

| 切博克萨雷 | 4.81 | 4.87 | 5.08 | 1.012 | 0.951 | 1.043 | 0.936 |

| 巴尔瑙尔 | 4.81 | 4.83 | 4.98 | 1.004 | 0.943 | 1.031 | 0.926 |

| 托博尔斯克(秋明州) | 4.61 | 5.11 | 4.92 | 1.108 | 1.041 | 0.936 | 0.864 |

| 鄂木斯克 | 4.47 | 4.74 | 4.87 | 1.060 | 0.996 | 1.027 | 0.922 |

| 陶里亚蒂(萨马拉州) | 4.35 | 4.57 | 4.83 | 1.05 | 0.986 | 1.057 | 0.949 |

| 梁赞 | 4.62 | 4.58 | 4.80 | 0.991 | 0.931 | 1.048 | 0.941 |

| 新古比雪夫斯克(萨马拉州) | - | 4.15 | 4.66 | - | - | 1.123 | 1.008 |

| 斯捷尔利塔马克(巴什科尔托斯坦共和国) | 4.03 | 4.38 | 4.40 | 1.087 | 1.021 | 1.005 | 0.902 |

| 乌里扬诺夫斯克 | 3.99 | 4.23 | 4.35 | 1.060 | 0.995 | 1.028 | 0.923 |

| 基涅利(萨马拉州) | - | 2.98 | 4.00 | - | - | 1.342 | 1.205 |

| 斯塔夫罗波尔 | 3.49 | 3.55 | 3.90 | 1.017 | 0.955 | 1.099 | 0.968 |

| 塞兹兰(萨马拉州) | - | 3.11 | 3.88 | - | - | 1.248 | 1.120 |

| 伊什姆巴伊(巴什科尔托斯坦共和国) | 3.34 | 3.84 | 3.84 | 1.150 | 1.079 | 1.000 | 0.898 |

| 萨拉瓦特(巴什科尔托斯坦共和国) | 3.93 | 3.94 | 3.83 | 1.003 | 0.941 | 0.972 | 0.873 |

| 奥特拉德内(萨马拉州) | - | 2.87 | 3.47 | - | - | 1.209 | 1.085 |

| 日古廖夫斯克(萨马拉州) | - | 3.26 | 3.43 | - | - | 1.052 | 0.944 |

| 沙赫蒂(罗斯托夫州) | 3.03 | 3.09 | 3.42 | 1.020 | 0.958 | 1.107 | 0.944 |

| 查巴耶夫斯克(萨马拉州) | - | 2.31 | 2.89 | - | - | 1.251 | 1.123 |

| 十月镇(萨马拉州) | - | 2.16 | 2.07 | - | - | 0.958 | 0.860 |

资料来源:同表5,第483页。

俄罗斯房地产市场分析人士(机构)提供了一组数据,这组数据涵盖了俄罗斯39个城市和莫斯科州(包括70%~85%的人口集中的城市);其中25个联邦主体中心城市覆盖了俄罗斯43.5%的人口[5] 。2012~2014年俄罗斯39个城市和莫斯科州二级住房市场[6]的价格行情见表7。

2014年,莫斯科市住房均价为每平方米22.66万卢布,居于首位。居于第二位的是圣彼得堡市,每平方米10.3万卢布,前者是后者的2.2倍。

按2014年住房均价分类,房价每平方米在6万~9.5万卢布的城市有9个,即苏尔古特、叶卡捷琳堡、喀山、罗斯托夫、新西伯利亚、萨马拉、秋明、克拉斯诺亚尔斯克和伊尔库茨克;房价每平方米在5万~6万卢布的城市有10个;房价每平方米在3万~5万卢布的城市有16个;只有两个城市的房价在每平方米3万卢布以下。

2014年,上述城市的二级住房市场价格相对稳定,只有莫斯科、圣彼得堡和卡拉斯诺达尔三个城市,截至2014年11月价格分别上涨6.5%、6.1%和7.9%。

2014年12月,房价突然大涨。究其原因,主要是部分家庭对住房和抵押贷款的投机性需求增长。各地房价上涨的情况如下:莫斯科市11.5%、沙赫蒂10.7%、萨马拉10.4%、斯塔夫罗波尔9.9%、卡拉斯诺达尔8.5%、圣彼得堡7.3%。年度房价增长幅度在5%~7%的城市(或地区)有新西伯利亚(6.8%)、斯摩棱斯克(6.7%)、沃罗涅什(6.6%)、莫斯科州(5.9%)、陶里亚蒂(5.7%)和日古廖夫斯克(萨马拉州)(5.2%)。

同时,2014年,某些城市的住房均价有所下降,如苏尔古特下降9.8%、十月镇下降4.2%、彼尔姆下降3.8%、托博尔斯克下降3.7%、秋明下降2.9%、萨拉瓦特下降2.8%、特维尔下降2.3%。不过,值得注意的是,即使是全年房价下降的几个城市(秋明、托博尔斯克、特维尔),2014年11~12月,房价也上涨了1%~2%。

另外,2014年大部分城市的住房名义价格高于2013年,尤其是梁赞和特维尔两市。梁赞的住房价格在2013年小幅下降之后,2014年上涨4.8%;特维尔市在持续两年的小幅下降之后,房价突然出现小幅上涨。不过,在西伯利亚和乌拉尔地区的城市群里,房价增速有放缓甚至下降的趋势。

如果剔除通胀因素,大多数城市的住房实际价格是下降的。当然,莫斯科市是个例外,其住房实际价格与前一年维持在同一水平上。在萨马拉州的那些小城市,住房价格大幅上涨证明其实际成本大约上升了1%~20%。另一方面,在伊什姆巴伊、奥伦堡、特维尔、萨拉瓦特、秋明、托博尔斯克、彼尔姆、十月镇和苏尔古特,住房的实际价格下降11%~19%。与2013年相比,2014年住房实际成本变化指数上升的城市是莫斯科、圣彼得堡、萨马拉、沃罗涅什、梁赞、斯塔夫罗波尔和沙赫蒂。罗斯托夫的指数保持不变。

值得一提的是,在以上提及的城市中,一级住房市场的行情相对稳定。

表8 2012~2014年俄罗斯城市住房一级市场价格变化情况

| 城市(州) | 平均出售单价

(万卢布/平方米) | 年度价格指数

(2012年12月~ 2013年12月) | 年度价格指数

(2013年12月~ 2014年12月) | ||||

| 2012年12月 | 2013年12月 | 2014年12月 | 名义价格 | 实际价格 | 名义价格 | 实际价格 | |

| 莫斯科市 | 23.03 | 21.55 | 21.60 | 0.936 | 0.879 | 1.002 | 0.900 |

| 圣彼得堡市 | 8.50 | 9.05 | 9.65 | 1.065 | 1.000 | 1.006 | 0.957 |

| 莫斯科州 | 7.07 | 7.65 | 8.10 | 1.082 | 1.016 | 1.059 | 0.950 |

| 叶卡捷琳堡 | 5.75 | 6.08 | 6.55 | 1.057 | 0.993 | 1.077 | 0.967 |

| 喀山 | 5.09 | 4.94 | 5.71 | 0.971 | 0.911 | 1.156 | 1.038 |

| 萨马拉 | 4.85 | 4.94 | 5.70 | 1.019 | 0.956 | 1.154 | 1.036 |

| 秋明 | 5.04 | 5.59 | 5.70 | 1.109 | 0.996 | 1.020 | 0.915 |

| 新西伯利亚 | 5.13 | 5.17 | 5.46 | 1.008 | 0.946 | 1.056 | 0.948 |

| 彼尔姆 | 4.80 | 4.71 | 5.08 | 0.981 | 0.921 | 1.079 | 0.968 |

| 沃罗涅什 | 4.32 | 4.39 | 4.65 | 1.016 | 0.954 | 1.059 | 0.951 |

| 卡拉斯诺达尔 | 4.02 | 4.28 | 4.39 | 1.065 | 1.000 | 1.026 | 0.921 |

| 斯捷尔利塔马克 | 4.03 | 4.38 | 4.21 | 1.087 | 1.021 | 0.961 | 0.863 |

| 梁赞 | 3.62 | 3.70 | 4.05 | 1.022 | 0.960 | 1.095 | 0.983 |

| 斯塔夫罗波尔 | 3.12 | 3.04 | 3.45 | 0.974 | 0.915 | 1.135 | 1.019 |

资料来源:同表5。

从近期一级住房市场的价格上涨情况看,领头的是喀山(上涨15.6%)、萨马拉(上涨15.4%)、斯塔夫罗波尔(上涨13.5%)。在这些地方,住房的实际成本(考虑了11.4%的通胀率)确实有所上升。另一组价格上升5%~10%的城市是梁赞(9.5%)、彼尔姆(7.9%)、叶卡捷琳堡(7.7%)、圣彼得堡(6.6%)、沃罗涅茨(5.9%)和莫斯科州(5.9%)。莫斯科的住房一级市场价格没什么变化。在其余城市,一级市场价格只有微弱的上涨,而在斯捷尔利塔马克,一级市场价格甚至下降了3.9%。

总体来说,与2013年相比,2014年多数城市住房一级市场的价格是上升的,其中五个城市的住房实际成本也是上升的。

就住房一级市场和二级市场的关系来看,在过去的三年里,即2012~2014年,二级市场的住房均价在每一个地方都高于一级市场,但首都莫斯科的情况却是一个例外。不过,如果将莫斯科郊区的市场情况考虑在内,情况就有所不同。到2014年12月,莫斯科市住房二级市场价格已超过一级市场4.9%。莫斯科、彼尔姆和斯捷尔利塔马克这三个城市中,价格差异最大达5%;在另一组城市中(9个城市加莫斯科州),二级市场价格高于一级市场的幅度在11%~20%;最极端的情况发生在卡拉斯诺达尔,二者相差28.5%。

2012~2014年,在卡拉斯诺达尔和新西伯利亚两地,二级市场价格高于一级市场并且有稳定的增长;相反,在叶卡捷琳堡、秋明和梁赞,一二级市场的价差却在收窄;在沃罗涅茨,该差距相当稳定;其他城市的情况则比较复杂。

表9 2012~2014年俄罗斯城市住房一级市场和二级市场的价格比较

| 城市(州) | 2012年12月 | 2013年12月 | 2014年12月 | ||||||

| 平均出售单价 | (2)/(1)

(%) | 平均出售单价 | (2)/(1)

(%) | 平均出售单价 | (2)/(1)

(%) | ||||

| 二级市场

(万卢布/ 平方米)(2) | 二级市场

(万卢布/ 平方米)(1) | 二级市场

(万卢布/ 平方米)(2) | 二级市场

(万卢布/ 平方米)(1) | 二级市场

(万卢布/ 平方米)(2) | 二级市场

(万卢布/ 平方米)(1) | ||||

| 莫斯科市 | 20.30 | 23.03 | 88.1 | 20.33 | 21.55 | 94.3 | 22.66 | 21.60 | 104.9 |

| 圣彼得堡市 | 9.50 | 8.50 | 111.8 | 9.60 | 9.05 | 106.1 | 10.30 | 9.65 | 106.7 |

| 莫斯科州 | 8.43 | 7.07 | 119.2 | 8.82 | 7.65 | 115.3 | 9.34 | 8.10 | 115.3 |

| 叶卡捷琳堡 | 7.01 | 5.75 | 121.9 | 7.28 | 6.08 | 119.7 | 7.62 | 6.55 | 116.3 |

| 喀山 | 6.12 | 5.09 | 120.2 | 6.37 | 4.94 | 128.9 | 6.66 | 5.71 | 116.6 |

| 萨马拉 | 5.58 | 4.85 | 115.1 | 8.85 | 4.94 | 118.4 | 6.46 | 5.70 | 113.3 |

| 秋明 | 5.94 | 5.04 | 117.9 | 6.57 | 5.59 | 117.5 | 6.38 | 5.70 | 111.9 |

| 新西伯利亚 | 5.91 | 5.13 | 115.2 | 6.14 | 5.17 | 118.8 | 6.56 | 5.46 | 120.1 |

| 彼尔姆 | 5.34 | 4.80 | 111.3 | 5.47 | 4.71 | 116.1 | 5.26 | 5.08 | 103.5 |

| 沃罗涅什 | 4.81 | 4.32 | 111.3 | 4.88 | 4.39 | 111.2 | 5.20 | 4.65 | 111.8 |

| 卡拉斯诺达尔 | 4.82 | 4.02 | 119.9 | 5.20 | 4.28 | 121.5 | 5.64 | 4.39 | 128.5 |

| 斯捷尔利塔马克 | 4.04 | 4.03 | 100.0 | 4.38 | 4.38 | 100.0 | 4.40 | 4.21 | 104.5 |

| 梁赞 | 4.62 | 3.62 | 127.6 | 4.58 | 3.70 | 123.8 | 4.80 | 4.05 | 118.5 |

| 斯塔夫罗波尔 | 3.49 | 3.12 | 111.9 | 3.55 | 3.04 | 116.8 | 3.90 | 3.45 | 113.0 |

资料来源:同表5,第485页。

五 几个特例城市的住房市场和住房抵押贷款

2014年年初,市场上出售的住房量相当稳定,但由于房地产交易在春天过于活跃导致存量售罄,到了夏天,市场供给下降。到后半年,市场供应维持下降的趋势。我们通过以下几个城市来做进一步的观察。

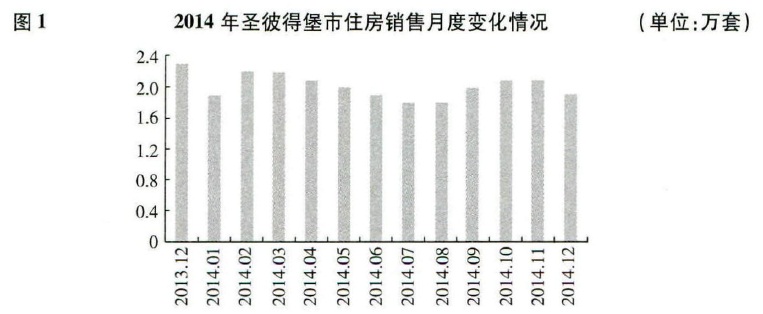

图1 2014年圣彼得堡市住房销售月度变化情况(单位:万套)

资料来源:同表5,第486页。

资料显示,2014年全年圣彼得堡市住房二级市场的价格一直看涨,住房市场的特点是先降后升,突然复活。

俄罗斯专家认为,2014年后半年市场需求的突然活跃,究其原因,与年初(1~3月)一样,那就是人们认为投资住房是在本币下一轮贬值中实现资产保值的一个合适方式。有人说这是那些未能及时将资产转换成欧元或美元的人们采取的一次资产保值行动。

2014年12月,购房申请数比11月增加1.5倍,普通住房和豪华寓所同样抢手。在新西伯利亚,本地居民和非居民都在抢购房子。截至2014年12月底,经济适用房的需求增长150%,更高一级的住房需求增长100%。住房市场的突然火爆给开发商提价提供了机会。有些开发商开始囤积惜售,原有住房的房主也将房子涨价出售,并拒绝还价。有些业主甚至撤销了与住房代理机构的协议。

在这些购房者中,欧美买家的数量在减少,主要是金融部门的雇员和为油气工业提供高新技术设备机构的专家。需求被高收入阶层的买家支撑着,这些人包括开发国家支付(卡)系统的专家、大型农业种植机构和国防工业综合体的经理。出于种种原因,他们是欧美和俄罗斯相互制裁的受益者。同样,2014年2~3月,来自乌克兰的住房买家也一时蜂起。

尽管家庭收入的增长率有所下降,但在2014年的莫斯科市,春秋两季的住房市场相当活跃,大约有16.2万笔二级市场住房买卖交易被登记。据悉,这些交易中包括住房互换(增长率为23.1%)、4.32万笔抵押合同交易(增长率为22.4%)以及约2.4万笔合资建设协议(增长率约为12.7%)。

从抵押贷款来看,2014年首都地区住房一级市场上相关交易的抵押比重接近50%。在特殊项目的交易中,抵押占80%。据相关专家估算,在一居和两居单元房的交易中抵押交易占主体。受制于有限的购买力,在莫斯科市新开发区域和莫斯科市附近买单元房的人有75%以抵押贷款支付房款。

尽管国家经济形势不好,但抵押贷款一直保持增长态势,但增速在下降。2014年2月,抵押贷款申请突然增长,使用抵押贷款的家庭用它购买住房或者用于投资建房。事实上,很多使用抵押贷款的家庭缺少自有资金,这会使到期不能偿还贷款的问题趋于严重。

2014年,俄罗斯联邦到期未还的抵押贷款债务上涨19%。前半年情况比较稳定,从第四季度开始出现戏剧性的变化,9月环比增长0.2%,但10月和11月环比分别增长4.5%和5%。外币抵押贷款人到期不能偿还的问题尤其严重。

有资料显示,2014年年底,各种因素导致住房买卖交易增长,概括地说,就是众多家庭担心卢布贬值,所以积极筹资购房,筹资方式之一是申请使用住房抵押贷款。

根据住房抵押贷款公司的资料,购房者接受抵押贷款利率的心理底线是年息15%。但是,由于卢布贬值恐惧下资产避险行为推动了部分家庭购买住房并使用抵押贷款,所以,尽管利率水平已经高于心理底线,但向国有银行申请抵押贷款的势头依然不减。

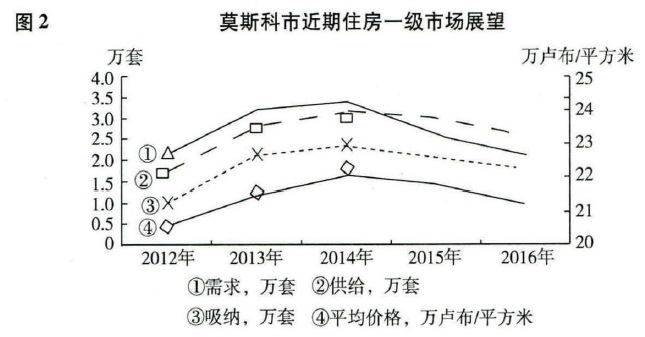

六 俄罗斯住房市场近期展望

2015~2016年,莫斯科市的房地产市场应该还是一个停滞衰退的市场。这意味着需求增长率,新住房的开发、交付,住房的供给,市场对住房的吸纳能力以及价格都会下降。

有人估计,2015年住房一级市场的需求有可能下降15%~20%,以至出现供过于求的局面。市场的住房吸纳量可能下降10%,价格也可能继续下行。二级市场需求2015年可能出现轻微的下降,2016年有可能下降3%~4%。

图2 莫斯科市近期住房一级市场展望

资料来源:同表5,第490页。

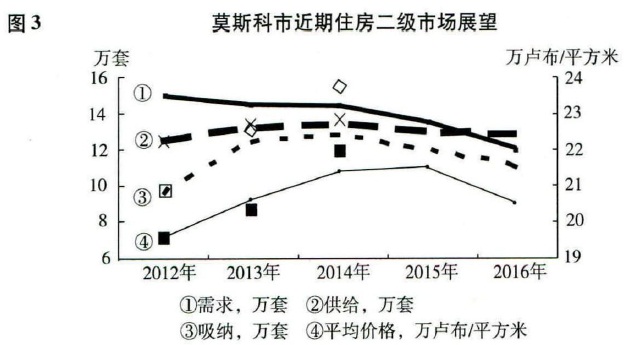

图3 莫斯科市近期住房二级市场展望

资料来源:同表5,第490页。

2016年,住房二级市场的需求可能下降到供给量以下,出现供过于求的情况。吸纳量从2015年就已经开始收缩,价格在2016年2月有可能下降5%~6%。

有专家称,2015年第一季度对商业用房的租赁需求可能下降。一些公司收缩或调整业务,甚至可能歇业关闭,这会导致对高档商务办公楼、购物商场以及仓库的需求减少。2015年不可能有新的工程项目。央行关键利率的上调也会影响开发商的投资积极性,由于贷款成本上升,项目运作成本也会上升,大多数开发商可能不得不亏本运作。

标准普尔的初步预测是,2014~2015年,在经济弱化、家庭收入增长率下降的背景下,实际住房价格可能下降。全国范围的实际年平均价格可能降低3%左右,而名义价格则有可能在这个范围内有所上涨。

注释:

[1]李金波、孙书林:《俄罗斯房地产市场现状》, 《俄罗斯中亚东欧市场》2007年第11期;高际香:《俄罗斯是如何解决住房问题的?》,新华出版社2012年版。

[2]本文所引用数据,除特别说明之外,全部来自盖达尔经济政策研究所《2014年俄罗斯经济趋势和展望》英文版第36期。

[3]《2013年俄罗斯经济趋势和展望》英文版第36期,第468页,http//www.iep.ru

[4]该公司1997年9月成立,与其他商业银行共同从事住房抵押贷款业务。该公司在俄罗斯87个地区设有分支机构,形成了全俄统一的抵押贷款再贷款体系。

[5]这里包括莫斯科市1 200万人口、莫斯科州580万人口和圣彼得堡市510万人口(共计1 090万人口);9个人口超过100万的城市(除去两个直辖市),总人口1 060万;10个人口超过50万的城市,总人口630万;8个人口为20万~50万的城市,总人口280多万;4个人口为10万~20万的城市,总人口60万;6个人口少于10万的城市,总人口30多万。

[6]住房二级市场是指二手房交易市场,下文所及住房一级市场则是新建住房交易市场。

(责任编辑:农雪梅)