【内容提要】中国对哈萨克斯坦直接投资迅速增长,势必给两国贸易带来影响。长期内,中国对哈萨克斯坦直接投资会对中国自哈萨克斯坦进口产生创造效应,对中国向哈萨克斯坦出口产生一定的替代效应。短期内,中国对哈萨克斯坦直接投资对中哈进出口贸易的影响不明显。

【关键词】中国;哈萨克斯坦;直接投资;贸易效应;

【作者简介】田川,新疆财经大学2013级金融学硕士研究生。

一 引言

随着“丝绸之路经济带”战略构想的提出和实施,中国同中亚国家的经贸合作不断加强和深化。这是继上海合作组织成立以来,中国为促进同中亚国家区域经济一体化所作出的又一巨大努力,同时也激发了国内学者对中国同中亚国家经济、金融合作研究的热情。在中亚五国中,哈萨克斯坦经济实力最强,政局相对稳定,对外开放程度较高,投资环境和政策较好,与中国的经贸合作关系尤为密切。近年来,中国已成为哈萨克斯坦第一大贸易伙伴国。2013年,中国与哈萨克斯坦进出口贸易总额为285亿美元,约占哈萨克斯坦对外贸易总额的21.69%。中国对哈萨克斯坦的直接投资额逐年提升。2012年,中国对哈萨克斯坦的直接投资为20.42亿美元,约占中国对中亚五国直接投资总额的88%[1]。

在打造“丝绸之路经济带”、推动区域经济共同发展和实现合作共赢的战略中,哈萨克斯坦是中国同中亚区域经贸合作至关重要的一环。俄罗斯学者S.V.茹科夫和O.B.列兹尼科娃在其著作《中亚与中国:全球化条件下的经济合作》中阐述道:在中亚五国中,中国与哈萨克斯坦关系密切,哈萨克斯坦将成为中国在中亚区域的重要合作伙伴。

当前对中国和哈萨克斯坦经贸合作的研究主要集中于以下三个方面。

一是探讨中国与哈萨克斯坦两国经贸合作前景、风险及对策。2008年,新疆金融学会秘书处课题组从要素禀赋、产业结构、贸易和投资四个主要方面检验了中国与中亚国家的经济互补性,显示由生产要素禀赋、产业、需求结构等差异造成的互补性是双方经济合作的巨大潜力。2013年,湖南大学教授李琳通过对中国与哈萨克斯坦两国经贸合作中遇到的风险分析,提出深化政治互信、建立中哈经贸风险预警机制、充分挖掘中哈霍尔果斯国际边境合作中心的潜能等对策。2008年,新疆社会科学院中亚研究所副研究员王海燕等以新疆为视角,认为中哈两国应以企业、技术、环境、地域、市场、制度为桥梁制定相应的政策,促进中哈双边经贸的持续发展。

二是从中国与哈萨克斯坦贸易合作的基础、结构特点和合作领域的角度考察两国的贸易合作。例如,2008年,经研究,中国人民大学副教授保建云认为,贸易商品结构限制了中哈双边进出口贸易的进一步发展,有待优化。

三是探讨中国对哈萨克斯坦直接投资的导向、动因、存在问题及经济效益。2009年和2013年,新疆财经大学教授段秀芳研究发现,哈萨克斯坦是中国在中亚国家中投资最多的国家,并且投资大部分集中于能源领域。无疑,资源导向成为中国对哈萨克斯坦直接投资的特殊动因。2014年,新疆财经大学教授刘文翠剖析了中国对哈萨克斯坦直接投资在市场份额、规模比重、行业与企业结构等方面存在的问题。2010年,宁波工程学院副教授郜志雄等从宏观和微观层面考察了“中石油”对哈萨克斯坦直接投资带来的经济效益。

通过对以往文献的梳理发现,大多数研究人员都围绕中哈两国经贸合作整体框架进行规范性分析,抑或单独考察两国贸易和中国对哈萨克斯坦直接投资,而割裂了两者之间的联系。中国对哈萨克斯坦直接投资规模不断扩大,势必给两国贸易带来影响。本文试图依据中哈两国的贸易商品结构和中国对哈萨克斯坦直接投资的行业分布,对中国对哈萨克斯坦贸易与中国对哈萨克斯坦直接投资的关系进行初判,并对中国对哈萨克斯坦直接投资产生的贸易效应进行实证检验。

二 中国对哈萨克斯坦贸易与中国对哈萨克斯坦直接投资关系的初判

自1992年建交以来,中国与哈萨克斯坦本着互惠互利的原则,积极开展经贸合作,取得了较为丰硕的成果。1992年,中国与哈萨克斯坦贸易总额为3.68亿美元。此后,中哈两国贸易缓慢增长。从2001年起,中哈双边贸易一直处于高速发展阶段,贸易额大幅增长(仅2009年和2012年出现短暂的下降)。中国在哈萨克斯坦对外贸易中的地位日趋加强,2010年即成为哈萨克斯坦第一大贸易伙伴国。随着贸易结构的不断优化,中哈两国领导人商定,力争到2015年实现双边贸易总额突破400亿美元。

与中哈贸易相比,中国对哈萨克斯坦直接投资起步较晚,发展速度较为缓慢,波动性特征明显。根据哈方统计,1993年中国对哈萨克斯坦直接投资仅为500万美元,1997年和2001年分别为3.13亿美元和2.119亿美元。2002年之后,中国对哈萨克斯坦直接投资稳步上升,2009年进入快速增长阶段。从2006年年底至今,哈萨克斯坦一直是中国在中亚区域直接投资和行业投资项目最多的国家。通过对20年的数据观察,1993~1997年中国对哈萨克斯坦进出口贸易与中国对哈萨克斯坦直接投资走势差异较大,1997年以后走势明显相同(见图1)。1996年中国对哈萨克斯坦直接投资数据缺失,可能是造成1993~1997年中国对哈萨克斯坦进出口贸易与中国对哈萨克斯坦直接投资走势差异较大的原因。因而,可以大胆猜想两者可能存在一定的关联性。

图1 1993~2012年中哈贸易及中国对哈直接投资走势(单位:亿美元)

资料来源:根据中国驻哈萨克斯坦大使馆经济商务参赞处公布的数据整理。

中国对哈萨克斯坦进出口贸易的商品结构出现了较大的变化。20世纪90年代,中国自哈萨克斯坦进口以矿石类产品和贱金属等原材料产品为主,对哈萨克斯坦出口以电器、纺织类、食品等低附加值的产品为主。以1998年为例,中国对哈萨克斯坦出口的商品中,纺织品占35%,家电占7.2%,食品占22.8%。而在进口商品中,原材料就占近九成,其中贱金属占42%,矿石占10%,羊毛占14.3%,棉纤维占13.7%。进入21世纪,随着经济飞速发展对能源需求的激增,中国自哈萨克斯坦进口的商品结构有所变化。石油、天然气、精炼铜材和钢材等的进口剧增,其中石油自2007年以来一直居进口产品的榜首。以2011年为例,石油占61.66%,精炼铜及铜合金占7.78%。与此同时,中国对哈萨克斯坦出口的商品结构也有较大变化,电子、机械类等高附加值产品比重上升较快,如电信设备占6.98%,自动数据处理设备占5.61%,车辆设备占7.56%[2]。

中国对哈萨克斯坦直接投资的领域较为单一,直接投资的行业分布不均衡,主要集中于能源资源及矿产资源开发领域;而中国对哈萨克斯坦非能源行业,如制造业、服务业等的直接投资力度仍然偏弱(如图2所示)。

图2 2012年中国对哈直接投资的行业分布

资料来源:根据哈萨克斯坦中央银行公布的数据整理。

通过对中哈贸易商品结构和中国对哈萨克斯坦直接投资行业分布的分析发现,二者在一定程度上具有吻合性,尤其是中国自哈萨克斯坦进口与中国对哈萨克斯坦直接投资之间可能存在较为紧密的联系。

三 中哈贸易与中国对哈直接投资关系的理论分析与实证检验

(一)基于外商直接投资的贸易效应理论分析

经济全球化推动资本的跨境流动越发频繁,使国际投资与贸易的联系日益紧密,成为国际经济领域最基本的现象。目前,学术界普遍在直接投资能够对国际贸易产生重要效应这一方面达成共识,但对产生什么效应却出现了分歧。主要体现在三个方面。

一是直接投资可以促进国际贸易的发展,即二者存在互补效应。这一效应主要体现在以直接投资为载体的生产要素的跨境流动对产业间贸易和产业内贸易的创造效应。1983年,美国科罗拉多大学教授马库森以H-O理论对此作了分析。他认为,在两国生产X和Y产品具有不同的技术优势的前提下,生产要素的国际流动会改变两国所拥有的要素禀赋,从而强化两国出口部门的比较优势,带动产业间贸易的发展,扩大贸易的规模。1984年,以色列经济学家埃尔赫南·赫尔普曼通过建立两种要素和两类商品的垂直型外商直接投资模型,对此进行了分析。他认为,公司不仅会根据两国不同要素禀赋而形成的不同要素价格在两类商品之间进行国际分工,形成产业间贸易,而且还会根据要素价格的差异将公司内的生产要素合理配置,结合东道国的生产要素形成新的出口部门,从而形成产业内贸易。他进一步指出,两国拥有的要素禀赋的差异越大,则垂直型外商直接投资对贸易的创造效应越明显。

二是直接投资与国际贸易相互制约,即二者存在替代效应。这同样可从要素的跨境流动对产业间贸易和产业内贸易的影响来考察。支持这一论断的学者当属美国哥伦比亚大学教授蒙代尔。美国哥伦比亚大学教授蒙代尔于1957年提出投资与贸易相互替代的理论。他认为,生产技术相同但要素禀赋不同的两国在开展商品贸易时,随着贸易壁垒的出现,由要素禀赋的差异而形成的同类要素的相对价格差会造成生产要素的跨境流动,使一国相对富裕的生产要素从出口部门流入另一国的进口部门,替代了两国商品的国际贸易。1992年,加拿大西安大略大学教授霍斯特曼和马库森通过构建水平型的外商直接投资模型进行分析。他们认为,只有出口的成本远大于效率的损失成本时,公司才会通过要素的跨境流动来避开贸易壁垒。该模型侧重于分析如何在区位优势和规模经济之间权衡,生产要素流动的目的是结合东道国的要素开展商品生产和就地销售,从而产生水平型的直接投资对国际贸易的替代效应。

三是直接投资与国际贸易之间的关系具有不确定性。1995年,英国牛津大学教授尼瑞首次运用比较静态的分析方法研究了直接投资与国际贸易的关系。他认为,若跨境流动的资本流入进口竞争性的行业,则二者具有替代效应;若跨境流动的资本流入出口竞争性的行业,则二者具有互补效应。因而,由于不同的情况,直接投资与国际贸易之间的关系是不确定的。1994年,美国布兰迪斯大学教授A.帕翠认为,国际贸易与直接投资的关系会因直接投资动因的不同而不同,二者之间存在何种效应,需要依据直接投资的动机来判定。

从哈萨克斯坦的经济发展水平和资源禀赋来看,中国对哈直接投资的动因主要是寻求资源和市场。哈萨克斯坦拥有丰富的能源资源,而中国在经济高速发展的过程中对能源资源的需求强烈。中国对哈直接投资主要投向能源领域以获得哈能源资源。这不仅极大地促进中国自哈进口贸易的增长,同时也会相应地带动中国的生产设备、技术和劳务的输出。此外,随着哈萨克斯坦经济的快速发展和市场潜力的扩大,中国对哈直接投资很大程度上也是为了在哈开辟新的市场,因而会促进中国出口贸易的增长,而不会对中国原有的出口贸易产生替代效应。但是,从中国对哈直接投资的领域和中国对哈出口的商品结构来看,二者的相关性不强,且两国产业内贸易基本上处于起步阶段,对贸易的创造效应也不明显。同时,在对哈制造业的直接投资中,中国往往具有比较优势,而哈萨克斯坦处于比较劣势,因而会使哈萨克斯坦自中国进口制造业产品有所减少,即对中国向哈出口产生一定的替代效应。

(二)实证检验

1.数据的来源及说明

出于对数据的可得性及真实性考虑,分析拟选取的时间段为1993~2012年,中国对哈直接投资数据来源于中国驻哈萨克斯坦大使馆经济商务参赞处网站,中哈进出口额数据来源于中国海关总署(旨在减轻“灰色清关”等因素对数据真实性的影响),包括OFDI(中国对哈直接投资流量)、IM(中国自哈进口额)、EX(中国对哈出口额)。考虑到中国的经济规模以及人民币实际有效汇率变化对中国对外直接投资和进出口产生不可忽视的影响,模型引入中国国内生产总值(GDP)和人民币实际有效汇率(REER),数据来源于中国国家统计局和中经网数据库。

2.ADF检验

首先,对数据进行平稳性检验。同时,为了分析的简便性,对各变量取对数,即用LnOFDI、LnIM、LnEX、LnREER和LnGDP分别表示中国对哈直接投资、中国自哈进口、中国对哈出口、人民币实际有效汇率和中国国内生产总值。这不仅不会改变原数据的性质和协整关系,还可以避免异方差的影响。利用Eviews7.2软件检验的结果如表1所示。

表1 各变量平稳性检验结果

| 变量 | (c,t,k) | ADF | 1%临界值 | 5%临界值 | P值 | 平稳性 |

| LnOFDI | (c,0,2) | 0.814 352 | -4.121 990 | -3.144 92 | 0.989 2 | 不平稳 |

| d(LnOFDI) | (c,0,1) | -6.079 417 | -4.057 910 | -3.119 91 | 0.000 4 | * |

| LnGDP | (c,t,2) | -0.505 715 | -4.571 559 | -3.690 81 | 0.972 5 | 不平稳 |

| d(LnGDP) | (c,t,1) | -4.994 382 | -4.571 559 | -3.690 81 | 0.004 6 | * |

| LnIM | (c,0,2) | -0.567 434 | -3.886 751 | -3.052 17 | 0.853 8 | 不平稳 |

| d(LnIM) | (c,0,1) | -4.359 073 | -3.886 751 | -3.052 17 | 0.003 9 | * |

| LnEX | (c,t,1) | -1.945 482 | -4.532 598 | -3.673 62 | 0.592 2 | 不平稳 |

| d(LnEX) | (c,t,1) | -4.742 426 | -4.571 559 | -3.690 81 | 0.007 3 | * |

| LnREER | (c,0,1) | -2.211 652 | -3.857 386 | -3.040 39 | 0.209 0 | 不平稳 |

| d(LnREER) | (c,0,1) | -3.187 281 | -3.857 386 | -3.040 39 | 0.037 8 | ** |

注:d为原序列的一阶差分;c、t、k分别表示截距项、时间趋势项和滞后阶数;*表示在1%的水平上显著,**表示在5%的水平上显著。

检验结果表明原序列不平稳,但一阶差分后,中国对哈直接投资(LnOFDI)、中国国内生产总值(LnGDP)、中国自哈进口(LnIM)和中国对哈出口(LnEX)都在1%的水平上显著;人民币实际有效汇率(LnREER)在5%的水平上显著,均为平稳序列。

3.Johansen协整检验

ADF检验表明个序列同属一阶单整(见表1)。因原时间序列可能存在某种线性关系,需要进一步检验他们之间是否存在协整关系。

表2 LnIM、LnOFDI、LnREER和LnGDP的Johansen协整检验结果

| 协整关系(个) | 特征值 | 迹统计量 | 临界值(0.05) | P值 | 最大特征值 | 临界值(0.05) | P值 |

| 0(最多) | 0.854 15 | 67.876 68* | 47.856 13 | 0.000 2** | 34.652 87* | 27.584 34 | 0.005 2** |

| 1(最多) | 0.709 36 | 33.223 80** | 29.797 07 | 0.019 4** | 22.242 16** | 21.131 62 | 0.034 8** |

| 2(最多) | 0.418 11 | 10.981 64 | 15.494 71 | 0.212 6 | 9.746 42 | 14.264 60 | 0.229 1 |

| 3(最多) | 0.066 32 | 1.235 22 | 3.841 47 | 0.266 4 | 1.235 22 | 3.841 47 | 0.266 4 |

注:*、**表示在1%、5%的显著性水平下拒绝原假设。

表3 LnEX、LnOFDI、LnREER和LnGDP的Johansen协整检验结果

| 协整关系(个) | 特征值 | 迹统计量 | 临界值(0.05) | P值 | 最大特征值 | 临界值(0.05) | P值 |

| 0(最多) | 0.910 95 | 81.300 45 | 54.681 5* | 0.000 0** | 43.533 18* | 32��715 27 | 0.000 0** |

| 1(最多) | 0.772 52 | 37.767 23 | 35.458 2* | 0.004 9** | 26.652 39* | 25.861 21 | 0.007 5** |

| 2(最多) | 0.402 57 | 11.114 90 | 19.937 1 | 0.204 5 | 9.272 20 | 18.520 01 | 0.264 2 |

| 3(最多) | 0.097 31 | 1.842 70 | 6.634 9 | 0.174 6 | 1.842 70 | 6.634 90 | 0.174 6 |

注:*表示在1%的显著性水平下拒绝原假设。

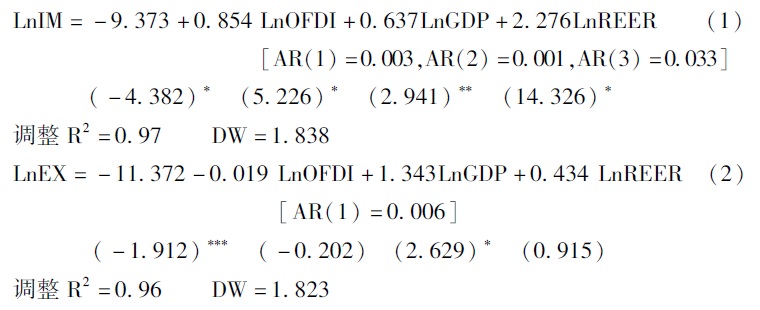

通过trace检验和λ-max的检验发现,在5%的显著性水平下,都拒绝存在0个协整关系和最多存在1个协整关系的假设,因而LnIM、LnOFDI、LnREER、LnGDP和LnEX、LnOFDI、LnREER、LnGDP都存在两组线性关系。回归方程如下:

方程(1)和方程(2)中小括号数字为t值,*、**和***分别表示在1%、5%和10%的水平下显著。AR(1)、AR(2)、AR(3)为广义差分后模型ut=1ut-1+2ut-2+…put-p+vt中系数的估计值。

由方程(1)的结果可知,LnOFDI、LnREER和LnGDP的系数皆为正且显著,表明中国对哈直接投资、中国经济规模和人民币实际有效汇率都对中国自哈进口有正向影响。实证检验结果显示,中国对哈直接投资每增加1%,中国自哈进口额会相应增长0.854%。这说明中国对哈直接投资对中国自哈进口的创造效应明显,与前文的分析一致。

由方程(2)的结果可知,在解释变量中只有LnGDP的系数是显著的,LnOFDI的系数为负但并不显著,说明中国对哈直接投资对中国对哈出口产生一定的替代效应但并不明显。产生这一结果的原因可能是数据的可得性限制了模型的解释力度,另一原因也可能是中国对哈直接投资与中国对哈出口的关联性不强。

4.VEC模型

对上文基于协整分析的两个回归方程的残差序列进行平稳性检验。检验结果显示,两方程的残差序列ADF统计量都小于显著性水平为1%的临界值,可以确定变量间存在长期均衡的关系,但无法看到短期动态变化。因此,可通过建立向量误差修正模型来描述这一短期动态的调整过程。从上文协整检验中得知,LnIM、LnOFDI、LnREER、LnGDP和LnEX、LnOFDI、LnREER、LnGDP都存在2个协整关系,在构建误差修正模型时仅需选择一个能准确反映变量间关系的协整方程。利用Eviews7.2估计的误差修正模型如下:

误差修正模型中,小括号数字为t值,*、**和***分别表示在1%、5%和10%的水平下显著。从误差修正模型可知,两模型中中国对哈直接投资的影响系数都不显著,说明在短期内中国对哈直接投资对中哈进出口贸易的影响并不明显。而人民币实际有效汇率对中国自哈进口的短期影响系数为2.063且与长期均衡影响系数2.276基本一致,说明人民币实际有效汇率的变化对中国自哈进口的短期和长期的影响作用相当。就中国对哈出口而言,短期内人民币实际有效汇率对中国对哈出口呈负向影响:人民币实际有效汇率每上升1%,中国对哈出口就相应减少4.727%。两模型的误差修正项的系数都为负,符合反向修正机制;同时参数的大小也反映了中国对哈进出口贸易偏离长期均衡的调整力度。就中国对哈进出口贸易的短期波动而言,为维持进出口额与各变量的长期均衡关系,当期可分别以-0.674 3和-0.865 5的速度对上期非均衡状态进行调整,以将其拉回到长期均衡状态。

四 结论

总体而言,中国对哈萨克斯坦直接投资会对中国自哈进口产生创造效应;中国对哈萨克斯坦直接投资对中国对哈出口会产生一定的替代效应。

基于误差修正模型理论,通过引入对进出口影响较大的中国国内生产总值和人民币实际有效汇率并结合中国对哈直接投资,从各变量间的平稳性检验、协整关系及误差修正模型的角度,量化分析中国对哈进出口贸易的变化。实证分析结果表明,长期内,中国对哈直接投资对中国自哈进口的创造效应明显:中国对哈直接投资每增长1%,中国自哈进口额会相应增长0.854%。中国对哈直接投资对中国向哈出口具有负向影响,但这种替代效应较弱。短期内,中国对哈直接投资对中哈进出口贸易的影响并不明显。误差修正模型显示,误差修正项对中国对哈进出口贸易和对哈直接投资、中国国内生产总值、人民币实际有效汇率的长期均衡关系具有较强的反向调节作用。

注释:

[1]http://kz.mofcom.gov.cn

[2]http://kz.mofcom.gov.cn

主要参考文献:

1.新疆金融学会秘书处课题组:《中国(新疆)与中亚国家经济互补性的领域项目及金融配套支持研究》,《新疆金融》2008年第1期。

2.闫亚娟、王海燕:《中哈贸易商品结构分析及竞争力比较》,《俄罗斯中亚东欧市场》2010年第6期。

3.保建云:《中亚五国的经济增长、国际贸易发展及与中国的经贸合作前景分析》,《俄罗斯中亚东欧市场》2009年第6期。

4.段秀芳:《中国对上海合作组织国家贸易发展特点及其地位》,《新疆社会科学》2013年第5期。

5.外力·依米提:《中国新疆与哈萨克斯坦的边境贸易发展研究》,《中国商贸》2013年第16期。

6.郜志雄、王颖:《中国与哈萨克斯坦经贸合作前景的实证分析——基于贸易、投资国际比较的视角》,《国际贸易问题》2011年第3期。

7.刘文翠、杨锦平:《中国对哈萨克斯坦直接投资现状与问题解析》,《欧亚经济》2014年第1期。

8.Markusen,James R.,Eactor Movements and Commodity Trade as Complements,Journal of International Economics,1983,14(3-4),pp.341-356.

9.Helpman Elhanan,A Simple Theory of International Trade with Multinational Corporations,Journal of Political Economy,1984,92(03),pp.451-471.

10.I.J.Horstman and J.R.Markusen,Endogenous Market Strctures in International Trade,Journal of International Economics,1992,32(1-2),pp.109-129.

11.J.P.Neary,Factor Mobility and International Trade,Canadian Journal of Economics,1995(28),pp.53-68.

12.A.Patrie,The Regional Clustering of Foreign Direct Investment and Trade,Transnational corporation,DEC,1994,(37),pp.78-83.

(责任编辑:高德平)