【内容提要】中国和俄罗斯均为世界上重要的油气生产消费国和油气进出口国家。根据本国油气资源特点和经济社会发展的能源需求,中俄两国分别制定了相应的能源发展战略和政策。油气资源供需的互补以及互为邻国的地理便利为中俄两个国家之间的油气合作提供了互利的可能,而俄罗斯面向东方的“亚太战略”以及中国深入欧亚大陆腹地的“西进战略”和“东北振兴战略”,则为两国之间未来的能源合作提供了更多的互利潜力。

【关键词】中俄关系;能源政策;能源合作;

【作者简介】徐洪峰,中国社会科学院俄罗斯东欧中亚研究所副研究员。(北京100007)

能源合作[1]历来是中俄战略协作关系的重要议程之一。十余年以来,中国处于城镇化、工业化、现代化进程中,经济的持续快速发展和居民生活消费水平的提高使本国的能源需求持续处于高位,油气供需的巨额缺口使中国近年来成为全球油气进口增长速度最快的国家之一。而俄罗斯由于本国油气资源的天然禀赋,油气生产和出口至今仍然是该国联邦预算收入和出口收入的首要来源,可以说,中俄两国油气资源禀赋的差异和油气供需的互补为两个国家之间的油气合作提供了有利的前提条件。

一 中俄在全球油气生产、消费及油气国际贸易中的重要地位

(一)石油储量及进出口

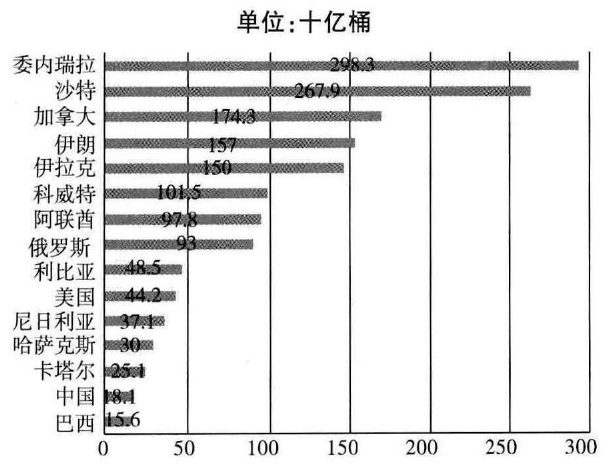

中俄两国均为世界重要的石油储藏国之一,截至2013年,俄罗斯和中国的石油探明储量分别达930亿桶和181亿桶,占世界石油探明总储量的5.5%和1.1%,分别位列世界第八位和第十四位[2]。

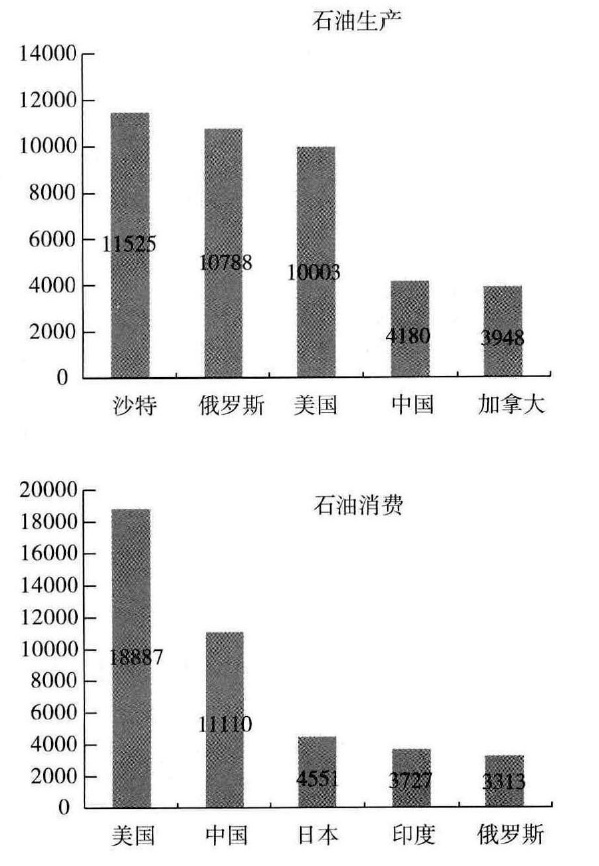

石油产量方面,2013年俄罗斯日产石油1 078.8万桶,占世界石油总产量的12.9%,仅次于沙特,是世界第二大产油国。中国则位列第四,日产石油418万桶,占世界石油总产量的5%[3]。石油消费方面,2013年中国以日消费石油1 111万桶成为世界第二大石油消费国,仅次于美国,占当年度世界石油消费总量的12.2%。俄罗斯日消费石油331.3万桶,占当年度世界石油消费总量的3.7%,是世界第五大石油消费国[4]。

图1 世界石油探明储量前十五位国家(2013年)[5]

数据来源:BP Statistical Review of World Energy 2014,June 2014,p.6.http://www.bp.com/en/global/corporate/about-bp/energy-economics/statistical-review-of-world-energy.html

图2 世界前五大石油生产国和消费国(2013年)单位:千桶/天

数据来源:BP Statistical Review of World Energy 2014,June 2014,pp.8-9.

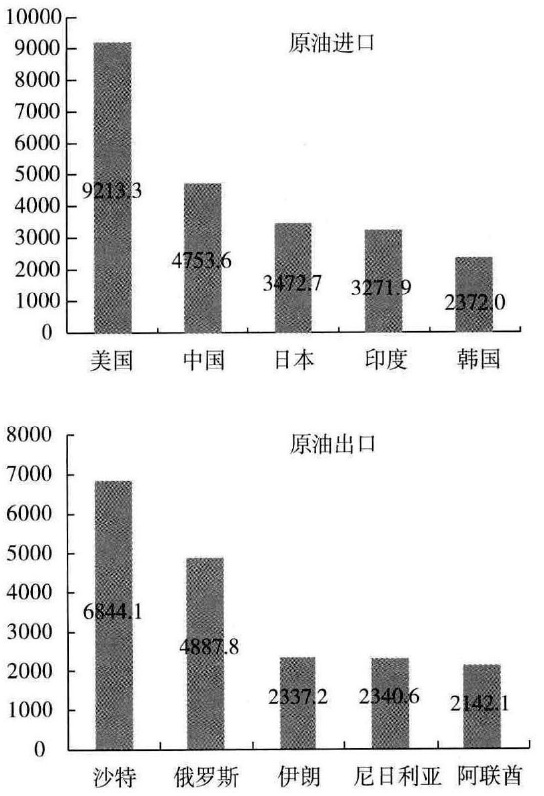

原油进出口方面,2010年中国日进口原油475.4万桶,原油进口量仅次于美国,成为世界第二大原油进口国[6]。而俄罗斯则以日出口原油488.8万桶成为世界第二大原油输出国,原油出口量仅次于沙特[7]。

图3 世界原油进出口前五大国家(2010年)单位:千桶/天

数据来源:U.S.Energy Information Administration. http://www.eia.gov/cfapps/ipdbproject/iedindex3. cfm?tid=5&pid=57&aid=3&cid=regions&syid=2008 &eyid=2012&unit=TBPD ;原油出口:http://www. eia.gov/cfapps/ipdbproject/iedindex3.cfm? tid=5&pid=57&aid=4&cid=regions&syid=2008&eyid=2012&unit=TBPD

(二)天然气储量及进出口

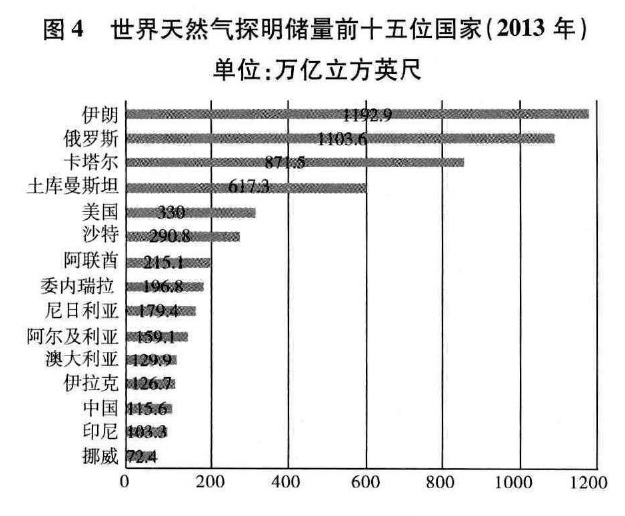

俄罗斯是世界天然气储藏大国,截至2013年,俄罗斯已探明天然气储量1 103.6万亿立方英尺,占世界天然气探明总储量的16.8%。中国天然气已探明储量115.6万亿立方英尺,占世界天然气探明总储量的1.8%,位列世界第13位[8]。

图4 世界天然气探明储量前十五位国家(2013年)单位:万亿立方英尺

数据来源:BP Statistical Review of World Energy 2014,June 2014,p.20.

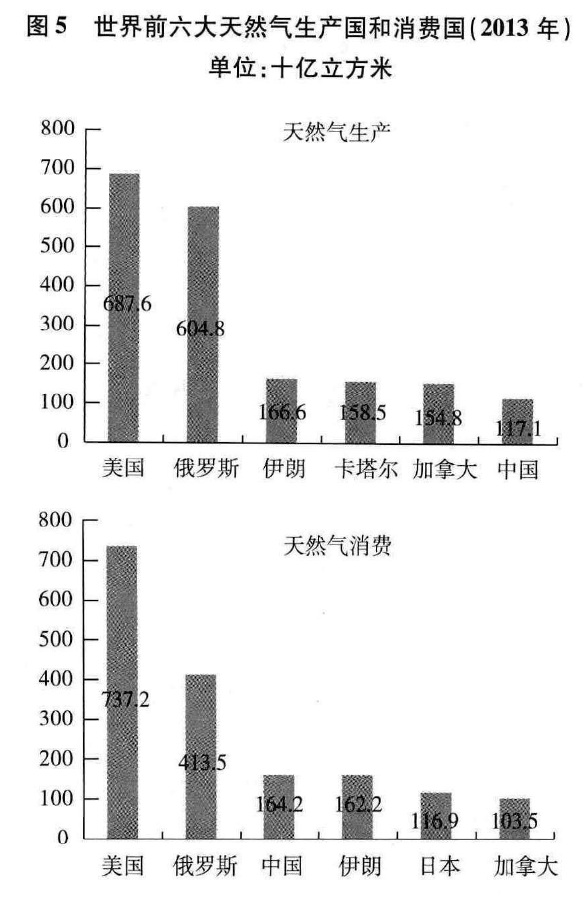

与储量情况相对应,中俄两国同样也是世界上最重要的天然气生产和消费国家。2013年,俄罗斯和中国分别成为世界第二大、第六大天然气生产国,年产天然气分别达到6 048亿立方米和1 171亿立方米,占当年度世界天然气总产量的17.9%和3.5%[9]。天然气消费方面,2013年,俄罗斯和中国分别以4 135亿立方米、1 642亿立方米的消费量成为世界第二、第三大天然气消费国,其天然气消费量分别占到当年度世界天然气消费总量的12.3%和4.9%[10]。

图5 世界前六大天然气生产国和消费国(2013年)单位:十亿立方米

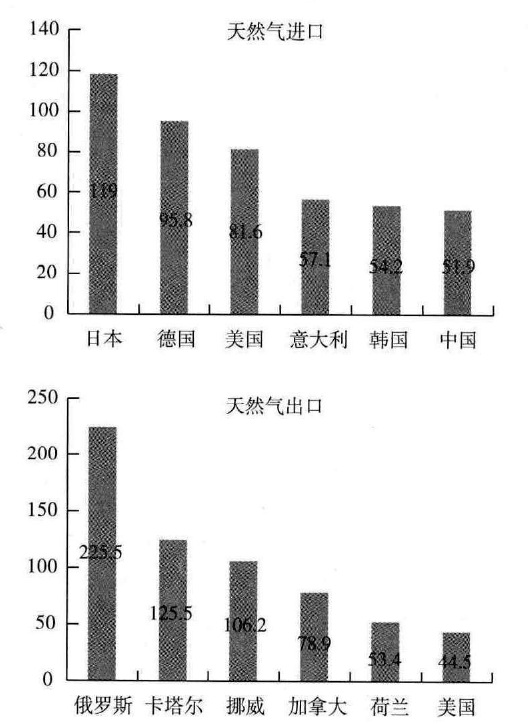

天然气进出口方面,2013年中国进口天然气519亿立方米,成为世界第六大天然气进口国家。而俄罗斯则出口天然气2 255亿立方米,天然气出口量位居世界第一[11]。

数据来源:BP Statistical Review of World Energy 2014,June 2014,pp.22-23.

图6 世界天然气进出口前六大国家(2013年)[12]单位:十亿立方米

数据来源:BP Statistical Review of World Energy 2014,June 2014,p.29.二 中俄两国的对外能源政策

根据自身能源资源状况和国内经济社会发展的能源需求,中俄两国均制定了本国的能源发展战略及具体的对外能源政策。

(一)中国的对外能源政策

国家发展与改革委员会是中国能源政策的主要制定部门,主要负责能源政策的制定、规划,以及管理执行等。2008年7月,国家能源局成立,能源局与发改委共同负责能源项目的审批、国内能源批发价格的确定以及中央政府能源政策的贯彻执行等。2010年1月,中国政府设立国家能源委员会,该委员会主要负责在国务院不同机构之间对国家的能源政策进行全局整合。除了以上几个关键部门外,外交部、科技部、财政部、国土资源部、交通运输部、商务部等政府机构也都不同程度地参与规划执行中国的对外能源合作[13]。中国政府的《能源发展“十二五”规划》《中国的能源政策(2012)白皮书》,对本国的国际能源合作及对外能源政策均进行了较为明确和详尽的规划,主要包括几个方面:

首先是通过进口来源多元化和“走出去”战略保障能源进口安全。中国目前正处于城镇化、工业化、现代化发展进程中,经济社会的快速发展形成了巨大的能源需求压力。由于人均能源资源拥有率较低,中国对国外油气进口存在较大程度的依赖。但是,由于国际地缘政治的持续不稳定,作为全球油气输出重地的西亚、北非地区局势持续动荡,中国与苏丹、南苏丹、伊朗、利比亚等国的油气合作受到严重影响,为了保障能源进口安全,中国政府提出通过进口来源多元化保障油气进口安全的政策,积极推动国际油气贸易渠道、品种和运输方式的多元化,我国西北、东北、西南和海上四大能源进口战略通道格局初步形成。此外,还鼓励通过海外并购和参股等形式,实施“走出去”战略,深化与能源资源国的务实合作[14]。

其次鼓励通过国际合作推进能源技术进步,提升“引进来”水平。中国目前大约81%的原油产能来自东北和中北部地区的陆上油田,如大庆油田、胜利油田、辽河油田、吉林油田等,但这些传统油田普遍面临着开发过度、产能下降问题。为了继续发掘这些传统石油产区的产能,需要利用国际先进技术提高采收率[15]。中国政府提出,“坚持引资引智与能源产业发展相结合,引导外资投向能源领域战略性新兴产业,带动先进技术的引进。鼓励外资参与内陆复杂油气田、深海油气田风险勘探。在四川、鄂尔多斯等页岩气资源富集盆地选择勘探开发合作区,建设先导性示范工程。鼓励国外石油公司以合作的方式,进行石油天然气勘探开发,开展页岩气、煤层气等非常规油气资源勘探开发,鼓励跨国能源公司在华设立研发中心。”[16]

最后推动能源价格形成机制改革,维护国际能源市场及价格稳定。面对国际能源市场发展形势,中国政府提出,要“加强俄罗斯中亚、中东、非洲、美洲和亚太五大重点能源合作区域建设,深化双边多边合作,建立区域性能源交易市场。”[17]“积极参与全球能源治理,加强与世界各国的沟通与合作,共同应对国际货币体系、过度投机、垄断经营等因素对能源市场的影响,维护国际能源市场及价格的稳定。”[18]

(二)俄罗斯的对外能源政策

俄罗斯的能源政策主要由国家能源部制定实施,此外,经济发展部负责能源部门改革和能源关税的制定。除了这两个主要机构外,自然资源部、财政部以及联邦能源委员会、国家石油市场政策委员会、对外贸易和关税保护措施委员会等机构也参与其中[19]。在俄罗斯《2020年前能源战略》《2030年前能源战略》等政策文件中,俄罗斯对外能源政策的主要内容主要体现在几个方面:

首先通过能源出口多元化保障能源出口安全。作为能源资源储藏大国,能源生产是俄罗斯经济发展的重要支柱。2012年,油气收入占到俄联邦预算收入的52%以上,油气出口份额占到国家出口总额的70%以上[20]。其中,79%的原油、76%左右的天然气出口到德国、英国、土耳其、荷兰、法国、意大利等欧洲国家[21]。但是,欧盟在2010年推出《2020能源战略》,提出到2020年使可再生能源的份额提高到20%、能效提高20%的目标,并且提出要增加从新兴市场和发展中国家的油气进口,通过开发新的进口渠道,确保油气供应安全[22]。此外,美国也出台了《未来能源安全蓝图》,提出“能源独立”的目标,加大本土能源开发,减少海外油气进口[23]。同时,美国、加拿大等北美国家页岩气、页岩油等非常规能源资源的开发也进一步影响了俄罗斯现实和潜在的油气出口。在此背景下,俄罗斯提出通过能源出口多元化保障能源出口的战略,除了传统的欧洲市场外,大力拓展亚洲及新兴国家油气市场。根据俄罗斯《2030年前能源战略规划》,计划在东西伯利亚、远东、极地周围,以及北冰洋大陆架地区建立新的油气综合体;尽管欧洲仍将是俄油气出口的主要方向,但俄罗斯整个油气出口的增长将主要取决于东部方向的超前发展[24]。

其次是保障能源输出安全。俄罗斯超过80%的石油出口和全部天然气干气均依靠管道输出[25],由于油气管道运输容易受到国际地缘政治因素的影响,俄罗斯的油气输出往往受制于过境运输国,无法完全自主。在此背景下,俄罗斯《2020年前能源战略》指出:“由于俄罗斯地缘政治的特点,能源过境运输具有重要意义。为了加强能源和经济安全,除了原有的西向出口外,必须在北、东、南三个方向拓展能源出口渠道,增加这些方向在俄罗斯能源出口地缘结构中的比重”[26],新建完全由俄罗斯本国控制的油气外输管线,通过油气输出管线的多元化保障本国油气输出安全,成为俄罗斯对外能源政策的重要目标之一。

最后是利用油气资源优势增强本国在全球能源市场的地位。作为全球原油出口第二大国家和天然气出口第一大国家,在国际油气市场上,俄罗斯发挥着举足轻重的影响。普京提出,“依靠《2030年前能源战略》的实施,俄罗斯应该完全保证今后自身对能源资源的需要,并且强化自身在全球市场的地位。”《2030年前能源战略》的主要目标之一即是,最有效地利用自身的能源资源潜力,强化俄罗斯在世界能源市场中的地位,使国家经济得到最大实惠[27]。

三 中俄两国能源合作的互利性

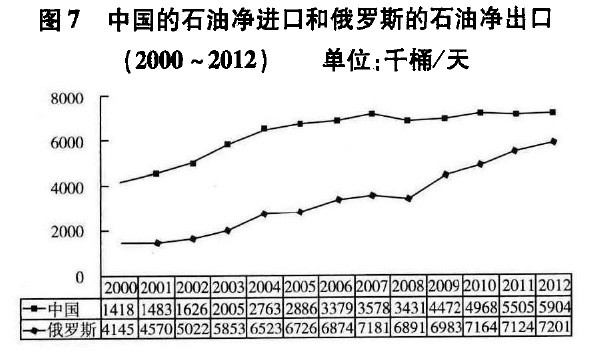

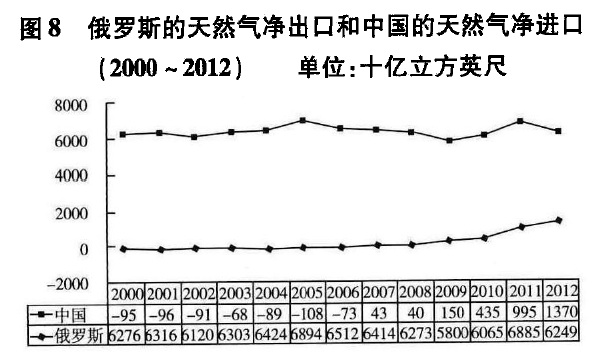

中国和俄罗斯分别是世界上最重要的油气进口国家和油气输出国家,油气供需的互补从根本上决定了两国能源合作的必要性和互利性。中国是世界第二大原油进口国(2010年)、第六大天然气进口国(2013年),2012年日均石油净进口590.4万桶,天然气进口总量1.4万亿立方英尺。而俄罗斯则是世界第二大原油出口国(2010年)、第一大天然气出口国(2013年),2012年日均石油净出口720.1万桶,天然气出口总量6.2万亿立方英尺。由于地缘政治的不稳定和国际油气市场的波动,中俄两国分别面临着通过油气进口多元化保障本国油气进口和油气出口多元化保障本国油气出口安全的任务,可以说,油气进出口供需的互补为中俄两国之间的油气合作提供了有利的前提条件。

此外,互为邻国的地理位置也为中俄两国的油气合作进一步提供了互利可能:

第一,中俄两国互为邻国,邻近的地理位置为两国之间的油气管道运输提供了有利条件。从经济成本角度看,位置的邻近使管道输出油气更加现实可行。并且,两个国家直接相邻可以实现直接的油气输送,而不必像输出欧洲那样必须通过过境国,从而大大增加了油气管道输送的安全,例如已经投入使用的东西伯利亚-太平洋石油管线(泰纳线)和2014年8月开始建设的“西伯利亚力量”天然气管线即是中俄两国直接陆上跨境油气运输的重要通道。

图7 中国的石油净进口和俄罗斯的石油净出口(2000~2012)单位:千桶/天

说明:净进出口为总生产与总消费的差额。俄罗斯的数值为净出口额,中国的数据为净进口额。

数据来源:U.S.EIA,International Energy Statistics, http://www.eia.gov/cfapps/ipdbproject/iedindex3.cfm?tid=5&pid=53&aid=1&cid=CH,RS,&syid=2000&eyid=2014&unit=TBPD;http://www. eia.gov/cfapps/ipdbproject/iedindex3.cfm?tid=5&pid=5&aid=2&cid=CH,RS,&syid=2000&eyid=2013&unit=TBPD

图8 俄罗斯的天然气净出口和中国的天然气净进口(2000~2012)单位:十亿立方英尺

说明:净进出口为总生产与总消费的差额。俄罗斯的数值为净出口额,中国的数据为净进口额。

数据来源:U.S.EIA,International Energy Statistics,http://www.eia.gov/cfapps/ipdbproject/iedindex3.cfm?tid=3&pid=26&aid=1&cid=CH,RS,&syid=2000&eyid=2012&unit=BCF;http://www.eia.gov/cfapps/ipdbproject/iedindex3.cfm?tid=3& pid=26&aid=2&cid=CH,RS,&syid=2000&eyid=2012&unit=BCF

其次,同处北太平洋沿岸的地理位置为两国之间通过油轮输送油气提供了便利渠道。俄罗斯在远东、萨哈林岛以及北极均有重要的油气输出港口,例如位于远东地区的科兹米诺湾(Kozmino Bay)和德卡斯特瑞(De-Kastri)、位于萨哈林岛的普里戈罗德诺耶(Prigorodnoye)以及位于俄罗斯北极地区的瓦兰杰伊(Varandey)等,这些港口的油轮可以通过北太平洋或者北冰洋将俄罗斯的石油和液化天然气近距离输送到中国东部沿海的油气输入港口。

第三,两国之间接壤的便利使跨境铁路运输成为可能。俄罗斯的少部分石油可以通过中俄两国间的直接跨境铁路输送到中国东北城市哈尔滨,或者通过铁路过境蒙古输送到中国中部地区。而在未来,随着“新丝绸之路经济带”的推进,中俄两国之间的铁路能源运输则会变得更加便利和快捷。虽然能源的铁路运输成本通常高于管线运输,但是,铁路运输有望在两国能源管线运输和油轮运输之外提供另一个较为安全的替代选择,从而进一步增强两国间的能源运输安全。

图9 中国主要油气管线

来源:U.S.EIA,“Country Analysis Briefs:China”,February 4,2014.http://www.eia.gov/countries/analysisbriefs/China/china.pdf

最后,中俄各自的地区发展战略为深化两国之间的油气合作互利提供了新的机遇。俄罗斯近些年日益重视东西伯利亚和远东地区的能源资源开发和经济社会发展。普京在2009年底推出《远东和贝加尔地区2025年前经济社会发展战略》,提出要将远东和贝加尔地区纳入国家的长期发展战略,提升该地区的国内国际地位,从全球化的视角出发,通过实施“西伯利亚工程”,充分利用远东和贝加尔地区的资源和地缘优势,加快俄罗斯融入亚太地区经济空间的步伐,实现俄罗斯出口市场的多元化。地理位置决定了远东和贝加尔地区对外合作的重点是与东北亚国家的经济合作,其中与中国东北地区的合作是优先方向之一,而能源合作则是两国合作的重点领域之一[28]。

此外,近年来随着美国的战略重心东移和亚太地区经济的高速发展,俄罗斯对亚太地区愈加重视,逐渐将亚太地区视为俄罗斯国家战略利益的攸关地区之一。其国内智库亚太安全合作理事会俄罗斯国家委员会(CSCAP)的报告《走向东方:俄罗斯的亚太战略》指出,“由于亚太地区的经济腾飞和欧洲大西洋地区在全球化过程中的明显衰落,亚太地区正在取代欧洲成为世界文明的‘发动机',因此俄罗斯应该发挥自己独特的地缘优势,背靠西方,稳定南方,走向东方,做一个新的‘欧洲太平洋国家'”[29]。2012年,谢尔盖·卡拉加诺夫(С.А.Караганов)以“瓦尔代”国际辩论俱乐部主席的身份牵头撰写了一份题为《俄罗斯与亚洲共同进入太平洋,还是俄罗斯作为亚洲的一部分进入太平洋?》的研究报告,该报告认为:“亚太地区将在未来全球化进程中扮演领导角色,因此俄需要使自己的经济与政治进程融入亚太地区,这是保持国内稳定和国际竞争力的先决条件,也是成为一个真正意义上现代化全球大国的重要条件。”[30]2012年2月,普京在第三次竞选总统前发表了一篇题为《俄罗斯与不断变化的世界》的纲领性外交文章,该文将不仅将俄罗斯与亚太国家的关系放在俄欧、俄美关系之前进行论述,而且强调,俄罗斯要通过举办亚太经合组织峰会带动远东和西伯利亚地区的发展,并在更大程度上融入充满活力的亚太地区一体化进程[31]。

中国方面,则先后于2003年提出“东北振兴战略”和2013年提出建设“丝绸之路经济带”的倡议,这两个已经上升到国家发展战略层面的区域发展规划为中俄两国的能源合作提供了新的发展机遇。俄罗斯东西伯利亚地区与中国东北地区领土接壤,陆路相连,是中俄两国能源运输的关键通道。随着中国“东北振兴战略”的深化,通过“引进来”和“走出去”政策的结合,两个地区之间的能源跨境管道运输、能源口岸建设、能源产品贸易、能源产业投资及能源技术合作等方面在该战略实施的十余年间均取得了较大进展。

另外,2013年9月,中国国家主席习近平访问中亚期间提出建设“丝绸之路经济带”的设想,之后这一设想被逐渐落实到国家战略发展规划中。“丝绸之路经济带”是中国西进战略的三个方案之一(另外两个分别为“中巴经济走廊”和“中印缅孟经济走廊”),该方案意在打通从太平洋到波罗的海的运输大通道,形成一个东起西太平洋沿岸、西到波罗的海、横跨欧亚大陆的新兴经济合作区。“新丝绸之路经济带”主要依托第二欧亚大陆桥、国际经济走廊和国际能源大通道,分为南、北、中三线[32],其中,北线和中线均过境俄罗斯。未来几年,中国深入欧亚大陆腹地的西进战略与俄罗斯面向东方的“亚太战略”的交汇有望为中俄两国之间的能源合作带来更多、更大的互利空间。

注释:

[1]本文中的能源合作特指石油和天然气合作。

[2]BP Statistical Review of World Energy 2014,June 2014, p.6.http://www.bp.com/en/global/corporate/about-bp/energy-economics/statistical-review-of-world-energy.html

[3]Ibid,p.8.

[4]Ibid,p.9.

[5]包括凝析油、天然气凝析液、以及原油。

[6]U.S.Energy Information Administration.http://www.eia.gov/cfapps/ipdbproject/iedindex3.cfm?tid=5&pid=57&aid=3& cid=regions&syid=2008&eyid=2012&unit=TBPD

[7]Ibid.

[8]BP Statistical Review of World Energy 2014,June 2014,p.20.

[9]Ibid.

[10]Ibid.

[11]BP Statistical Review of World Energy 2014,June 2014,p.29.

[12]此处数据为管道气和液化气进口、出口数量之和。

[13]《能源发展“十二五”规划》,2013年1月,http://www.gov.cn/zwgk/2013-01/23/content_2318554.htm

[14]同上。

[15]U.S.EIA,“Country Analysis Briefs:China”,February 4,2014,http://www.eia.gov/countries/analysisbriefs/China/china.pdf

[16]《中国的能源政策(2012)白皮书》,2012年10月,http://www.gov.cn/jrzg/2012-10/24/content_2250377.htm

[17]《能源发展战略行动计划(2014~2020)》,2014年6月。http://www.gov.cn

[18]《中国的能源政策(2012)白皮书》,2012年10月。

[19]U.S.EIA,“Country Analysis Briefs:Russia”,March 12,2014.http://www.eia.gov/countries/analysisbriefs/Russia/russia.pdf

[20]Ibid.

[21]U.S.EIA,“Country Analysis Briefs:Russia”,March 12,2014.http://www.eia.gov/countries/analysisbriefs/Russia/russia.pdf

[22]European Commission,“Energy 2020:A Strategy for Competitive,Sustainable and Secure Energy”,November 10,2010.

[23]The White House,“Blueprint for A Secure Energy Future”,March 30,2011. http://www.whitehouse.gov/sites/default/files/blueprint_secure_energy_future.pdf

[24]Энергетическая стратегия России на период до 2030 года.http://www.government.gov.ru

[25]U.S.EIA,“Country Analysis Briefs:Russia”,March 12,2014.

[26]Энергетическая стратегия России на период до 2020 года.http://www.government.gov.ru

[27]Энергетическая стратегия России на период до 2030 года.http://www.government.gov.ru

[28]Министерство экономического развития Российской Федерации Минэкономразвития России:Стратегия социально-экономического развития Дальнего Востока и Байкальского региона на период до 2025 г. http://www.economy.gov.ru/minec/activity/sections/econreg/investproject/doc20100309_011

[29]CSCAP,“Going East:Russia's Asia-Pacific Strategy”,Russia in Global Affairs,December 25,2010.http://eng.globalaffairs.ru/number/Going-East-Russias-Asia-Pacific-Strategy-15081

[30]Караганов С.А.,Барабанов О.Н.,Бордачев Т.В.К Великому океану,или новая глобализация России// Аналитический доклад международного дискуссионного клуба 《Валдай》.июль 2012,http://vid-1.rian.ru/ig/valdai/Toward_great_ocean_rus.pdf

[31]Путин В.В.Россия и меняющийся мир// Московские новости.27 февраля 2012 года.

[32]南线依托南疆铁路和314国道干线,推进库尔勒—阿克苏南疆产业带和喀什等城市及口岸经济发展,推动向西亚和南亚延伸的第二亚欧大陆桥、南线国际经济走廊及国际能源大通道建设。(第二亚欧大陆桥南线是由土库曼斯坦阿什哈巴德向南入伊朗,至马什哈德折向西,经德黑兰、大不里士入土耳其,过博斯鲁斯海峡,经保加利亚、南斯拉夫通往中欧、西欧及南欧诸国,同时还可经过土耳其埃斯基谢基尔南下中东及北非。)北线依托奎北铁路及口岸建设,推进阿勒泰等地以面向俄罗斯、蒙古为主的第二亚欧大陆桥北线外向型经济发展及国际能源大通道建设。(第二亚欧大陆桥北线是由哈萨克斯坦与西伯利亚大铁路接轨,经俄罗斯、白俄罗斯、波兰通往西欧及北欧诸国。)中线依托西陇海兰新干线,加快伊宁等沿边城市外向型经济发展,推进哈萨克斯坦向欧洲延伸的第二亚欧大陆桥中线国际经济走廊建设及国际能源大通道建设。国内区域范围目前包括西北五省、重庆、四川、内蒙古和新疆建设兵团,还将扩展到其他省区。(第二亚欧大陆桥中线是由哈萨克斯坦往俄罗斯、乌克兰、斯洛伐克、匈牙利、奥地利、瑞士、德国、法国至英吉利海峡港口转海运或由哈萨克斯坦阿克斗卡南下,沿吉尔吉斯斯坦边境经乌兹别克斯坦塔什干及土库曼斯坦阿什哈马德西行至克拉斯诺沃茨克,过里海达阿塞拜疆的巴库,再经格鲁吉亚第比利斯及波提港,越黑海至保加利亚的瓦尔纳,并经鲁塞进入罗马尼亚、匈牙利通往中欧诸国。)

(责任编辑 胡冰)